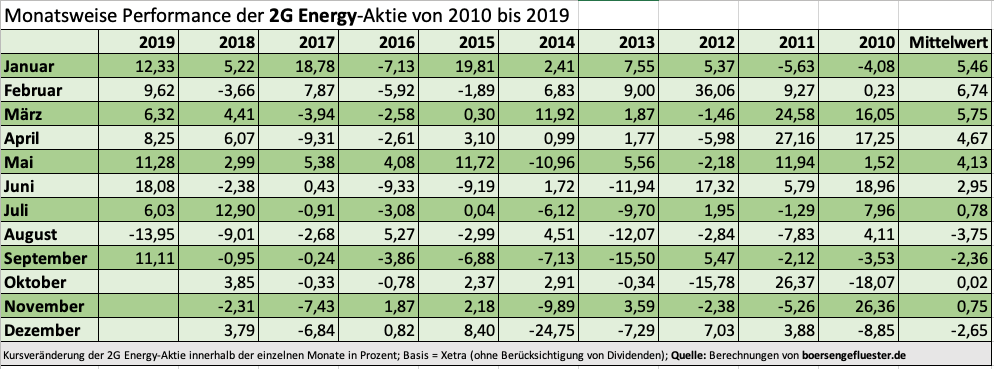

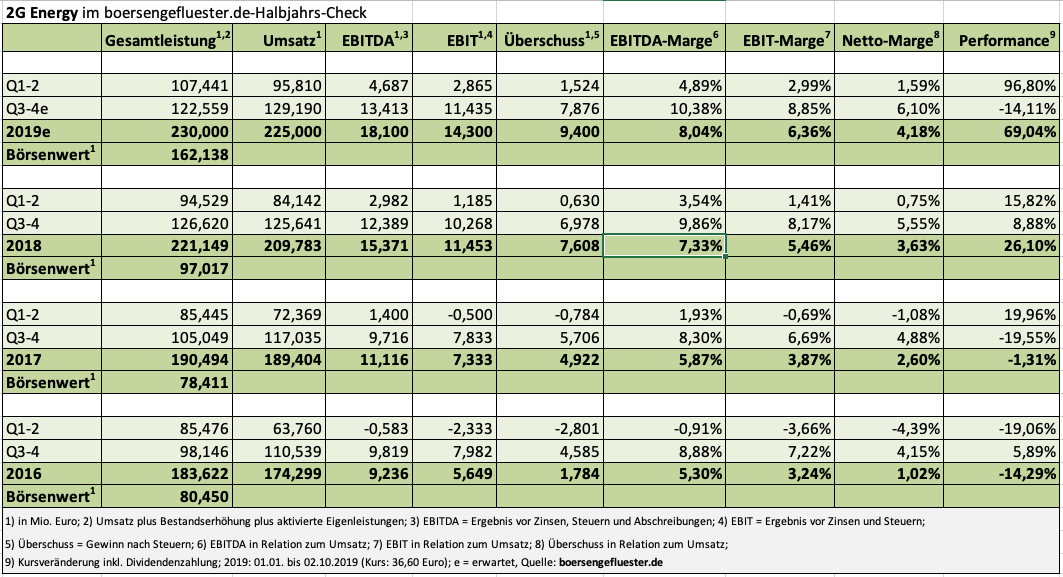

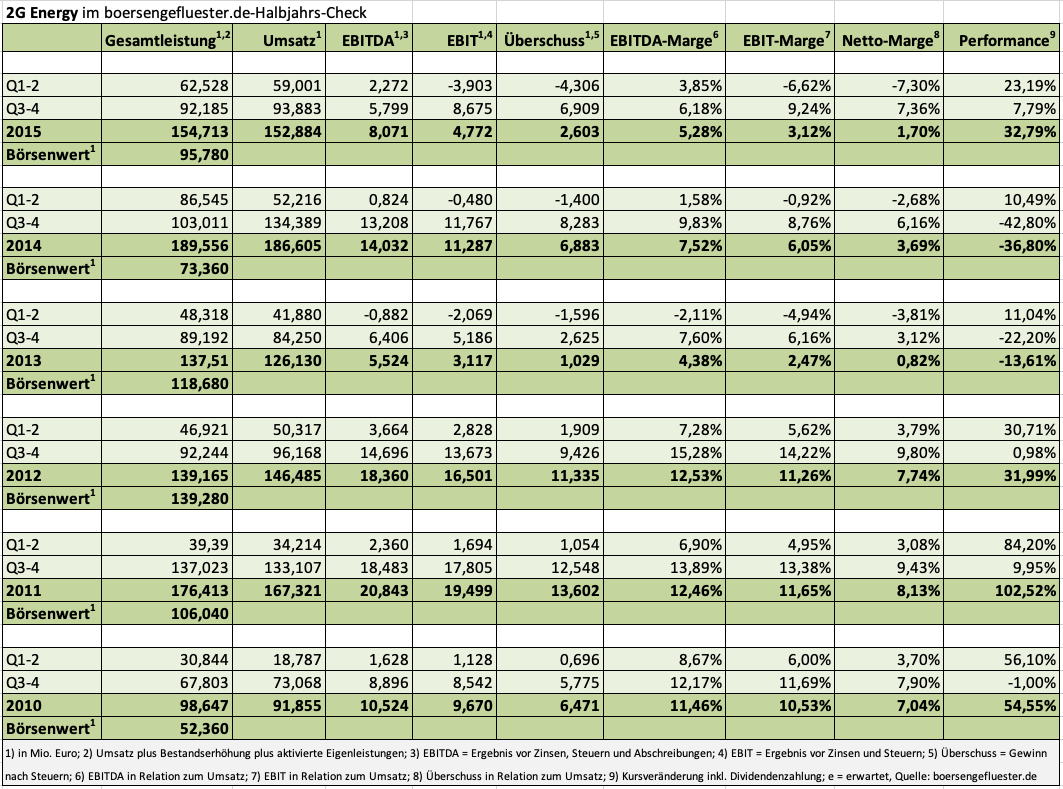

Mathematisch laufen längst die schlechten Monate des Jahres für die Aktie von 2G Energy. So ist insbesondere im August, im September und auch im Dezember in den seltensten Fällen ein Blumentopf mit dem Anteilschein des Herstellers von Blockheizkraftwerken zu gewinnen. Das ist jedenfalls das Ergebnis einer monatsweisen Performanceberechung von Januar 2010 bis heute, die boersengefluester.de durchgeführt hat. Auf die Idee für diese Auswertung sind wir gekommen, weil die Notiz von 2G Energy (Kürzel: 2GB) in diesem Jahr ziemlich genau zur Jahresmitte, am 27. Juni 2019, mit 43,60 Euro ein Rekordhoch erreicht hat und es seit dem per saldo leicht abwärts geht. Das wiederum überrascht uns insofern, weil das im Freiverkehrssegment Scale gelistete Unternehmen kürzlich starke Halbjahreszahlen vorgelegt hat und die bereits Ende Juli auf den oberen Bereich der Spanne von 210 bis 230 Mio. Euro gehievte Umsatzprognose nun als valide erreichbar einzuschätzen ist. Immerhin kamen die Münsterländer zum Halbjahr auf Erlöse von 95,81 Mio. Euro, wobei das zweite Halbjahr – anders als bei der Aktie – regelmäßig die deutlich wichtigere Periode für 2G Energy ist.

Die für 2019 zu erwartende EBIT-Marge liegt weiterhin in einer Bandbreite von 5,5 bis 7,0 Prozent, womit im besten Szenario ein Ergebnis vor Zinsen und Steuern von rund 16 Mio. Euro herausspringen kann. Allerdings sollten Investoren ihre Erwartungen nicht unbedingt an diesen Idealfall ausrichten. Die Schätzungen der Analysten bewegen sich im Schnitt bei etwas mehr als 15 Mio. Euro. Im Hintergrundgespräch mit boersengefluester.de erklärt Finanzvorstand Friedrich Pehle die trotz der zuversichtlichen Umsatzprognose unverändert gelassene Einschätzung zur operativen Rendite mit der wachsenden Bedeutung des Auslandsgeschäfts. Hier lassen sich im Einzelfall eben nicht so attraktive Renditen erzielen wie mit einer Biogasanlage in Deutschland. „Mit zunehmender Internationalisierung werden die Margen künftig ein Stück volatiler werden“, sagt Pehle. Dabei sieht er 2G Energy strategisch sehr gut aufgestellt: Die drei Leitprojekte Verbesserung der Produktionsprozesse, Internationalisierung und Digitalisierung zeigen jedenfalls zunehmend Wirkung, auch wenn das Unternehmen hier längst noch nicht am Ziel ist.

|

|

2G Energy  |

|

Und auch von regulatorischer Seite läuft es grundsätzlich in die richtige Richtung, selbst wenn Schwankungen aus einzelnen Förderprogrammen/Gesetzesanpassungen im Rahmen des Erneuerbare-Energien-Gesetzes (EEG) wohl auch künftig zum Business gehören. So läuft gegenwärtig etwa die durch eine unklare Regelung zum starren Flexdeckel bei 1,35 GW ausgelöste Sonderkonjunktur allmählich aus. „Der Auftragseingang kühlt sich etwas ab, aber von einem Zustand der Überhitzung“, sagt Pehle und spricht nun von einem „Wachstum in geordneten Bahnen“. Jedenfalls reicht der Auftragseingang aus, um die Kapazitäten im Zwei-Schichtbetrieb bis mindestens in den Sommer 2020 zu füllen. Das ist für 2G Energy zwar keine gänzlich neue Erfahrung, gibt jedoch zusätzliche Planungssicherheit. Noch wichtiger für Investoren sind derweil die jüngsten Aussagen aus dem Eckpunktepapier des Klimakabinetts vom September 2019. Demnach heißt es auf Seite 18 des Dokuments (Download HIER):

„Die Kraft-Wärme-Kopplung wird kompatibel zum Ausbau der erneuerbaren Energien auf der Strom-und der Wärmeseite gefördert. Moderne KWK-Systeme ersetzen perspektivisch Kohle-KWK-Kraftwerke, sichern die Strom-und Wärmeversorgung ab und unterstützen durch eine flexible und systemdienliche Fahrweise die Integration erneuerbarer Energien. Die KWK-Förderung auch in der öffentlichen Versorgung wird weiterentwickelt und bis 2030 verlängert.“

Wesentliche Wettbewerber von 2G Energy sind – neben einigen internationalen Großkonzernen – insbesondere Rolls-Royce, AB Energy aus Italien oder die tschechische Tedom. Übernahmeaktivitäten sind auf absehbare Zeit freilich nicht zu erwarten. Beachtlich findet boersengefluester.de derweil die langfristigen Ziele von 2G Energy, wonach die Gesellschaft bis 2024 rein organisch auf Erlöse von 300 Mio. Euro kommen will – bei einer EBIT-Marge von 10 Prozent, was etwa dem Renditeniveau von 2010 entspricht. Schließlich würde der Börsenwert von zurzeit 162 Mio. Euro bei einem Betriebsergebnis von 30 Mio. Euro alles andere als überzogen aussehen. Zum Vergleich: Die aktuellen Kursziele der Analysten von rund 39 Euro liegen doch recht dicht an der aktuellen Notiz von 36,60 Euro. Davon lässt sich CFO Pehle freilich nicht abschrecken, der zuletzt immer wieder mal seinen Bestand an 2G-Aktien aufstockte. Schließlich muss die Saisonalität der Vergangenheit ja nicht zwingend auch für Monate bis Jahresende 2019 gelten. Geeignet ist das Papier trotzdem in erster Linie für langfristig orientierte Anleger. Die Dividendenrendite ist dabei mit etwas mehr als 1 Prozent allerdings eher zu vernachlässigen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| 2G Energy | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0HL8N | 22,750 | Kaufen | 408,14 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 16,25 | 23,17 | 0,66 | 35,71 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,37 | 34,81 | 1,12 | 11,78 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,14 | 0,17 | 0,75 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 05.09.2024 | 25.11.2024 | 18.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,55% | -1,55% | 0,22% | -9,36% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 189,40 | 209,78 | 236,40 | 246,73 | 266,35 | 312,63 | 365,07 | |

| EBITDA1,2 | 11,12 | 15,37 | 19,17 | 20,11 | 21,87 | 26,63 | 34,30 | |

| EBITDA-Marge3 | 5,87 | 7,33 | 8,11 | 8,15 | 8,21 | 8,52 | 8,82 | |

| EBIT1,4 | 7,33 | 11,45 | 15,45 | 16,45 | 17,93 | 21,96 | 27,64 | |

| EBIT-Marge5 | 3,87 | 5,46 | 6,54 | 6,67 | 6,73 | 7,02 | 7,56 | |

| Jahresüberschuss1 | 4,92 | 7,61 | 10,30 | 11,96 | 12,64 | 16,37 | 17,99 | |

| Netto-Marge6 | 2,60 | 3,63 | 4,36 | 4,85 | 4,75 | 5,24 | 5,12 | |

| Cashflow1,7 | 12,85 | 4,88 | 1,92 | 9,79 | 8,86 | 4,98 | 11,72 | |

| Ergebnis je Aktie8 | 0,28 | 0,43 | 0,58 | 0,68 | 0,71 | 0,91 | 1,00 | |

| Dividende8 | 0,11 | 0,11 | 0,11 | 0,11 | 0,12 | 0,14 | 0,17 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Foto: 2G Energy AG

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.