Unerwarteter Rückschlag für die 3U Holding: Nachdem CEO Michael Schmidt erst kürzlich bestätigte, wonach er davon ausgehe, dass die Option für die Veräußerung des Windparks Lüdersdorf II von der Green City AG in Kürze gezogen wird (siehe dazu auch das Interview der BankM auf boersengefluester.de HIER), hat sich diese Hoffnung nun zerschlagen. Wie die Marburger nun mitteilen, hat Green City eine Gremienzustimmung für den Erwerb von Lüdersdorf II nicht erhalten, so dass die Option verfällt und der Windpark demzufolge im Portfolio der 3U Holding bleibt. Zur Einordnung: Ursprünglich sollte die Transaktion das 2018er-Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) einmalig um rund 2 Mio. Euro verbessern. Daraus wird nun nichts, so dass der Vorstand die bislang in einer Bandbreite von 8,0 bis 9,6 Mio. Euro liegende EBITDA-Prognose für 2018 auf eine Spanne zwischen 6,5 bis 8,0 Mio. Euro kürzte. Unterm Strich wird der Gewinn damit im laufenden Jahr wohl eher zwischen 1,0 und 2,0 Mio. Euro liegen – statt der bislang avisierten Größenordnung von 2,5 bis 3,5 Mio. Euro. „Durch den Verbleib des Windparks im Portfolio wird dieser nunmehr über die geplante Laufzeit jährliche EBITDA-Beiträge erzielen, die abgezinst in der Summe über den genannten Einmalbeitrag hinausgehen“, heißt es ergänzend. Soll heißen: Keine Panik! Auf die lange Sicht entsteht der Gesellschaft kein Schaden aus der Absage, auch wenn sich die Investoren auf etwas anderes eingestellt hatten. Daher geht boersengefluester.de auch davon aus, dass der Korb von Green City keinen nachhaltig negativen Einfluss auf den Aktienkurs haben sollte. Insgesamt hat sich die Investmentstory der Beteiligungsgesellschaft nämlich nicht grundlegend verändert: Insbesondere die Softwaretochter weclapp verspricht eine Menge Kursfantasie, während das Segment Erneuerbare Energie gut planbare Beiträge zum Konzernergebnis beisteuert.

|

|

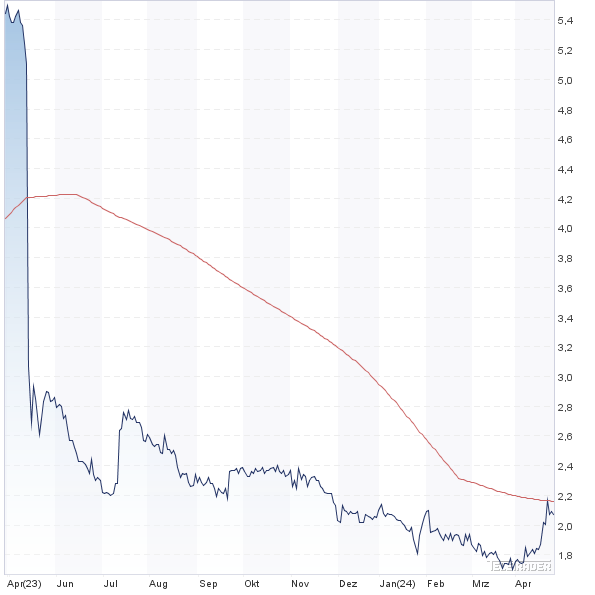

3U Holding  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| 3U Holding | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 516790 | 2,015 | Kaufen | 74,18 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 25,19 | 25,53 | 0,93 | 28,79 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,85 | 159,52 | 1,42 | 6,57 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 3,20 | 0,05 | 2,48 | 28.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 13.08.2024 | 12.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 8,16% | -7,06% | -1,71% | -63,63% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 46,89 | 47,94 | 54,45 | 61,05 | 55,94 | 62,66 | 52,35 | |

| EBITDA1,2 | 6,67 | 6,72 | 10,10 | 11,55 | 11,27 | 165,59 | 5,23 | |

| EBITDA-Marge3 | 14,22 | 14,02 | 18,55 | 18,92 | 20,15 | 264,27 | 9,99 | |

| EBIT1,4 | 2,99 | 2,71 | 5,50 | 5,94 | 6,76 | 161,09 | 1,64 | |

| EBIT-Marge5 | 6,38 | 5,65 | 10,10 | 9,73 | 12,08 | 257,09 | 3,13 | |

| Jahresüberschuss1 | 1,21 | 2,15 | 4,40 | 3,96 | 4,04 | 159,40 | 3,10 | |

| Netto-Marge6 | 2,58 | 4,48 | 8,08 | 6,49 | 7,22 | 254,39 | 5,92 | |

| Cashflow1,7 | 6,65 | 0,60 | 4,68 | 4,78 | -9,46 | 16,54 | 0,47 | |

| Ergebnis je Aktie8 | 0,03 | 0,06 | 0,11 | 0,09 | 0,08 | 4,26 | 0,07 | |

| Dividende8 | 0,02 | 0,03 | 0,04 | 0,05 | 0,05 | 3,20 | 0,05 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RSM Ebner Stolz |

Zeitgleich mit der Dividendenausschüttung von 5 Euro je Aktie nach der Hauptversammlung am 18. Mai 2018 drehte der Aktienkurs der Beteiligungsgesellschaft Aurelius Equity Opportunities Richtung Süden und hat seit dem um mehr als 30 Prozent an Terrain einbüßt. Sogar unter Berücksichtigung des Dividendenabschlags summiert sich der Abschlag auf immer noch knapp ein Viertel. Dabei brachten die Halbjahreszahlen – selbst wenn sie ergebnismäßig deutlich unter den entsprechenden Vorjahresresultaten lagen – keinen nachhaltig negativen Erkenntnisgewinn. Für CEO Dirk Markus waren die ersten sechs Monate 2018 „vor allem geprägt durch Reinvestitionen in das Beteiligungsportfolio“. Den Substanzwert (NAV) gibt Aurelius zur Jahresmitte mit 1.337,5 Mio. Euro – entsprechend rund 43,50 Euro pro Anteilschein – an. Und genau auf diesem Niveau notiert die Aurelius-Aktie zurzeit. Sonderlich viel falsch machen kann man da als Anleger kaum, zumal Aurelius an der Akquisitionsfront aktiv bleibt. Neuester Deal ist die Übernahme der VAG GmbH aus Mannheim. Der Hersteller von Armaturen für die Wasser- und Energiewirtschaft kam zuletzt auf annähernd 200 Mio. Euro Umsatz und war Teil amerikanischen Rexnord Gruppe. Angaben zur Rentabilität oder zum Kaufpreis machen die Grünwalder nicht. Bis 2004 gehörte VAG zu IWKA, der heutigen KUKA. „VAG ist ein spannendes Unternehmen mit sehr viel Potenzial, welches wir durch den Abschluss der Neuausrichtung heben wollen”, sagt Aurelius-Mitvorstand Gert Purkert. Mit an deren Worten: Aurelius dürfte noch weitere Zukäufe um VAG positionieren. Insgesamt bleibt Aurelius für boersengefluester.de eines der Basisinvestments aus dem Beteiligungsbereich.

|

|

| Aurelius Equity Opportunities |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Aurelius Equity Opportunities | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0JK2A | 13,940 | Halten | 380,14 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,97 | 7,81 | 0,88 | 6,97 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,63 | - | 0,13 | 3,03 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,05 | 0,25 | 1,79 | 20.09.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.05.2023 | 10.08.2023 | 10.11.2022 | 27.03.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,74% | 2,38% | 2,50% | -14,84% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 2.998,35 | 2.902,94 | 3.612,00 | 1.932,90 | 2.560,80 | 2.995,00 | 0,00 | |

| EBITDA1,2 | 272,56 | 65,72 | 80,30 | 167,60 | 249,70 | 154,40 | 0,00 | |

| EBITDA-Marge3 | 9,09 | 2,26 | 2,22 | 8,67 | 9,75 | 5,16 | 0,00 | |

| EBIT1,4 | 202,00 | 11,69 | -84,20 | 222,70 | 115,80 | 29,40 | 0,00 | |

| EBIT-Marge5 | 6,74 | 0,40 | -2,33 | 11,52 | 4,52 | 0,98 | 0,00 | |

| Jahresüberschuss1 | 484,49 | -39,52 | 18,27 | 121,60 | 151,80 | 78,70 | 0,00 | |

| Netto-Marge6 | 16,16 | -1,36 | 0,51 | 6,29 | 5,93 | 2,63 | 0,00 | |

| Cashflow1,7 | -132,16 | -50,00 | -76,10 | 227,50 | 42,90 | -41,50 | 0,00 | |

| Ergebnis je Aktie8 | 5,98 | -1,43 | -3,43 | 3,62 | 4,86 | 2,99 | 1,65 | |

| Dividende8 | 5,00 | 3,00 | 0,00 | 1,00 | 1,50 | 0,05 | 0,25 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie!

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie!