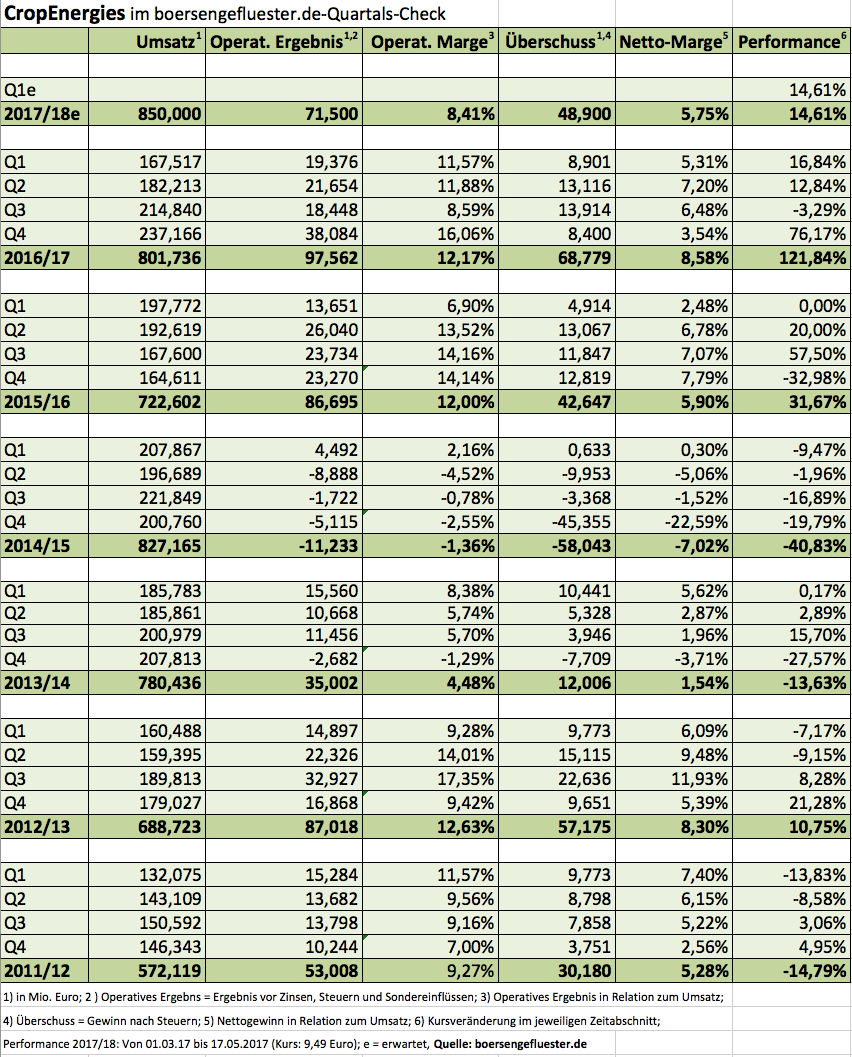

Den Performancewettlauf gegen die Aktie von Verbio hat der Anteilschein von CropEnergies in den vergangenen Monaten klar für sich entschieden. Dabei haben beide Biokraftstoffhersteller zuletzt regelmäßig beeindruckenden Zahlen vorgelegt. Die Mitte Februar abermals erhöhte Prognose für das Geschäftsjahr 2016/17 (per Ende Februar) hat CropEnergies souverän erreicht, ohne jedoch nochmal positiv zu überraschen. Demnach kam die mehrheitlich zum MDAX-Konzern Südzucker gehörende Gesellschaft auf Erlöse von 801,74 Mio. Euro sowie einen operativen Gewinn (Ergebnis vor Zinsen, Steuern und Sondereinflüssen) von 97,56 Mio. Euro. „Seit Juli 2016 laufen alle unsere Werke mit hoher Auslastung“, betont der Vorstandsvorsitzende Joachim Lutz. Das hohe Ergebnisniveau von 134,76 Mio. Euro (bezogen auf das EBITDA) wird CropEnergies in der laufenden Abrechnungsperiode erwartungsgemäß aber kaum halten können. „Die Entwicklung des Bioethanolmarkts wird uns auch in Zukunft vor Herausforderungen stellen“, räumt Lutz ein und kalkuliert für 2017/18 weiterhin mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen in einer Bandbreite von 80 bis 120 Mio. Euro.

Eine derart große Spanne lässt freilich viel Interpretationsspielraum zu. Fakt ist jedoch, dass die Investoren momentan eher mit dem oberen Ende der Spanne kalkulieren. Ein gutes Argument für die CropEnergies-Aktie ist die auf 0,30 Euro je Anteilschein verdoppelte Dividende, die den Titel bei Kursen um 9,50 Euro auf eine Rendite von 3,2 knapp Prozent hievt. Verglichen mit den langjährigen Durchschnittswerten für die wesentlichen anderen Bewertungskennzahlen ist ebenfalls noch alles im Lot. Wenn überhaupt, ist nur das aktuelle KBV von annähernd 2,1 eher hoch. Insgesamt befindet sich der Titel jedoch in einem derart intakten Aufwärtstrend, so dass wir bei dieser Aktie noch weiteres Potenzial vermuten. Die Hauptversammlung ist für den 18. Juli 2017 angesetzt.

|

|

CropEnergies  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 881,96 | 778,61 | 899,18 | 833,12 | 1.075,35 | 1.488,27 | 1.270,00 | |

| EBITDA1,2 | 110,82 | 72,05 | 146,14 | 148,40 | 168,80 | 293,98 | 134,00 | |

| EBITDA-Marge3 | 12,57 | 9,25 | 16,25 | 17,81 | 15,70 | 19,75 | 10,55 | |

| EBIT1,4 | 71,66 | 32,78 | 104,09 | 108,20 | 127,21 | 251,35 | 86,00 | |

| EBIT-Marge5 | 8,13 | 4,21 | 11,58 | 12,99 | 11,83 | 16,89 | 6,77 | |

| Jahresüberschuss1 | 50,81 | 21,26 | 74,55 | 84,92 | 89,40 | 196,56 | 63,00 | |

| Netto-Marge6 | 5,76 | 2,73 | 8,29 | 10,19 | 8,31 | 13,21 | 4,96 | |

| Cashflow1,7 | 91,78 | 34,44 | 125,15 | 105,86 | 146,99 | 187,68 | 0,00 | |

| Ergebnis je Aktie8 | 0,58 | 0,25 | 0,85 | 0,97 | 1,02 | 2,25 | 0,71 | |

| Dividende8 | 0,25 | 0,15 | 0,30 | 0,35 | 0,45 | 0,60 | 0,30 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| CropEnergies | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0LAUP | 11,720 | Halten | 1.022,57 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 15,03 | 12,63 | 1,19 | 15,63 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,45 | 5,45 | 0,69 | 2,86 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,60 | 0,30 | 2,56 | 16.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.07.2024 | 11.10.2023 | 10.01.2024 | 15.05.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,82% | 21,91% | 1,91% | 11,41% |

|

|||

Die seit 12. Mai 2017 nun endlich im neuen Börsensegment Scale gelistete Vorzugsaktie von Ökoworld hat sich aus dem Seitwärtstrend verabschiedet und zieht mit Elan nach oben. Zusätzlichen Schwung sollte der Anteilschein des auf ethische Grundsätze ausgerichteten Finanzdienstleisters von dem jetzt veröffentlichten Dividendenvorschlag bekommen: Mit einer um 6 Cent auf 0,51 Euro je Vorzugsaktie erhöhten Gewinnbeteiligung schüttet das Unternehmen nämlich noch ein Stück mehr aus als von boersengefluester.de vermutet (siehe dazu auch unseren Beitrag HIER). Die Hauptversammlung findet voraussichtlich am 14. Juli 2017 statt. Beim gegenwärtigen Kurs von 12,48 Euro bringt es der Titel auf eine Rendite von weit überdurchschnittlichen 4,1 Prozent. Den vollständigen Jahresbericht wird Ökoworld am 31. Mai publizieren. Dem Vernehmen nach zog der Jahresüberschuss der Hildener 2016 jedoch von 3,42 auf mehr als 4,60 Mio. Euro in die Höhe. „Insbesondere die positive Entwicklung der Fondsvolumina der hauseigenen und bankenunabhängigen Kapitalanlagegesellschaft Ökoworld LUX S.A. hat das Unternehmen 2016 nach vorne gebracht“, heißt es. Wer den Titel im Depot hat, sollte auf engagiert bleiben.

|

|

| Ökoworld VZ |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Ökoworld VZ | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 540868 | 29,400 | Halten | 215,65 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,89 | 16,38 | 0,64 | 12,14 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,80 | 5,96 | 3,02 | 6,43 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 2,22 | 0,82 | 2,79 | 05.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.09.2023 | 24.05.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,69% | -5,80% | -8,41% | -27,41% |

|

|

|||

Mit einer knackigen Kurszielerhöhung von 86 auf 120 Euro sorgt Hauck & Aufhäuser für gute Laune bei den Aktionären von MBB. Die Rechnung von Analyst Torben Teichler: Allein der noch verbliebene Anteil an dem Spezialmaschinenbauer Aumann hat einen Wert von rund 76 Euro je MBB-Aktie. On top kommen 27 Euro Cash je Aktie sowie das auf 17 Euro pro Anteilschein veranschlagte restliche Portfolio – bestehend aus dem ebenfalls börsennotierten Autozulieferer Delignit, dem IT-Dienstleister DTS IT, dem Papierhersteller Hanke Tissue, dem Formbauspezialisten OBO-Werke sowie dem Matratzenhersteller CT Formpolster. Sogar unberücksichtigt ist bei dieser Rechnung das Potenzial aus der Weiterentwicklung des Portfolios – quasi der Goodwill der Berliner. MBB-Vorstand Gerrit Karalus sprach bei seiner Präsentation auf der MKK in München zuletzt von “20 Jahren exzellenter Investitionsqualität und mehr als 300 Mio. Euro trockenes Pulver”. Insgesamt macht Hauck & Aufhäuser eine Rechnung auf, die unmittelbar nach dem Aumann-IPO so recht niemand hören wollte – die aber von boersengefluster.de regelmäßig veröffentlicht wurde (HIER).

Größtes Risiko bei dieser Form der Herangehensweise bleibt freilich die Marktkapitalisierung von Aumann. Zurzeit herrscht an der Börse Eitel Sonnenschein, sollten die Investoren jedoch Zweifel bekommen, ob ein Multiple von rund 24 auf das für 2018 zu erwartende EBIT wirklich gerechtfertigt ist, würde sich das Blatt schnell wenden. Bei einer Bewertung mit dem Faktor 15 auf die – in diesem Fall als konstant angenommene EBIT-Prognose – hätte das Aumann-Paket „nur“ noch einen Wert von 48 Euro je MBB-Aktie. Nun: So lange die Aumann-Aktie en vogue bleibt, ist MBB beinahe ein Selbstläufer und dürfte zügig in den SDAX-Aufrücken, während Aumann ein Fall für den TecDAX ist. Allerdings: Ein klassischer Value-Titel mit attraktiver Dividendenrendite und überschaubarem Abstand zum Buchwert ist MBB schon seit geraumer Zeit nicht mehr. Dafür hat Aumann die bisherigen Kennzahlendimensionen einfach zu sehr aufgemischt. Sei es drum: Für clevere Rechner – und möglicherweise sogar Trader – ist die MBB-Aktie mit dem Aumann-IPO fast noch besser greifbar geworden.

|

|

| MBB |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 403,08 | 506,59 | 592,06 | 689,24 | 680,33 | 896,45 | 954,62 | |

| EBITDA1,2 | 30,14 | 53,99 | 80,97 | 85,73 | 55,90 | 87,98 | 78,19 | |

| EBITDA-Marge3 | 7,48 | 10,66 | 13,68 | 12,44 | 8,22 | 9,81 | 8,19 | |

| EBIT1,4 | 19,71 | 38,62 | 54,39 | 56,16 | 19,00 | 44,57 | 33,92 | |

| EBIT-Marge5 | 4,89 | 7,62 | 9,19 | 8,15 | 2,79 | 4,97 | 3,55 | |

| Jahresüberschuss1 | 10,24 | 27,25 | 34,60 | 10,72 | -11,57 | 24,15 | 24,25 | |

| Netto-Marge6 | 2,54 | 5,38 | 5,84 | 1,56 | -1,70 | 2,69 | 2,54 | |

| Cashflow1,7 | 3,85 | 24,03 | 69,23 | 56,00 | 59,12 | 35,37 | 126,36 | |

| Ergebnis je Aktie8 | 0,71 | 2,34 | 4,44 | 2,14 | -1,61 | 2,00 | 2,10 | |

| Dividende8 | 1,32 | 0,69 | 0,70 | 1,76 | 1,98 | 1,00 | 1,01 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Nexia |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| MBB | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0ETBQ | 101,800 | 581,93 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 29,94 | 31,98 | 0,92 | 54,74 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,06 | 4,61 | 0,61 | 1,36 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,00 | 1,01 | 0,99 | 26.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 14.11.2024 | 29.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 4,83% | 18,19% | 7,95% | 20,47% |

|

|

|||

Nach drei Monaten mit einer seitwärts gerichteten Kursentwicklung gibt die Notiz von Pantaleon Entertainment wieder Speed. Offenbar hat CEO Dan Maag mit seiner Präsentation auf der Frühjahrskonferenz der DVFA den Nerv der Investoren getroffen. „Wir werden Ende des Jahres 40.000 Filme bei Pantaflix haben. Und das ist erst der Anfang der Reise“, verspricht Maag. Bis 2019 sollen rund 220.000 Streifen in der kürzlich gelaunchten Video-on-Demand-Plattform geladen sein. Die grobe Kalkulation dabei: Jeder der 220.000 Filme könnte pro Tag vier Abrufe haben. Bei einem Einzelpreis von brutto 3,99 Euro – 25 Prozent davon gehen an Pantaflix – würde das im Jahr auf einen Betrag von 320 Mio. Euro hinauslaufen. Als Margenziel scheinen 15 bis 20 Prozent realistisch, so dass am Ende womöglich 40 bis 50 Mio. Euro übrig bleiben könnten. Sollte sich dieses Szenario als realistisch erweisen, wäre der aktuelle Börsenwert von 115 Mio. Euro in der Tat nicht zu hoch angesetzt, zumal in der Ergebniskalkulation auch nur Pantaflix berücksichtigt ist und nicht das bisherige Stammgeschäft Filmproduktion.

Noch handelt es sich jedoch um Wunschdenken, die Gegenwart sieht weniger prickelnd aus: 2016 wird Pantaflix einen Verlust vor Steuern von vermutlich 1,6 Mio. Euro ausweisen. Grund ist eine „Phasenverschiebung“, weil das wichtige Filmprojekt Hot Dog mit Til Schweiger und Matthias Schweighöfer zwar bereits zum Großteil 2016 gedreht wurde, aber erst mit seiner Fertigstellung im laufenden Jahr umsatzwirksam wird und für die entsprechenden Erträge sorgt. Langjährigen Börsianern wird es bei dem Begriff „Phasenverschiebung“ vermutlich kalt den Rücken herunterlaufen. Schließlich waren es ausgerechnet die Brüder Haffa von EM.TV & Merchandising, die im Jahr 2000 erstmals von einer Phasenverschiebung sprachen. Der Rest ist Geschichte – und die muss sich natürlich nicht wiederholen. Das komplette Zahlenwerk wird die im neuen Börsensegment Scale gelistete Pantaleon im Juni 2017 veröffentlichen. Fazit boersengefluester.de: Die Gesellschaft macht rasante Fortschritte, das gilt allerdings auch für den Börsenwert. Ein deutlich besseres Gefühl hätten wir, wenn sich der Zugewinn an Marktkapitalisierung allmählich auch in den Zahlen widerspiegelt. Zu viel Hoffnung ist auf Dauer schließlich auch nicht gut. Nun: Hauck & Aufhäuser rät derweil weiter zum Einstieg – mit Kursziel 118 Euro.

|

|

| Pantaflix |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Pantaflix | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A12UPJ | 2,100 | Halten | 53,69 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | -8,55 |

| KBV | KCV | KUV | EV/EBITDA |

| 20,62 | 7,59 | 1,52 | 3,08 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 26.08.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 27.09.2024 | 22.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -6,83% | 26,96% | 8,25% | 320,00% |

|

|

|||

Mit 11,04 Mio. Euro hat Datron im ersten Quartal 2017 soviel wie nie zuvor in einem Auftaktviertel umgesetzt – bei einer EBIT-Marge von 1,89 Prozent, was einem Ergebnis vor Zinsen und Steuern von 209.000 Euro entspricht. Für das Gesamtjahr bleibt der Hersteller von CNC-Fräsmaschinen und Dentalfräsmaschinen bei seiner Prognose, wonach mit Erlösen von mindestens 50 Mio. Euro sowie einem EBIT von rund 4 Mio. Euro zu rechnen ist. Zumindest beim Betriebsergebnis muss die Gesellschaft also noch deutlich zulegen, was allerdings so auch zu erwarten ist. Normalerweise sind die drei Folgequartale deutlich renditestärker als die ersten drei Monate eines Jahres. „Wir sind mit den Ergebnissen des ersten Quartals und darüber hinaus mit der Entwicklung in den letzten Wochen voll im Plan“, sagt daher auch Finanzvorstand Michael Daniel. Der parallel zu den Q1-Zahlen vorgelegte Geschäftsbericht für 2016 hält indes keine großen Überraschungen mehr parat, die wesentlichen Eckdaten hatte Datron bereits Anfang März vorgelegt. Zur Hauptversammlung am 30. Juni 2017 steht erneut eine Dividende von 0,15 Euro je Aktie auf der Agenda, was – zumindest unter Renditeaspekten – aber keinen sonderlichen Einfluss auf den Kurs haben sollte. Vielmehr spricht für den Titel, dass Anleger hier noch Wachstum zu einem akzeptablen Preis bekommen. Das Kurs-Gewinn-Verhältnis (auf Basis unserer Schätzungen für 2018) liegt bei unter 15. Vermutlich ab 2019 will das südlich von Darmstadt in Mühltal ansässige Unternehmen auf Umsatzgrößen kommen, die eine zweistellige operative Rendite zulassen. Dabei hat sich Datron eine organische Expansion von im Mittel zehn Prozent auf die Fahnen geschrieben. Folgerichtig liegt die EBIT-Zielgröße für 2019 bei mindestens 6 Mio. Euro – bei einem Börsenwert von zurzeit etwa 44 Mio. Euro. Datron gehört zu den vergleichsweise still kommunizierenden Gesellschaften und ist auch eher selektiv auf den einschlägigen Investorenkonferenzen vertreten. Trotzdem (oder vielleicht gerade deshalb): Bei boersengefluester.de steht das Unternehmen hoch im Kurs. Die Aktie eignet sich in erster für langfristig orientierten Anleger. Für eine Tradingposition ist der Handelsumsatz sowieso viel zu gering.

|

|

| Datron |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 50,19 | 55,72 | 53,79 | 42,13 | 54,16 | 59,90 | 63,82 | |

| EBITDA1,2 | 6,04 | 6,05 | 5,18 | 3,34 | 6,68 | 7,36 | 7,40 | |

| EBITDA-Marge3 | 12,03 | 10,86 | 9,63 | 7,93 | 12,33 | 12,29 | 11,60 | |

| EBIT1,4 | 5,22 | 5,13 | 3,90 | 2,15 | 5,45 | 6,11 | 6,03 | |

| EBIT-Marge5 | 10,40 | 9,21 | 7,25 | 5,10 | 10,06 | 10,20 | 9,45 | |

| Jahresüberschuss1 | 3,97 | 3,48 | 2,79 | 1,48 | 3,86 | 4,32 | 4,40 | |

| Netto-Marge6 | 7,91 | 6,25 | 5,19 | 3,51 | 7,13 | 7,21 | 6,89 | |

| Cashflow1,7 | 2,39 | 5,03 | 1,42 | 6,17 | 2,95 | 2,06 | 5,15 | |

| Ergebnis je Aktie8 | 0,99 | 0,87 | 0,69 | 0,37 | 0,96 | 1,08 | 1,10 | |

| Dividende8 | 0,20 | 0,20 | 0,10 | 0,05 | 0,20 | 0,20 | 0,20 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RWM |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Datron | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0V9LA | 8,800 | Kaufen | 35,20 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,15 | 14,26 | 0,50 | 11,23 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,89 | 17,08 | 0,55 | 4,06 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,20 | 0,20 | 2,27 | 28.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 09.04.2024 | 07.09.2023 | 02.11.2023 | 04.05.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -7,46% | -13,86% | -13,73% | -22,81% |

|

|

|||