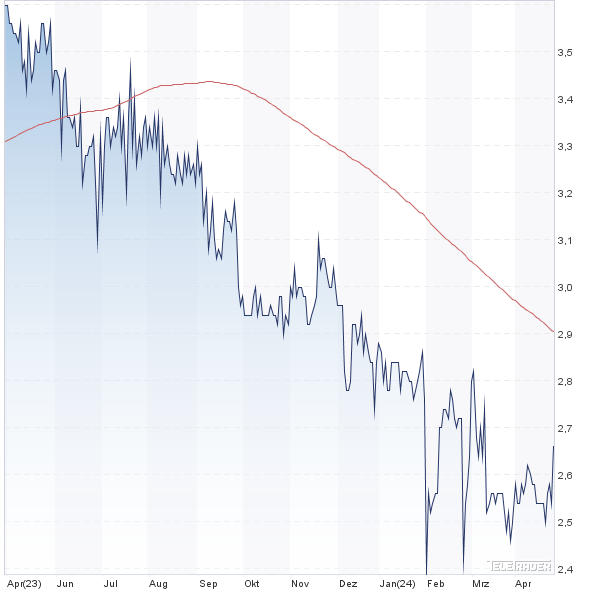

Twitter ist auch für Spezialwerte-Fans eine echte Fundgrube. So wundert sich der User „kein Spekulant, blauer Haken“ – dessen Tweets wir zumeist eher gern lesen –, dass der Frankiermaschinenhersteller Francotyp-Postalia für die ersten neun Monate 2019 kürzlich einen Anstieg des um Währungseffekte und Aufwendungen für das Fitnessprogramm JUMP bereinigten EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von 18,40 auf knapp 22,05 Mio. Euro meldete. Das entspricht einem Zuwachs von gerundet 19,9 Prozent. Nun ist boersengefluester.de ohnehin kein großer Fan der vielen Korrekturen, wie sie die Berliner schon eine ganze Weile vorexerzieren. Pikant ist die Vergleichszahl 2018 aus dem aktuellen Q3-Bericht insbesondere aber deshalb, weil die Summe der 2018 in den jeweiligen Zwischenreports gemeldeten adjustierten EBITDAs 20,16 Mio. Euro beträgt – und nicht 18,40 Mio. Euro wie jetzt als Referenzgröße herangezogen. Demnach würde der Zuwachs also nur 9,3 Prozent betragen, statt der offiziell gemeldeten 19,9 Prozent.

Wie passen die Zahlen zusammen? Offenbar hat Francotyp-Postalia die rund 1,80 Mio. Euro Währungsbelastungen (Q1 2018: – 0,40 Mio. Euro, Q2 2018: – 1,40 Mio. Euro, Q3 2018: – Mio. Euro) nachträglich wieder aus der Bereinigung heraus gerechnet und kommt so auf die niedrigere Vergleichsbasis für das Jahr 2018. Dementsprechend steigt dann auch die prozentuale Veränderungsraten von 2019 auf 2018 auf knapp 20 Prozent. Was Francotyp-Postalia allerdings nicht macht – und damit wird es komplett intransparent –, ist es, auch die aufgelaufenen Währungseffekte des Jahres 2019 (diesmal sind es 1,0 Mio. Euro Gewinn) zu eliminieren. Damit argumentiert das Unternehmen in diesem Fall zwar de facto zu seinem Nachteil, was die Sache aus Anlegersicht allerdings auch nicht besser macht. Wenn schon zwei bereinigte Zahlen vergleichen, dann bitte gleichnamig – und nicht Äpfel mit Birnen in einem Korb vermischen. Ansonsten möchte boersengefluester.de an dieser Stelle nur noch auf den kürzlich erschienenen Artikel „Elgeti scheucht Francotyp-Postalia auf“ der Kollegen von FINANCE verweisen, wo es schwerpunktmäßig um die Rolle des prominenten Großaktionärs geht, den BGFL-Leser sicher als CEO von Deutsche Konsum-REIT und Deutsche Industrie-REIT kennen.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Francotyp-Postalia |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| FPH900 |

2,540 |

Kaufen |

41,41 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 6,51 |

19,91 |

0,33 |

21,17 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 1,86 |

1,85 |

0,16 |

1,93 |

| Dividende '22 in € |

Dividende '23e in € |

Div.-Rendite '23e

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

25.06.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 23.05.2024 |

29.08.2024 |

23.11.2023 |

25.04.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -3,16% |

-13,25% |

-10,56% |

-29,83% |

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023e |

| Umsatzerlöse1 |

206,34 |

204,21 |

209,09 |

195,85 |

203,70 |

250,95 |

246,50 |

| EBITDA1,2 |

26,32 |

17,07 |

33,31 |

7,95 |

18,45 |

27,60 |

30,10 |

| EBITDA-Marge3 |

12,76 |

8,36 |

15,93 |

4,06 |

9,06 |

11,00 |

12,21 |

| EBIT1,4 |

7,26 |

-0,27 |

5,90 |

-13,99 |

-0,66 |

6,65 |

12,60 |

| EBIT-Marge5 |

3,52 |

-0,13 |

2,82 |

-7,14 |

-0,32 |

2,65 |

5,11 |

| Jahresüberschuss1 |

4,65 |

0,90 |

1,70 |

-15,15 |

0,37 |

5,54 |

8,50 |

| Netto-Marge6 |

2,25 |

0,44 |

0,81 |

-7,74 |

0,18 |

2,21 |

3,45 |

| Cashflow1,7 |

21,25 |

24,24 |

23,05 |

22,77 |

15,07 |

22,38 |

0,00 |

| Ergebnis je Aktie8 |

0,28 |

0,06 |

0,11 |

-0,94 |

0,02 |

0,35 |

0,31 |

| Dividende8 |

0,12 |

0,03 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2022 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: KPMG

|

Um den Neun-Monats-Zahlen von DEAG Deutsche Entertainment ihren Charme zu entlocken, müssen Anleger schon etwas detaillierter einsteigen. Immerhin steht nach Ablauf der ersten drei Quartale ein (auf die Anteilseigner entfallender) Verlust von knapp 3,64 Mio. Euro zu Buche – nach einem entsprechenden Vorjahreswert von plus 3,87 Mio. Euro. Nun: Zum einen ist in den Vergleichszahlen ein erheblicher Entkonsolidierungsgewinn aus dem Verkauf der britischen Klassikveranstalters Raymond Gubbay enthalten. Zudem drücken das schlechtere Finanzergebnis, eine deutlich ungünstigere Steuerquote sowie die hohen Anteile Dritter auf die Profitabilität. Zumindest was die Ergebnisbeiträge von anderen Gesellschaftern angeht, dürfte DEAG im traditionell wichtigsten Abschlussviertel jedoch wieder Boden gut machen. Positiv ist auch, dass die Zusammenarbeit mit dem Softwareunternehmen SecuTix offenbar schnell zu den gewünscht positiven Effekten für die eigene Ticketplattform myticket geführt hat. Summa summarum stuft CEO Peter Schwenkow das Abschlussviertel 2019 als „eines der stärksten Quartale der Unternehmensgeschichte“ ein. Dementsprechend bleibt es bei der bisherigen Prognose, wonach mit moderaten Ergebnisverbesserungen gegenüber den bereinigten Vorjahreswerten zu rechnen ist. Derweil pendelt der Aktienkurs seit Monaten erratisch zwischen 4,00 und 4,50 Euro. Eine eher nervige Phase für Anleger, die schnell aufs Gemüt schlagen kann. Insgesamt bleibt boersengefluester.de jedoch bei der zuversichtlichen Einschätzung für den Spezialwert. Rein operativ kommt DEAG gut voran. Der Joker bleiben die Grundstücke rund um die Frankfurter Jahrhunderthalle. Und auf die lange Sicht wird das Unternehmen zunehmend selbst zum Übernahmekandidat. Kurzfristig warten Börsianer freilich eher darauf, wie sich DEAG im Bereich Ticketing via Zukauf verstärken wird.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| DEAG |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| A3E5DA |

5,500 |

Kaufen |

118,74 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 17,19 |

18,90 |

0,91 |

-37,42 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 7,03 |

3,82 |

0,38 |

2,52 |

| Dividende '22 in € |

Dividende '23e in € |

Div.-Rendite '23e

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

04.07.2023 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 26.05.2023 |

31.08.2023 |

30.11.2023 |

08.04.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -7,97% |

-13,14% |

-31,25% |

-5,98% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023e |

| Umsatzerlöse1 |

159,80 |

200,22 |

185,21 |

49,95 |

90,68 |

324,80 |

313,48 |

| EBITDA1,2 |

6,55 |

14,59 |

14,09 |

9,04 |

22,12 |

30,88 |

26,37 |

| EBITDA-Marge3 |

4,10 |

7,29 |

7,61 |

18,10 |

24,39 |

9,51 |

8,41 |

| EBIT1,4 |

5,05 |

10,59 |

7,74 |

1,01 |

13,23 |

19,93 |

13,28 |

| EBIT-Marge5 |

3,16 |

5,29 |

4,18 |

2,02 |

14,59 |

6,14 |

4,24 |

| Jahresüberschuss1 |

-0,70 |

6,60 |

0,55 |

-2,91 |

3,60 |

9,90 |

1,45 |

| Netto-Marge6 |

-0,44 |

3,30 |

0,30 |

-5,83 |

3,97 |

3,05 |

0,46 |

| Cashflow1,7 |

16,65 |

-13,31 |

16,44 |

2,40 |

94,44 |

-30,82 |

31,05 |

| Ergebnis je Aktie8 |

-0,13 |

0,32 |

-0,06 |

-0,06 |

0,11 |

0,24 |

-0,10 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Mazars

|

Mit derart guten Zahlen für das Geschäftsjahr 2018/19 (30. September) hatte boersengefluester.de gar nicht gerechnet: So kommt LS telcom auf ein Erlösplus von gut 17 Prozent auf 32,33 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) dreht von minus 1,71 auf plus 2,44 Mio. Euro. Avisiert hatte das auf die optimale Nutzung von Funkfrequenzen spezialisierte Unternehmen Umsätze von rund 31 Mio. Euro sowie ein EBIT von 1,60 Mio. Euro. Offenbar wirken die durchgeführten Maßnahmen zur Verbesserung der Ertragskraft. Weniger ansprechend ist jedoch, dass LS telcom die Ziele für das laufende Geschäftsjahr mit Erlösen von 33,10 Mio. und einem EBIT von 2,80 Mio. Euro – insbesondere beim Ergebnis – etwas tiefer hängt als bislang. Das verwundert insofern, weil der Vorstand die Lage grundsätzlich positiv darstellt. „Der bevorstehende Ausbau der 5G-Netze und insbesondere die für die Industrie vorgesehenen Campus-Lizenzen dürften der Digitalisierung in der Industrie weiteren Vorschub leisten und LS telcom zusätzliches dauerhaftes Geschäft in verschiedenen Vertikalmärkten sichern“, heißt es. Und so sind wir auch zuversichtlich, dass die Gesellschaft hier einige Reserven hat. Insgesamt bietet die Aktie von LS telcom jedenfalls eine vorteilhafte Chance-Risiko-Relation (siehe dazu auch unseren Bericht von Anfang November HIER) – trotz der zuletzt schwachen Performance der Aktie.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| LS telcom |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 575440 |

4,380 |

Halten |

25,48 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 12,51 |

26,45 |

0,47 |

-66,36 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 1,42 |

5,02 |

0,61 |

3,99 |

| Dividende '22 in € |

Dividende '23e in € |

Div.-Rendite '23e

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

07.03.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

|

30.06.2024 |

|

18.12.2023 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| 18,25% |

12,60% |

33,54% |

-27,60% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023e |

| Umsatzerlöse1 |

27,59 |

27,62 |

32,33 |

25,80 |

31,59 |

47,27 |

41,71 |

| EBITDA1,2 |

-1,51 |

2,16 |

6,50 |

2,17 |

6,07 |

8,72 |

6,15 |

| EBITDA-Marge3 |

-5,47 |

7,82 |

20,11 |

8,41 |

19,22 |

18,45 |

14,75 |

| EBIT1,4 |

-4,97 |

-1,71 |

2,44 |

-2,69 |

1,14 |

3,09 |

1,03 |

| EBIT-Marge5 |

-18,01 |

-6,19 |

7,55 |

-10,43 |

3,61 |

6,54 |

2,47 |

| Jahresüberschuss1 |

-4,76 |

-2,01 |

2,44 |

-2,51 |

0,09 |

1,83 |

-0,14 |

| Netto-Marge6 |

-17,25 |

-7,28 |

7,55 |

-9,73 |

0,29 |

3,87 |

-0,34 |

| Cashflow1,7 |

-0,67 |

1,97 |

4,66 |

7,02 |

6,17 |

4,94 |

5,08 |

| Ergebnis je Aktie8 |

-0,85 |

-0,37 |

0,33 |

-0,38 |

-0,02 |

0,34 |

-0,04 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Baker Tilly

|

Jetzt für unseren wöchentlichen Newsletter

BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem

LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.