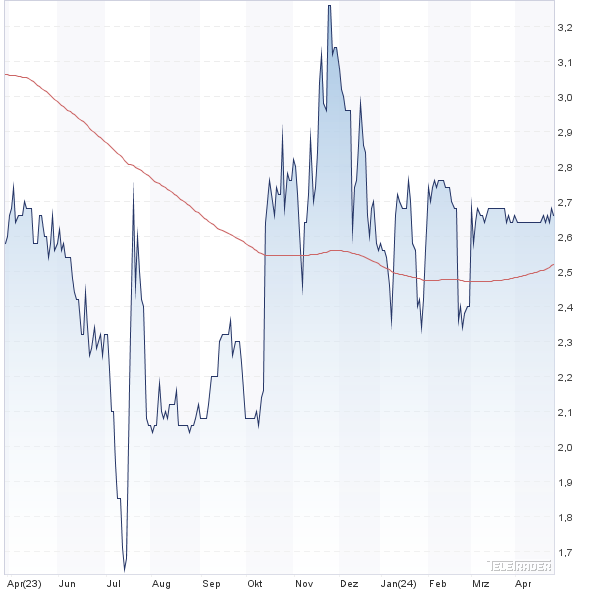

Eine schwungvolle Präsentation gelang HanseYachts-CEO Jens Gerhardt auf dem Hamburger Investorentag HIT. Zwar hat Gerhardt keine Wasserstandsmeldung zu den für Ende Februar anstehenden Halbjahreszahlen in seine Präsentation eingebaut. Umso interessanter dafür seine Ausführungen zur Expansionsstrategie mit der im Zeitablauf kontinuierlich gestiegenen Anzahl an jährlichen Modellwechseln – flankiert über regelmäßige Markenzukäufe. Das sorgt für ein – O-Ton – „ziemlich predictables“ (also vorhersagbares) Wachstum. Dabei bestätigte Gerhardt nochmals, dass das laufende Geschäftsjahr von den Integrationsaufwendungen im niedrigen einstelligen Millionen-Euro-Bereich für den zugekauften französischen Katamaranhersteller Privilége Marine geprägt sein wird. So gesehen wäre für den kolportierten Verkauf des HanseYachts-Pakets vom langjährigen Großaktionär Aurelius (zuletzt gemeldeter Anteil: 76,77 Prozent) jetzt vermutlich nicht das optimale Timing. Und so hat Gerhardt auch seine ganz eigene Überlegung für das wahrscheinlichste Vorgehen von Aurelius: Demnach dürfte die Beteiligungsgesellschaft ihren Anteil zunächst einmal „ganz zart dosiert“ über den Markt reduzieren. Gut möglich, dass dieser Prozess längst eingesetzt hat. Ob HanseYachts in der Endkonsequenz dann eine Publikumsgesellschaft mit hohem Streubesitz wird, von mehreren institutionellen Investoren kontrolliert wird oder doch in die Hände von großen Wettbewerbern wie der französischen Werft Beneteau gerät, ist freilich offen. Insgesamt sehen wir jedoch gute Chancen, dass der Aktienkurs mit Sicht auf zwölf Monate spürbar höher notiert als derzeit. Zur Einordnung: Momentan kostet der Anteilschein 6,25 Euro, was einem Börsenwert von 76 Mio. Euro entspricht. Als mittelfristiges Ziel haben sich die Greifswalder 200 Mio. Euro Umsatz und eine EBITDA-Marge von mindestens zehn Prozent gesetzt.

|

|

HanseYachts  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HanseYachts | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0KF6M | 2,640 | Halten | 50,31 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,57 | 23,38 | 0,54 | -7,40 |

| KBV | KCV | KUV | EV/EBITDA |

| -4,68 | - | 0,29 | -15,49 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 13.10.2023 | 28.03.2024 | - | 19.01.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,57% | 5,35% | 3,13% | -2,22% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 140,27 | 146,69 | 128,39 | 120,75 | 132,38 | 164,00 | 193,00 | |

| EBITDA1,2 | 5,01 | 8,40 | 3,81 | -2,33 | -6,15 | -4,50 | 8,80 | |

| EBITDA-Marge3 | 3,57 | 5,73 | 2,97 | -1,93 | -4,65 | -2,74 | 4,56 | |

| EBIT1,4 | -0,64 | 3,18 | -14,37 | -8,15 | -11,63 | -10,10 | 2,20 | |

| EBIT-Marge5 | -0,46 | 2,17 | -11,19 | -6,75 | -8,79 | -6,16 | 1,14 | |

| Jahresüberschuss1 | -2,28 | 2,36 | -15,86 | -8,99 | -20,72 | -12,70 | 1,35 | |

| Netto-Marge6 | -1,63 | 1,61 | -12,35 | -7,45 | -15,65 | -7,74 | 0,70 | |

| Cashflow1,7 | 1,09 | 2,20 | 2,37 | 8,69 | -0,85 | -4,60 | 7,50 | |

| Ergebnis je Aktie8 | -0,21 | 0,21 | -1,32 | -0,64 | -1,32 | -0,67 | 0,07 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Mazars |

Bemerkenswert, wie gut sich in den vergangenen Wochen der Aktienkurs von Sixt Leasing entwickelt. Seit Jahresbeginn türmt sich das Plus auf mittlerweile mehr als 25 Prozent. Da können die Anteilseigner von Großaktionär Sixt – der Autovermieter hält noch knapp 42 Prozent der Aktien – bei weitem nicht mithalten. Erstaunlich ist die Entwicklung insofern, weil Sixt Leasing seine Investoren nicht gerade mit guten Nachrichten überschüttet hat. Im Spätherbst musste die Gesellschaft sogar ihre Gewinnprognose für 2019 leicht stutzen und rechnet seitdem mit einem Ergebnis vor Steuern von rund 29 Mio. Euro – nach zuvor etwa 30,5 Mio. Euro. Zu schaffen macht Sixt Leasing insbesondere das Geschäftsfeld Flottenleasing sowie die Vermarktung von Fahrzeugrückläufern. Kein Wunder, dass auch Sixt Leasing als direkter Leidtragender der Diesel-Einschränkungen gilt. Nun: Spätestens am 18. März zur Bilanzvorlage wissen Anleger, wie die Zahlen tatsächlich ausgefallen sind und ob Sixt Leasing am 2021er-Ziel von 40 bis 45 Mio. Euro Gewinn vor Steuern festhält. Zum Vergleich: Der aktuelle Börsenwert beträgt knapp 300 Mio. Euro. Teuer wäre der Titel auf dieser Basis also nicht.

|

|

| Allane |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Allane | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DPRE | 11,000 | - | 226,73 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 13,41 | 17,26 | 0,78 | 13,42 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,98 | 16,05 | 0,32 | 5,56 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,09 | 0,09 | 0,82 | 27.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.05.2024 | 23.08.2024 | 09.11.2023 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,44% | -3,39% | -1,79% | -3,51% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 743,95 | 805,80 | 824,43 | 747,72 | 740,45 | 717,02 | 670,00 | |

| EBITDA1,2 | 234,26 | 240,83 | 232,68 | 211,42 | 184,01 | 185,10 | 192,00 | |

| EBITDA-Marge3 | 31,49 | 29,89 | 28,22 | 28,28 | 24,85 | 25,82 | 28,66 | |

| EBIT1,4 | 45,95 | 43,75 | 41,35 | 20,19 | 12,99 | 17,03 | 22,70 | |

| EBIT-Marge5 | 6,18 | 5,43 | 5,02 | 2,70 | 1,75 | 2,38 | 3,39 | |

| Jahresüberschuss1 | 20,89 | 21,95 | 21,51 | 2,17 | 5,84 | 9,02 | 12,00 | |

| Netto-Marge6 | 2,81 | 2,72 | 2,61 | 0,29 | 0,79 | 1,26 | 1,79 | |

| Cashflow1,7 | -197,38 | 43,60 | 107,09 | 41,10 | 157,91 | 14,13 | 0,00 | |

| Ergebnis je Aktie8 | 1,01 | 1,07 | 1,40 | 0,11 | 0,28 | 0,44 | 0,47 | |

| Dividende8 | 0,48 | 0,48 | 0,90 | 0,02 | 0,06 | 0,09 | 0,09 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.