Um 18 Prozent zog der Aktienkurs von Bauer bislang im Oktober an. Offenbar hatten die Investoren dem Bau- und Baumaschinenspezialisten die Gewinnwarnung zum Halbjahr verziehen. Hauptgrund: Die Schrobenhausener berichteten zuletzt über einen respektablen Auftragsbestand. Nun muss der SDAX-Kontern allerdings erneut zurückrudern – und zwar kräftig. Statt des zuletzt in Aussicht gestellten Gewinns nach Steuern von etwa 20 Mio. Euro, rechnet Vorstandschef Thomas Bauer für 2013 jetzt mit einem Verlust von rund 20 Mio. Euro. Auslöser ist unter anderem ein viel teurer als gedacht gewordenes Brunnenprojekt in Jordanien. Offenbar kann oder will das Land die Mehrkosten nicht tragen. Aber auch in anderen Ländern läuft der Baubereich nicht wie erhofft. Zu allem Überfluss stottert gleichzeitig das Geschäft mit Baumaschinen. „Aufgrund der Geschäftslage wurde daher eine Neubewertung zu erwartender Ergebnisse aus dem Maschinen- und Baugeschäft vorgenommen und Restrukturierungsaufwendungen im Rahmen eines Kostensenkungsprogramms berücksichtigt“, heißt es in der offiziellen Mitteilung. Die schwierige Entwicklung hat auch unangenehme Folgen für die Kreditwürdigkeit von Bauer, denn die mit den Banken vereinbarte Relation von Nettoverschuldung zu EBITDA (Gewinn vor Zinsen, Steuern und Abschreibung) lässt sich nicht einhalten. Laut Halbjahresbericht sollte das Verhältnis „Net Debt/EBITDA“ kleiner 4 beziehungsweise 4,75 sein. Zwar geht die Gesellschaft davon aus, im kommenden Jahr wieder an die Ertragskraft von 2012 anknüpfen zu können. Vorerst dürfte aber das Vertrauen in die Prognosesicherheit des Managements stark angeknackst sein. Eine Dividende für 2013 können sich die Anleger vermutlich abschminken.

|

|

Bauer  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Bauer | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 516810 | 4,400 | Halten | 189,36 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,46 | 11,08 | 0,68 | -40,74 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,39 | 1,88 | 0,12 | 11,69 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 03.08.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.05.2023 | 10.08.2023 | 05.04.2023 | |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 6,00% | -10,08% | -7,17% | -29,26% |

|

|||

Softline hat Wort gehalten und nun endlich den Geschäftsbericht für 2012 vorgelegt. Demnach kamen die Leipziger im vergangenen Jahr auf Erlöse von 34,19 Mio. Euro. Der Verlust reduzierte sich zwar, belief sich aber immer noch auf 4,88 Mio. Euro. Deutlich abgeschmolzen ist das Eigenkapital. Auf Konzernebene kam der IT-Spezialist nur noch auf 2,02 Mio. Euro. Die Eigenkapitalquote beläuft sich auf magere 9,8 Prozent. „Natürlich sind wir mit den Gesamtergebnissen noch nicht zufrieden, befinden uns operativ jedoch auf dem richtigen Weg“, sagt Finanzvorstand Martin Schaletzky. Für das laufende Jahr kündigte Softline erneut einen Verlust, sowie um rund zehn Prozent rückläufige Erlöse an. Die Vorhersage deckt sich mit den zuletzt gemachten Aussagen. Softline ist eine heiße Story mit Blick auf den für 2015 angekündigten Turnaround. Immerhin: Nach etlichen Wechseln auf Vorstandsebene scheint jetzt endlich Ruhe einzukehren, zumal auch der Aufsichtsrat seit kurzer Zeit wieder voll besetzt ist. Der Börsenwert beträgt gegenwärtig 7,4 Mio. Euro. Anleger, die hier investieren wollen, müssen sich wohl auf mindestens eine größere Kapitalmaßnahme einstellen. Für eine Kaufempfehlung reicht es derzeit noch nicht.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Mit Ulrich Reutner, Vorstandschef der Exceet Group, hatten wir Anfang Mai unsere Interview-Premiere auf boersengefluester.de (das Gespräch finden Sie HIER). Eine gute Wahl, wie sich mittlerweile herausstellt. Der Aktienkurs des Spezialisten für elektronische Bauteile, wie sie etwa in der Medizintechnik eingesetzt werden, hat sich seit dem um gut ein Drittel gen Norden bewegt. Die Analysten von Hauck & Aufhäuser hatten Mitte August ihr Kursziel von 7,10 Euro für den Titel bekräftigt. Den Zwischenbericht veröffentlicht die Gesellschaft mit Sitz in Luxemburg am 7. November. Wir werden über die Zahlen berichten. Das Kurs-Gewinn-Verhältnis (KGV) von rund 20 sieht auf den ersten Blick recht sportlich aus. Aber womöglich gelingt dem Unternehmen ja eine Ertragsüberraschung. Zudem wird der Nebenwert nur mit einem Aufschlag von rund einem Viertel auf den Buchwert gehandelt.

|

|

| H2APEX Group |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| H2APEX Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0YF5P | 6,000 | Kaufen | 218,15 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 16,62 | 0,00 | -30,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,88 | - | 14,26 | -54,34 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 13.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.05.2024 | 29.08.2024 | 27.11.2023 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,15% | 4,95% | 30,43% | -6,98% |

|

|

|||

Mitte September hatten wir auf die aussichtsreiche Situation bei Data Modul hingewiesen (den Beitrag finden Sie HIER). Mit Recht: In den vergangenen Tagen ist die Notiz des Displayspezialisten unter – ordentlichen Handelsumsätzen – spürbar angezogen und kostet nun bereits 16,50 Euro. Das Kursziel 20 Euro von Warburg Research ist aber noch längst nicht erreicht. Neuigkeiten, die den Kursanstieg erklären, liegen allerdings nicht vor. Die Neun-Monats-Zahlen sind erst für den 7. November angesetzt. Am 11. November wird der Vorstand von Data Modul dann auf dem Eigenkapitalforum in Frankfurt präsentieren. Das könnte das Interesse an dem Small Cap nochmals beleben. Boersengefluester.de bleibt bei der Einschätzung “Kaufen“. Der Börsenwert von Data Modul beträgt knapp 60 Mio. Euro.

|

|

| Data Modul |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Data Modul | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549890 | 35,600 | Halten | 125,53 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,47 | 18,25 | 0,57 | 11,56 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,86 | 5,26 | 0,44 | 4,23 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,12 | 0,12 | 0,34 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.05.2024 | 09.08.2024 | 08.11.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,34% | -23,27% | -19,82% | -40,17% |

|

|

|||

Am 14. November wird K+S seine Zahlen für das dritte Quartal veröffentlichen. Die Analysten von Hauck & Aufhäuser gehen davon aus, dass der DAX-Konzern beim Umsatz mit 816,7 Mio. Euro um knapp elf Prozent hinter dem entsprechenden Vorjahreswert bleiben wird. Den Gewinn vor Zinsen und Steuern (EBIT) sehen die Experten mit 106 Mio. Euro um knapp ein Drittel niedriger als im dritten Quartal 2012. Das Ergebnis je Aktie für den Zeitraum Anfang Juli bis Ende September 2013 taxiert Hauck & Aufhäuser auf 0,30 Euro. Die Banker bleiben bei ihrer Verkaufsempfehlung für den Kalihersteller und setzen das Kursziel weiter bei 15 Euro an. Aktuell kostet das Papier 18,72 Euro. Boersengefluester.de rät gegenwärtig ebenfalls von Investments in dem Titel ab. Die spannende Frage lautet: Schafft es K+S, die negativen Effekte eines sinkenden Kalipreises durch ein entsprechendes Sparprogramm hinreichend zu lindern?.

|

|

| K+S |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| K+S | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| KSAG88 | 13,680 | Halten | 2.450,09 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,10 | 18,28 | 0,95 | 6,52 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,38 | 2,98 | 0,63 | 3,28 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,00 | 0,70 | 5,12 | 14.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 13.05.2024 | 14.08.2024 | 14.11.2024 | 14.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 2,13% | -9,28% | -4,40% | -23,81% |

|

|

|||

Die Aktie des 3D-Druckerherstellers Voxeljet legt eine heiße Performance aufs Parkett. Boersengefluester.de hatte ausführlich über den Börsengang der bayerischen Firma an die Nasdaq berichtet (zu dem Artikel kommen Sie HIER). Nun haben wir den Titel auch in unsere Coverage-Liste aufgenommen. Alle wichtigen fundamentalen Daten und Performancegaben zu Voxeljet finden Sie damit ab sofort in unserer Excel-Datenbank Data Select. Weitere Infos zu unserem Premium-Produkt erhalten Sie HIER..

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Von 4,00 auf 4,50 Euro haben die Analysten von Close Brothers Seydler ihr Kursziel für die Evotec-Aktie erhöht. Die Einschätzung lautet weiterhin „Kaufen“ (Risiko: Medium) Zuvor gab das Biotechunternehmen bekannt, die ersten Meilensteine aus der im Oktober 2011 eingegangenen Kooperation mit dem belgischen Biopharmakonzern UCB erreicht zu haben. Finanzielle Details nannte der TecDAX-Konzern allerdings nicht. Erst vor wenigen Tagen hatten die Hamburger eine Zusammenarbeit mit AstraZeneca im Bereich Nierenversagen gemeldet. Zudem hatten die Hamburger kürzlich eine Meilensteinzahlung von 4 Mio. Euro aus einer Forschungsallianz mit Boehringer Ingelheim erhalten. Seit Anfang September schießt die Evotec-Notiz steil nach oben und hat in dieser Zeit mittlerweile um fast 60 Prozent auf nun 4,15 Euro zugelegt. Gegenwärtig hat das Unternehmen einen Börsenwert von 541 Mio. Euro..

|

|

| Evotec |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Evotec | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 566480 | 9,640 | Halten | 1.711,51 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,18 | 33,18 | 0,59 | 54,46 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,50 | 8,43 | 2,28 | 17,57 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 10.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 22.05.2024 | 14.08.2024 | 08.11.2023 | 24.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -29,13% | -45,37% | -54,70% | -42,19% |

|

|

|||

Und schon wieder eine gute Nachricht von dem Biotech-Highflyer Epigenomics. So haben die Berliner eine strategische Zusammenarbeit mit dem Diagnostikspezialisten BioChain eingefädelt. Untermauert wird der Deal durch eine kapitalmäßige Beteiligung. So zeichnet BioChain für rund 1,3 Mio. Dollar neue Epigenomics-Aktien. Dadurch erhöht sich die Aktienzahl des Krebsspezialisten auf 12.229.749 Stück – folglich beträgt die Kapitalisierung mittlerweile knapp 56 Mio. Euro. BioChain erhält für ihr Investment unter anderem eine exklusive Lizenz zur Entwicklung von Septin9-In-vitro-Diagnostik-Tests zur Darmkrebs-Früherkennung für den chinesischen Markt. Zudem wird das Unternehmen auf eigene Kosten klinische Studie starten, um den blutbasierten Septin9-Test zur Darmkrebs-Früherkennung zur Zulassung zur bringen. Am 6. November kommen die Neun-Monats-Zahlen. Zudem präsentiert sich die Gesellschaft wenige Tage später in Einzelgesprächen vor Investoren auf dem Frankfurter Eigenkapitalforum (11. bis 13. November). Das Interesse dürfte groß sein. Seit Ende Juli hat die Epigenomics-Aktie nun bereits um 177 Prozent an Wert gewonnen. Anleger sollten auf jeden Fall engagiert bleiben..

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Mit einem Fehlbetrag von 3,37 Mio. Euro schreibt die Baader Bank nach neun Monaten 2013 unerwartet deutlich rote Zahlen. Das Ergebnis je Aktie beträgt minus 0,07 Euro. Zum Halbjahr lag die Investmentbank noch mit lediglich 0,02 Euro in den Miesen. Durch den Anfang August übernommenen Schweizer Broker Helvea erhöhte sich nicht nur die Bilanzsumme auf nun 623,41 Mio. Euro. Auch die Verwaltungsaufwendungen stiegen deutlich an. Lichtblick ist das um 41 Prozent auf 39,77 Mio. Euro gekletterte Provisionsergebnis. Beim Ausblick beruft sich Baader weiterhin auf seine bisherigen – allerdings nicht gerade klaren – Aussagen aus dem Geschäftsbericht 2012. Dort heißt es: „Unter den dargestellten Prämissen wird für den Prognosezeitraum (2013, 2014), gemessen am durchschnittlichen Jahresergebnis vor Steuern (3-Jahres-Durchschnitt) erwartet, dass das angestrebte und skizzierte Wachstum auch zu einem positiven Trend des durchschnittlichen Jahresergebnisses vor Steuern führt.“ Zur Einordnung: 2012 kam Baader auf einen Gewinn vor Steuern von 11,12 Mio. Euro, 2011 lag er bei 0,99 Mio. Euro, 2010 erreichte das Unternehmen 18,49 Mio. Euro. Sei es drum: Die Analysten von HSBC haben den Small Cap Mitte Oktober mit Kursziel 2,70 Euro zum Kauf empfohlen. Baader hatte zuletzt unter anderem auch durch die Übernahme des Aktienhandels von der Schnigge Wertpapierhandelsbank auf sich aufmerksam gemacht. Auf Basis der gegenwärtigen Kapitalisierung von 113 Mio. Euro wird die Baader-Aktie nur leicht über Buchwert gehandelt..

|

|

| Baader Bank |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Baader Bank | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 508810 | 3,630 | Kaufen | 169,48 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,29 | 19,98 | 0,85 | 20,51 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,05 | 0,46 | 0,99 | 42,37 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,05 | 0,00 | 0,00 | 04.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 25.07.2024 | 26.10.2023 | 23.05.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 8,49% | 6,95% | 7,72% | -4,97% |

|

|

|||

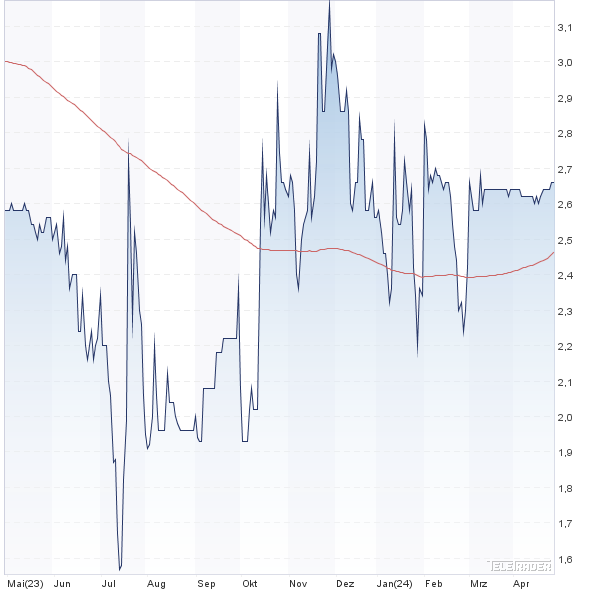

Weil es so schön ist, hat der Segelbootspezialist HanseYachts seine Pressemitteilung vom 10. Oktober, wonach der Auftragseingang im ersten Quartal des Geschäftsjahrs 2013/14 um 85 Prozent auf 27,6 Mio. Euro gestiegen ist, im Bereich „HanseGroup News“ auf der eigenen Homepage gleich nochmals veröffentlicht. An der Börse verfehlt die Info-Offensive der Greifswalder ihre Wirkung nicht. Allein seit Anfang September hat die Aktie nun um fast 58 Prozent auf zuletzt 4,27 Euro an Wert gewonnen. Kurios: Erst vor knapp einem Jahr wollte das Unternehmen einer geplanten Kapitalerhöhung noch eine Herabsetzung im Verhältnis 4:3 vorschalten, um auf auf diese Weise einem Absinken des Aktienkurses unter die 1-Euro-Schwelle vorzubeugen. Seit dem ist viel passiert: Die Zufuhr mit Frischmitteln wurde letztlich vom Großaktionär Aurelius garantiert, wodurch das Engagement der Beteiligungsgesellschaft zwischenzeitlich auf 75,62 Prozent nach oben ging. Nun haben die Münchner einen kleinen Teil ihrer HanseYachts-Anteile außerbörslich verkauft – und zwar an das Management der Greifswalder. Demnach haben HanseYachts-Vorstandschef Jens Gerhardt und Finanzvorstand Sven Göbel jeweils 61.225 Anteilscheine zum Vorzugspreis von 2,45 Euro pro Stück erworben – macht insgesamt rund 300.000 Euro. Ein super Geschäft für die beiden Firmenlenker. Immerhin lag der Börsenkurs am 21. Oktober – der Tag an dem der Deal gemeldet wurde – bereits bei 3,94 Euro. „Die HanseYachts AG steht so gut da wie schon lange nicht mehr“, lässt sich Gerhardt zitieren. „Wir sind fest davon überzeugt, dass das Unternehmen in eine erfolgreiche Zukunft steuert.“ Gespannt warten die Anleger nun auf die Veröffentlichung des Geschäftsberichts für das Geschäftsjahr 2012/13. Der Terminkalender auf der Homepage von HanseYachts gibt dazu nichts her – er endet am 15. Mai 2013. Noch immer halten sich Gerüchte, wonach der Segelbootbauer von der Ostsee die Emission einer Mittelstandsanleihe plane. Wer die Aktie im Depot hat, sollte engagiert bleiben. Sollte sich die gute Orderlage fortsetzen, ist die Notiz des Small Caps noch längst nicht ausgereizt. Aber Vorsicht: Komplett über den Berg ist das defizitäre Unternehmen noch nicht.

|

|

| HanseYachts |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HanseYachts | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0KF6M | 2,640 | Halten | 50,31 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,57 | 23,38 | 0,54 | -7,40 |

| KBV | KCV | KUV | EV/EBITDA |

| -4,68 | - | 0,29 | -15,49 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 13.10.2023 | 28.03.2024 | - | 19.01.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,63% | 7,93% | 3,13% | 0,00% |

|

|

|||