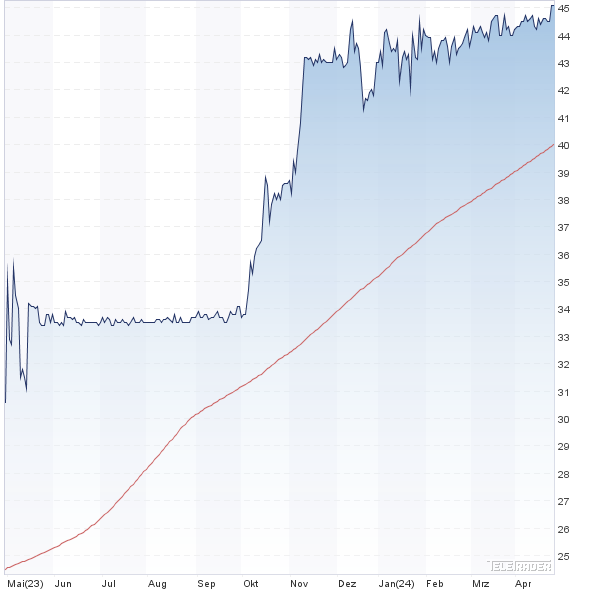

Gewinnwarnung mit Ansage – zumindest, wenn man den Chartverlauf der vergangenen Monate vor Augen hat: Demnach wird der IT-Transformator SNP Schneider-Neureither & Partner für das laufende Jahr wohl nur auf Erlöse in einer Bandbreite von 135 bis 140 Mio. Euro zusteuern, statt der zuvor kommunizierten bis zu 155 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) dürfte dabei „weitgehend ausgeglichen“ sein, wie offiziell heißt. Zuvor kalkulierte das Management mit einer operativen Ergebnis-Marge im mittleren einstelligen Prozentbereich. Zum Halbjahr kam die Gesellschaft auf Erlöse von etwa 65 Mio. Euro und erwirtschaftete dabei ein Betriebsergebnis von minus 3,6 Mio. Euro. Als Erklärung für das schwache Abschneiden nennt SNP Verzögerungen bei Projektabschlüssen sowie unter den Erwartungen liegende Lizenzumsätze mit eigenen Softwareprodukten. Vermutlich gehen die Probleme aber noch tiefer, immerhin hat das Unternehmen mit Uwe Schwellbach kürzlich einen neuen Finanzvorstand an Bord geholt. Unvergessen ist auch ein Schlagabtausch der Gesellschaft mit den Analysten von Hauck & Aufhäuser, die den Titel vor fast einem Jahr auf „Verkaufen“ gesetzt hatten – nach Auffassung von SNP aber das Geschäftsmodell der Heidelberger nicht verstanden hatten. Ein ungutes Gefühl beschleicht uns außerdem mit Blick auf den der Gewinnwarnung vorauseilenden Kursverfall. Sieht beinahe so aus, als ob einige Investoren hier frühzeitig Bescheid wussten und ihre Stücke verkauft haben. Insgesamt wirft das alles ein schlechtes Licht auf SNP. Auch wenn bereits sehr viel an negativen Aspekten eingepreist ist: Es wird wohl einige Zeit dauern, bis das Vertrauen wieder hergestellt ist. Am 2. August legt die im Prime Standard gelistete SNP den Halbjahresbericht vor. Aktueller Kurs: 18,94 Euro, was einem Börsenwert von knapp 104 Mio. Euro entspricht.

|

|

SNP Schneider-Neureither  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| SNP Schneider-Neureither | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 720370 | 44,600 | Kaufen | 329,41 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 32,09 | 40,42 | 0,79 | 130,41 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,03 | 26,26 | 1,62 | 16,47 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 27.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 08.08.2024 | 07.11.2024 | 27.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,26% | 12,13% | 3,72% | 51,70% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 122,34 | 130,98 | 145,19 | 143,78 | 166,97 | 173,42 | 203,43 | |

| EBITDA1,2 | 3,27 | 2,30 | 15,14 | 9,23 | 16,26 | 17,61 | 21,52 | |

| EBITDA-Marge3 | 2,67 | 1,76 | 10,43 | 6,42 | 9,74 | 10,15 | 10,58 | |

| EBIT1,4 | -0,51 | -2,55 | 7,00 | 0,84 | 6,30 | 6,71 | 11,12 | |

| EBIT-Marge5 | -0,42 | -1,95 | 4,82 | 0,58 | 3,77 | 3,87 | 5,47 | |

| Jahresüberschuss1 | -2,67 | -1,62 | 2,26 | -1,84 | 0,60 | 1,41 | 5,87 | |

| Netto-Marge6 | -2,18 | -1,24 | 1,56 | -1,28 | 0,36 | 0,81 | 2,89 | |

| Cashflow1,7 | -7,48 | 3,33 | -5,09 | 2,00 | -1,38 | -0,53 | 12,55 | |

| Ergebnis je Aktie8 | -0,47 | -0,26 | 0,35 | -0,22 | 0,14 | 0,22 | 0,80 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Rödl & Partner |

Preisfrage: Was ist der Unterschied zwischen einer „weitergehenden Steigerung“ und einem „moderaten Anstieg“ des Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITA)? Ganz genau lässt sich das vermutlich nicht sagen, in der Tendenz ist die erste Aussage aber wohl eine Nuance zuversichtlicher. Und so ist die Kernaussage des Halbjahresberichts von Logwin auch eine gute Botschaft. Dazu passt, dass der Aktienkurs des Logistikdienstleisters mit 146 Euro auf den höchsten Stand seit neun Monaten geklettert ist. Auf diesem Niveau beträgt die Marktkapitalisierung etwas mehr als 421 Mio. Euro, wovon man – zumindest gedanklich – noch die Netto-Liquidität von annähernd 109 Mio. Euro abziehen kann. Cash-bereinigt wird das über die Delton AG mehrheitlich von Stefan Quandt beherrschte Unternehmen demnach mit dem 1,9fachen des Eigenkapitals bewertet. Gemessen an der vorzeigbaren Eigenkapitalrendite von zuletzt gut 17 Prozent ist das ein moderater Wert. Diesen Eindruck bestätigt auch ein Blick auf das Vergleichsunternehmen Müller – Die lila Logistik: Die Schwaben kommen auf ein entsprechend berechnetes Kurs-Buchwert-Verhältnis (KBV) von knapp 2,6. Gut gefällt boersengefluester.de auch, dass Logwin es – trotz des eigentlich verschwindend geringen Spielraums bei der operativen Marge – schafft, ansehnliche Zuwächse beim Ergebnis hinzulegen. In den ersten sechs Monaten 2018 kam das EBITA bei leicht rückläufigen Umsätzen von 540,10 Mio. Euro jedenfalls um fast 24 Prozent auf 22,88 Mio. Euro voran. Damit hätten wir in diesem Umfang nicht gerechnet. Für das Gesamtjahr kalkuliert boersengefluester.de daher nun mit einem EBITA von 44 Mio. Euro – nach 38,15 Mio. Euro im Jahr zuvor. Traditionell keine Angaben enthält der Zwischenbericht zur genauen Aktionärsstruktur und so kann man als Investor nur spekulieren, ob die Delton AG zuletzt Stücke eingesammelt hat oder nur an der Seitenlinie stand. Insgesamt sieht die aktuelle Großwetterlage jedoch positiv aus, schließlich ist es noch gar nicht so lange her, da musste man befürchten, dass der Aktienhandel im Zuge der Zusammenlegung 1:50 komplett austrocknen würde. Nun: Fürchterlich viele Stücke gehen zwar wirklich nicht um, andererseits gibt es eine Reihe umsatzärmerer Papiere. Als Spezialsituation bleibt die Logwin-Aktie eine interessante Wahl mit guter Chance-Risiko-Kombination.

|

|

| Logwin |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Logwin | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A2DR54 | 254,000 | Kaufen | 732,64 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,44 | 11,99 | 0,77 | 15,78 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,57 | 6,79 | 0,58 | 4,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 24,00 | 14,00 | 5,51 | 16.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 28.04.2023 | 31.07.2023 | 30.10.2023 | 11.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,84% | -0,68% | 2,42% | -5,93% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 1.119,12 | 1.149,61 | 1.130,32 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | |

| EBITDA1,2 | 39,22 | 50,41 | 47,59 | 48,19 | 102,07 | 120,12 | 91,75 | |

| EBITDA-Marge3 | 3,50 | 4,38 | 4,21 | 4,29 | 5,51 | 5,32 | 7,30 | |

| EBIT1,4 | 38,15 | 49,18 | 47,59 | 47,75 | 91,99 | 108,46 | 91,75 | |

| EBIT-Marge5 | 3,41 | 4,28 | 4,21 | 4,25 | 4,97 | 4,80 | 7,30 | |

| Jahresüberschuss1 | 26,68 | 39,19 | 35,38 | 34,73 | 63,51 | 73,95 | 80,16 | |

| Netto-Marge6 | 2,38 | 3,41 | 3,13 | 3,09 | 3,43 | 3,27 | 6,37 | |

| Cashflow1,7 | 31,64 | 47,44 | 65,44 | 67,74 | 125,89 | 169,56 | 107,89 | |

| Ergebnis je Aktie8 | 9,10 | 13,40 | 12,09 | 11,94 | 21,80 | 25,09 | 27,54 | |

| Dividende8 | 2,50 | 3,50 | 3,50 | 3,50 | 6,00 | 24,00 | 14,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie!

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie!