Unter vergleichsweise hohen Handelsumsätzen ist der Aktienkurs von Nanofocus bis an die 4-Euro-Marke vorgeprescht. Damit nähert sich die Notiz dem zuletzt von Dr. Kalliwoda Research genannten fairen Wert von 4,50 Euro. Die Kapitalisierung des Spezialisten für Oberflächenmesstechnik beträgt 12 Mio. Euro, davon sind 46,15 Prozent dem Streubesitz zuzurechnen. Fundamentale Neuigkeiten, die den Aktienspurt bis in die Nähe der zuletzt 2011 erreichten Kursregionen erklären, gibt es allerdings nicht. Letztlich wetten die Anleger darauf, dass die Oberhausener ihre Prognosen für 2013 womöglich übertreffen und endlich den Einstieg ins industrielle Seriengeschäft schaffen. Zum Halbjahr hatte Nanofocus Erlöse von 10 Mio. Euro und einen Gewinn vor Zinsen und Steuern (EBIT) von 300.000 bis 500.000 in Aussicht gestellt. Die wichtigsten Kundengruppen stammen aus den Bereichen Fahrzeuge, Halbleiter und Medizintechnik. Zuletzt gab es immer wieder Gerüchte um einen bevorstehenden Großauftrag aus der Automobilindustrie – meistens fiel dabei der Name Volkswagen. Allerdings lässt sich Finanzvorstand Joachim Sorg nicht in die Karten schauen. Dennoch: 2014 könnte zu einem entscheidenden Jahr für Nanofocus werden. Bislang hatte das Unternehmen die vorhandenen PS nie auf die Straße bringen können, da sich die Entscheidungsprozesse der wichtigsten Abnehmerbranchen als sehr langwierig erwiesen haben. Nun schöpfen die Investoren aber Zuversicht. Mitte März präsentiert sich das Unternehmen aus der Analystenkonferenz m:access der Börse München. Womöglich ist die Meldungslage dann bereits deutlich klarer. Boersengefluester.de rät weiter zum Einstieg, auch wenn der Titel kurzfristig überkauft aussieht.

|

|

|

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

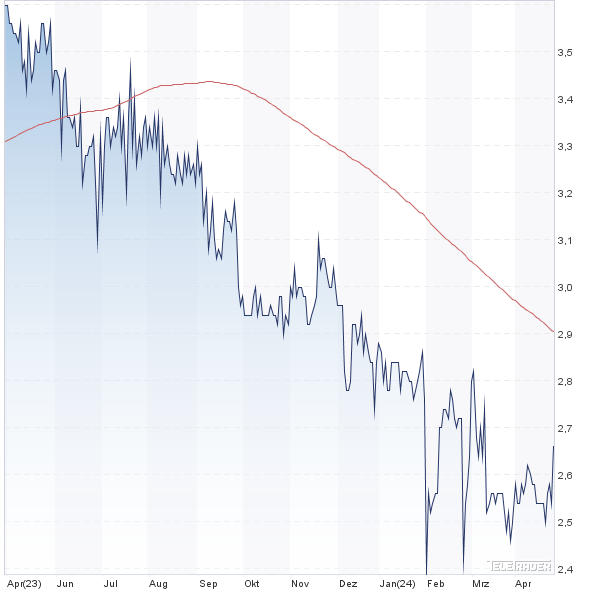

Die Experten von Hauck & Aufhäuser haben das Kursziel für Francotyp-Postalia von 4,70 auf 6,50 Euro heraufgesetzt. Verändert haben die Analysten auch ihre Ergebnisprognosen: Für 2013 geht Hauck & Aufhäuser nun von einem Gewinn je Anteilschein von 0,34 Euro (zuvor: 0,40 Euro) aus. Im laufenden Jahr kalkuliert das Privatbankhaus nun mit 0,43 Euro (0,41 Euro). Für 2015 trauen die Banker dem Spezialisten für Portogeräte und Postbearbeitung nun 0,50 Euro (0,43 Euro) Ergebnis je Aktie zu. Die Notiz von Francotyp-Postalia hangelt sich seit Mitte Oktober in einer Range zwischen 4 und 4,50 Euro. Der Börsenwert beträgt zurzeit knapp 71 Mio. Euro. Für 2013 rechnet das Unternehmen mit Sitz in Birkenwerder (Brandenburg) mit einem Umsatz von mindestens 168 Mio. Euro. Für das Ergebnis vor Zinsen und Steuern (EBIT) nannte der Vorstand 9 Mio. Euro als Untergrenze. Hoch bewertet ist die Aktie also nicht. Im Oktober 2014 will das Unternehmen die Firmenzentrale ins circa 25 km entfernte Berlin verlegen. Der Small Cap gilt zudem als Profiteur der Einführung des sicheren Mailverkehrs via DE-Mail.

|

|

| Francotyp-Postalia |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,580 | Kaufen | 42,06 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,62 | 19,92 | 0,33 | 21,50 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,89 | 1,88 | 0,17 | 1,95 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 29.08.2024 | 23.11.2023 | 25.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,04% | -11,40% | -9,15% | -27,93% |

|

|

|||

Der YOC-Zug nimmt immer stärker Fahrt auf. Mittlerweile hat die Notiz des Vermarkters von Mobilewerbung im Hoch sogar die Marke von 3,90 Euro erklommen. Das ist der höchste Stand seit Juli 2013. Zur Einordnung: Noch Mitte Dezember rutschte der Titel im Tief bis auf weniger als 0,70 Euro ab – der Fortbestand der Gesellschaft stand auf der Kippe. Zuletzt meldeten die Berliner allerdings, dass beteiligte Aktionäre der Gesellschaft ein Darlehen von insgesamt 1,4 Mio. Euro gewährt haben und kurzfristig somit keine Kapitalerhöhung mehr nötig sei. Kurios: Der Zugewinn an Börsenwert – allein in den vergangenen fünf Börsentagen – beträgt nun knapp 5,8 Mio. Euro und übersteigt die Höhe des Darlehns bei weitem. Die gesamte Kapitalisierung von YOC beträgt gegenwärtig 10,8 Mio. Euro. Mutige Anleger setzen darauf, dass Firmengründer Dirk Kraus das Unternehmen flott kriegt. Boersengefluester.de hatte rechtzeitig darauf hingewiesen, dass der Titel wieder als heißer Tipp mit hohen Kurszielen in der Nebenwerteszene gehandelt wird (den Beitrag finden Sie HIER). Doch Vorsicht: Die Aktie ist extrem riskant – Rückschläge müssen Investoren einkalkulieren.

|

|

| YOC |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| YOC | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 593273 | 15,500 | Kaufen | 53,89 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,11 | 18,51 | 0,64 | 50,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 28,88 | 21,99 | 1,76 | 12,14 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 22.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 27.05.2024 | 19.08.2024 | 18.11.2024 | 29.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,94% | 17,18% | 3,33% | 23,51% |

|

|

|||

Nach zwei sehr guten Börsenjahren, die den zuvor abgestürzten Aktienkurs von Gagfah von rund 4 auf knapp 11 Euro hievten, kommt die Notiz des Immobilienunternehmens seit rund drei Monaten nicht mehr recht von der Stelle. Dabei hat der MDAX-Konzern seine Prognosen eingehalten. Für 2013 stellt die Gesellschaft einen plangemäßen FFO (Funds From Operations) von rund 0,60 Euro pro Aktie in Aussicht. Im laufenden Jahr soll diese für die Bewertung von Immobilientiteln wichtige Kennzahl – es handelt sich um eine Art Cashflow – auf 0,80 bis 0,82 Euro pro Anteilschein klettern. Zudem wollen die Luxemburger – nach drei Nullrunden in Folge – für 2014 wieder eine Dividende auskehren. Als Größenordnung schwebt Gagfah eine Range von 0,20 bis 0,25 Euro pro Aktie vor. Für eine vordere Platzierung in den Renditerängen reicht das – wie früher lange Zeit üblich – allerdings nicht. Insgesamt sagt Vorstandschef Thomas Zinnöcker zum Verlauf der Restrukturierung und den weiteren Aussichten: „Wir haben uns eine solide Basis geschaffen, auf der wir unsere operative Performance weiter verbessern und unseren FFO im laufenden Jahr deutlich steigern können. Wir sind sehr zuversichtlich was unsere Ziele für dieses Jahr und darüber hinaus angeht.“ Für risikobereite Anleger bietet die Gagfah-Aktie noch immer ein überdurchschnittliches Potenzial.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Prima entwickelt hat sich seit unserer Empfehlung von Anfang Dezember der Kurs von SinnerSchrader (den Beitrag finden Sie HIER). Mittlerweile hat sich die Aktie der Werbeagentur um rund 30 Prozent verteuert. Der Börsenwert beträgt aktuell gut 31 Mio. Euro und reicht damit fast wieder an die Drei-Jahres-Höchststände von 2011 heran. Die Hauptversammlung am 29. Januar 2014 kann also kommen – zumal die Hamburger gute Nachrichten im Gepäck haben: Im ersten Quartal des Geschäftsjahrs 2013/14 (per Ende August) zogen die Erlöse um fast 18 Prozent auf 10,8 Mio. Euro an. Bemerkenswert ist der hohe Anteil an Kunden, mit denen bislang noch keine Geschäftsbeziehung bestand – immerhin 16 Prozent der Quartalserlöse entfielen hierauf. Das Ergebnis drehte im Auftaktquartal von minus 28.000 Euro auf plus 0,25 Mio. Euro. Für das Gesamtjahr hatte Vorstandschef Matthias Schrader bislang einen Nettoumsatz von mehr als 41 Mio. Euro sowie einen Gewinn vor Zinsen, Steuern und Abschreibungen in einer Bandbreite von 2,5 bis 3,0 Mio. Euro avisiert. Noch hält Schrader an dieser Vorgabe fest, allerdings räumt das Unternehmen ein: „Sollte sich die bisherige Entwicklung unvermindert fortsetzen, ist ein Übertreffen dieser Prognosen wahrscheinlich.“ Angesichts des positiven Newsflows bleibt boersengefluester.de bei seiner Kaufempfehlung für SinnerSchrader. Anleger sollten aber auch einen Blick auf die Aktie von Syzygy werfen. Unterm Strich ist die Vermarktungsgruppe aus Bad Homburg derzeit sogar fast noch ein wenig interessanter bewertet als SinnerSchrader – insbesondere für Dividendenfans.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Das Immobilienunternehmen Westgrund erweitert erneut seinen Bestand. So haben die Berliner gut 800 Wohnungen in Halle (Saale) – rund 45 km von Leipzig entfernt – gekauft. Finanziert wird der Deal unter anderem über eine Sachkapitalerhöhung durch Ausgabe von bis zu 2,5 Millionen Aktien zu einem Ausgabebetrag von jeweils 3,50 Euro – also etwa auf Höhe des gegenwärtigen Kurses. Eine begleitende Barkapitalerhöhung ist darüber hinaus nicht geplant. Auf Basis der erhöhten Aktienzahl käme Westgrund auf eine Kapitalisierung von gut 94 Mio. Euro. Dem steht zurzeit ein Wohnungsbestand von rund 7000 Einheiten mit einer Nettokaltmiete von 24,9 Mio. Euro entgegen. Erst im Dezember hatte die Gesellschaft mehr als 1200 Wohnungen mit Schwerpunkt in Leipzig, Dresden und Umland „aus einer Sondersituation unter Marktpreis“ gekauft. Mittelfristig will Westgrund das Portfolio auf 20.000 Einheiten erhöhen. An der Börse sorgte der Halle-Deal allerdings nicht für das erhoffte Kursfeuerwerk. Letztlich hängt die Notiz seit Anfang Oktober im Seitwärtstrend zwischen grob 3,40 und 3,70 Euro fest. Kurzfristig besteht damit wohl kein Handlungsbedarf bei dem Papier. Einen Finanzkalender für 2014 hat die Gesellschaft noch nicht veröffentlicht. Bis zur Veröffentlichung der Zahlen für 2013 wird es vermutlich noch eine Weile dauern.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||