Bei Kantinen- und Restaurantbetreibern sowieso: Aber auch an der Börse ist der Profiküchenausrüster Rational über jeden Zweifel erhaben. Zu gut sind seit Jahren die Performance sowie die Renditekennzahlen des SDAX-Unternehmens. Umso mehr war boersengefluester.de überrascht, mit welcher Botschaft sich der Investor Relations-Chef von Rational kürzlich auf der von Lang & Schwarz in Düsseldorf ausgerichteten Small- und Midcap-Konferenz zu Beginn seines Vortrags an die Investoren richtete: „Es tut mir leid, Ihnen das sagen zu müssen: Aber Shareholder Value rangiert bei uns nicht an erster Stelle. Bei Rational steht immer der Kunde im Mittelpunkt.“ Ganz ehrlich: Fanden wir super diese Aussage, denn am Ende gilt: Glückliche Kunden bedeuten in der Regel auch glückliche Aktionäre. Selbst wenn Rational alles dem Kundennutzen unterordnet: Am Ende ist die Gesellschaft kein Wohlfahrtsverein für Küchenchefs. Sie kann es sich eben leisten, dank ihrer überragenden Produkte, entsprechende Preise zu verlangen – und das honoriert der Kapitalmarkt.

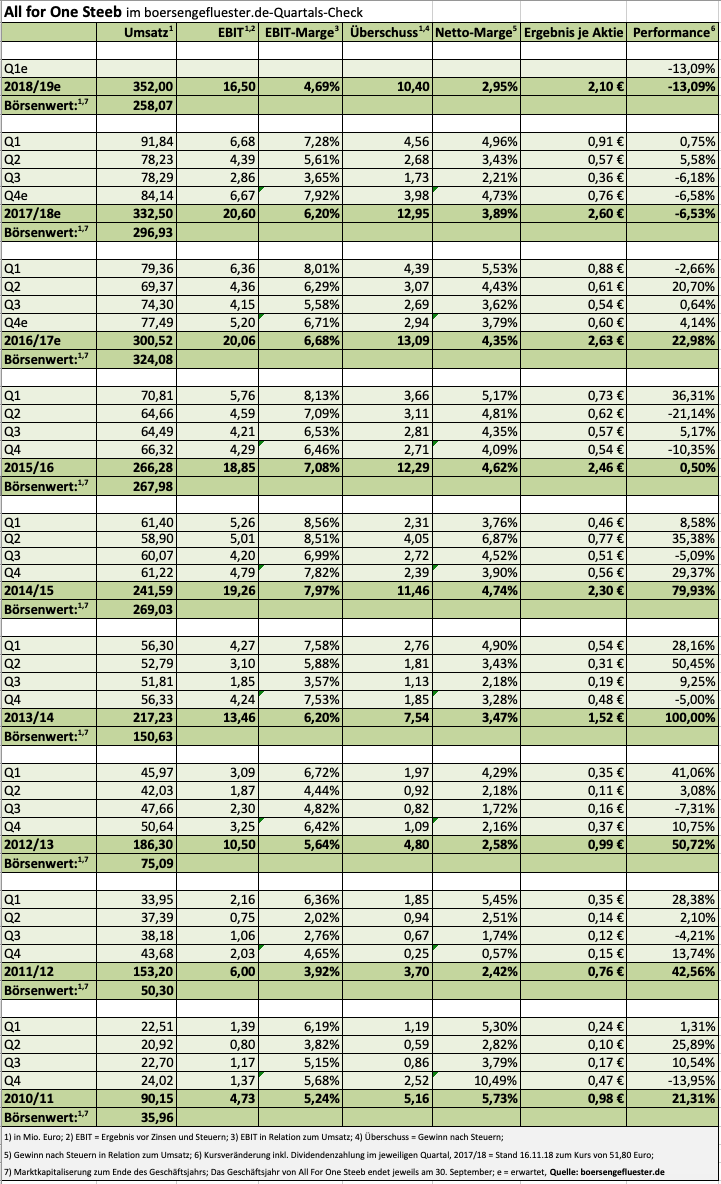

Warum an dieser Stelle – es soll in dem Beitrag doch um den IT-Dienstleister All For One Steeb gehen – der Schwenk zu Rational? Ganz einfach: Auch All For One Steeb hat sich in den vergangenen Jahren einen erstklassigen Ruf bei Kunden und Aktionären erworben, präsentiert nun aber einen zumindest aus Kapitalmarktsicht zunächst einmal eher unvorteilhaften Ausblick für das neue Geschäftsjahr 2018/19 (30. September): So wird das vom Vorstand erwartete Ergebnis vor Zinsen und Steuern (EBIT) nicht – wie es normal wäre – bei 21 bis 22 Mio. Euro liegen, sondern aufgrund erheblicher Investitionen in SAP S/4HANA, IT-Security und eigene Lösungen auf Cloud-Plattformen mit rund 5 Mio. Euro belastet sein. Die Erlöse siedelt das Management derweil in einer Bandbreite von 345 bis 355 Mio. Euro an. „Transformation findet nicht nur bei unseren Kunden statt – auch wir selbst befinden uns mittendrin“, sagt CEO Lars Landwehrkamp.

|

|

All for One Group  |

|

Zur Einordnung: Im abgelaufenen Geschäftsjahr kam All For One Steeb nach vorläufigen Zahlen bei Erlösen von 332,50 Mio. Euro auf ein EBIT von 20,6 Mio. Euro. Das wiederum liegt umsatzmäßig am oberen Pfosten der eigenen Prognose, bezogen auf das Betriebsergebnis freilich nur an der unteren Begrenzung des eigenen Ausblicks zwischen 20,5 und 22,0 Mio. Euro. Hier hätte es also gern etwas mehr sein dürfen. Details dazu wird das Unternehmen aus Filderstadt-Bernhausen spätestens zur Bilanzkonferenz am 17. Dezember 2018 verraten. Entscheidend für die weitere Entwicklung des Aktienkurses wird nun sein, wie All For One Steeb den Kapitalmarkt von den Investitionen überzeugen kann – Ende November etwa auf dem Eigenkapitalforum in Frankfurt. Ein reines Übergangsjahr, wie es viele in einer Umstrukturierung befindliche Unternehmen formulieren, ist sicher nicht die Botschaft, die die Investoren bei einer Gesellschaft wie All For One Steeb hören wollen.

Entscheidend wird vielmehr, wie überzeugend die Eckpfeiler der neu beschlossenen Strategieoffensive 2022 rüberkommen. Immerhin wollen die Schwaben bis Ende 2022/23 – in fünf Jahren – auf Erlöse zwischen 550 und 600 Mio. Euro kommen und dabei eine EBIT-Rendite nördlich von 7 Prozent einfahren. Das entspricht einem Betriebsergebnis von mindestens 40 Mio. Euro, also etwa doppelt so viel wie momentan. Dem steht gegenwärtig wiederum eine Marktkapitalisierung von rund 258 Mio. Euro gegenüber, was für All For One-Verhältnisse eher moderat ist. Für Anleger mit Weitblick bleibt die Aktie eine gute Wahl. Außerdem betont Finanzvorstand Stefan Land: „Ab 2019/20 rechnen wir mit einem Anstieg der EBIT-Marge.“ Unser Rat: Wer den Titel im Depot hat, sollte engagiert bleiben. Das gilt übrigens auch für die Rational-Aktie, die derzeit ihrer sportlichen Bewertung Tribut zollen muss. Aber auch hier wird sich wieder ein Boden finden, von dem aus es zurück auf Nordkurs gehen wird.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| All for One Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 511000 | 60,000 | Kaufen | 298,92 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 20,55 | 23,24 | 0,90 | 23,93 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,22 | 7,43 | 0,61 | 7,21 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,45 | 1,45 | 2,42 | 14.03.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 09.02.2024 | 16.05.2024 | 08.08.2024 | 18.12.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 7,43% | 32,54% | 27,12% | 44,23% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 300,52 | 332,36 | 359,22 | 355,39 | 372,94 | 452,65 | 487,95 | |

| EBITDA1,2 | 29,37 | 31,21 | 25,60 | 41,29 | 42,08 | 47,09 | 43,68 | |

| EBITDA-Marge3 | 9,77 | 9,39 | 7,13 | 11,62 | 11,28 | 10,40 | 8,95 | |

| EBIT1,4 | 20,06 | 20,58 | 12,60 | 19,29 | 20,63 | 17,60 | 14,91 | |

| EBIT-Marge5 | 6,68 | 6,19 | 3,51 | 5,43 | 5,53 | 3,89 | 3,06 | |

| Jahresüberschuss1 | 13,09 | 13,71 | 13,10 | 13,08 | 13,52 | 11,04 | 11,20 | |

| Netto-Marge6 | 4,36 | 4,13 | 3,65 | 3,68 | 3,63 | 2,44 | 2,30 | |

| Cashflow1,7 | 21,27 | 23,41 | 20,00 | 41,37 | 34,78 | 28,06 | 40,24 | |

| Ergebnis je Aktie8 | 2,63 | 2,82 | 2,05 | 2,55 | 2,68 | 2,20 | 2,23 | |

| Dividende8 | 1,20 | 1,20 | 1,20 | 1,20 | 1,45 | 1,45 | 1,45 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Foto: Pixabay

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.