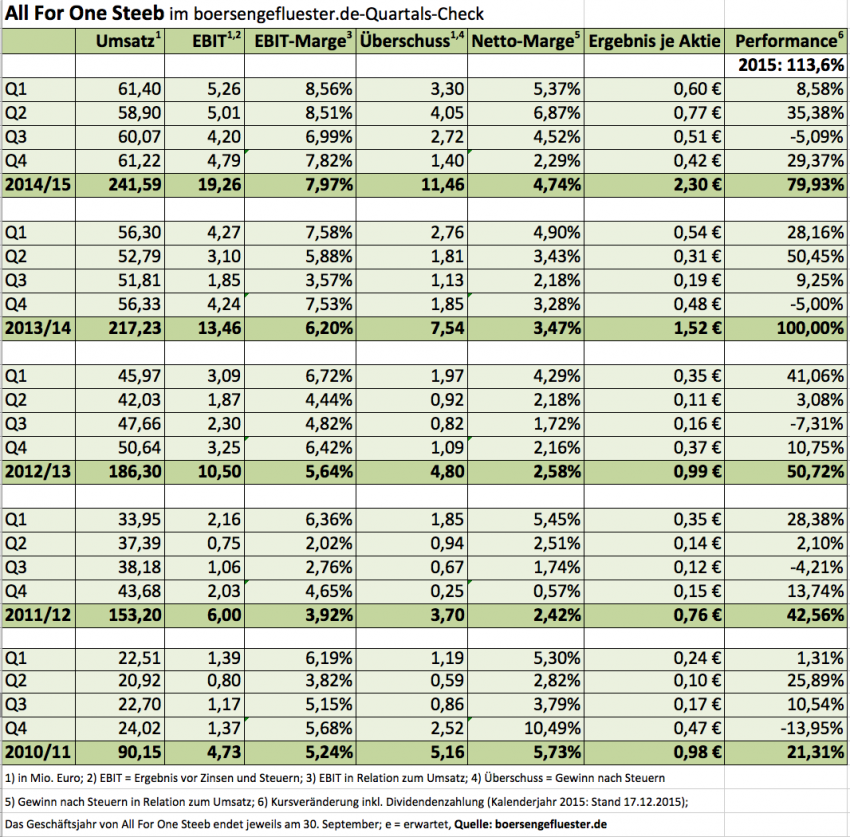

Wenn ein IT-Unternehmen an der Börse fast mit dem 18-fachen des Betriebsergebnisses aus dem Vorjahr bewertet wird, muss es schon ziemlich gut sein – und in gewisser Weise auch berechenbar für die Investoren. All For One Steeb vereint diese Fähigkeiten. Seit Jahren legt der auf Software und Beratung für Mittelständler fokussierte SAP-Dienstleister super Zahlen vor, stärkt sich regelmäßig durch Zukäufe und bringt es auf immer höher wiederkehrende Umsätze. Im Geschäftsjahr 2014/15 (per Ende September) entfielen gut 45 Prozent der Gesamterlöse von 241,6 Mio. Euro auf Cloud Services und Softwarewartung. Solche Geschäfte mögen die Investoren deutlich lieber als den volatilen Verkauf von Lizenzen. Zumindest der prozentuale Anteil dieser gut planbaren Erlöskomponenten lässt sich aber kaum weiter steigern, wie Finanzvorstand Stefan Land beim Gespräch in den Frankfurter Redaktionsräumen von boersengefluester.de betont. Schließlich bestehen enge Zusammenhänge zwischen dem Consulting-Bereich, Softwarelizenzen und den Services, zu denen auch die Dienste der von All For One Steeb betriebenen Rechenzentren zählen.

Erhebliche Wachstumschancen erwartet CFO Land durch die digitale Transformation der Geschäftsprozesse, die auch vor kaum einem Mittelständler Halt macht. Letztlich geht es um Themen wie Big Data, Industrie 4.0 oder Internet der Dinge. Dabei rollen auf die Unternehmen ganz neue Möglichkeiten aber auch Wettbewerber zu. Plastischstes Beispiel ist wohl die Automobilindustrie, wo plötzlich Namen auftauchen, die vor einigen Jahren hier noch gar keine Rolle gespielt haben. Und die Experten sind sich weitgehend einig, dass die Datenexplosion erst bevorsteht. Für All For One Steeb heißt das aber auch, dass sich die Gesellschaft weiter verstärken muss – etwa bei Themen wie E-Commerce. „Wir wollen nicht einzelne Instrumente spielen, sondern das ganze Orchester”, verspricht Land. Demnach dürfte das Unternehmen aus Filderstadt-Bernhausen auch im laufenden Geschäftsjahr auf der Akquisitionsseite tätig werden. Ob dafür eine Kapitalerhöhung notwendig wird, lässt Land offen. Grundsätzlich verfügt die Firma über eine belastbare Bilanz und ist mittlerweile sogar wieder „Netto-Cash-Positiv”. Sollte sich eine größere Gelegenheit ergeben, wäre eine Kapitalmaßnahme aber eine Option. Das sollte Investoren jedoch nicht abschrecken. Bislang hat sich All For One Steeb als Meister in Sachen Integration erwiesen. Definitiv wird sich das Unternehmen aber weiter im Fahrwasser von SAP bewegen. Bezogen auf den Bereich E-Commerce wäre damit ein Unternehmen aus dem Umfeld des Mega-SAP-Zukaufs Hybris erste Wahl.

Derweil formuliert Finanzboss Land die Ziele für 2015/16 noch gewohnt konservativ. Bei Erlösen zwischen 255 und 265 Mio. Euro soll ein EBIT in einer Bandbreite von 17,5 bis 19,5 Mio. Euro herausspringen. In der optimistischen Variante würde All For One Steeb damit also gerade einmal leicht über dem Vorjahresniveau von 19,3 Mio. Euro liegen. Grund für die Stagnation sind unter anderem Investitionen in eigene Branchenlösungen, die auf SAP S/4HANA basieren sowie ein stärkerer Personalaufbau. Summa summarum legt All For One Steeb damit aber die Basis für das weitere Wachstum. Zudem hat das Unternehmen die Prognosen im Jahresverlauf bislang regelmäßig angehoben. Noch ist nicht das letzte Wort gesprochen. Noch gar kein Wort verloren hat die Gesellschaft zur Höhe der Dividende für 2014/15. Dazu soll in den kommenden Wochen ein Beschluss gefasst werden. Im Vorjahr zahlte die Firma 0,70 Euro je Aktie, was einem Plus von 20 Cent entsprach. Angenommen All For One Steeb bliebe bei den 0,70 Euro, käme der Titel auf eine Rendite von gerade einmal 1,0 Prozent. Für Renditejäger ist die Aktie also nichts (mehr). Die Hauptversammlung findet am 17. März 2016 statt.

Regelmäßig ohne Berücksichtigung bleibt der im Prime Standard gelistete Titel auch beim Arbeitskreis Aktienindizes, wenn es darum geht, die Nachrücker für den TecDAX zu bestimmen. Grund: Von den All-For-One-Steeb-Aktien befinden sich gerade einmal 24 Prozent im Streubesitz. Wesentliche Aktionäre sind Pierer Industrie und Unternehmens Invest aus Österreich, zwischen denen eine Stimmbindung besteht. Zwölf Prozent der Anteile hält die mittlerweile vom Kurszettel genommene Beko Holding aus Nöhagen in Österreich, rund zehn Prozent sind der Private-Equity-Gesellschaft Qino Capital Partners aus der Schweiz zuzurechnen. Anzeichen, dass sich an dieser Konstellation auf absehbare Zeit etwas ändert, gibt es nicht. Kein Wunder: Bislang hat sich der Titel als grandioses Investment erwiesen. Trotz der mittlerweile recht sportlichen Bewertung sieht boersengefluester.de weiteres Aufwärtspotenzial. Das im Späsommer ausgegebene Kursziel der BankM von 51,85 Euro ist zwar längst überschritten. Bislang war aber noch jeder Rücksetzer eine gute Einstiegschance. Und vermutlich werden auch die Experten der BankM zurzeit neu rechnen. Schließlich war am 17. Dezember – einen Tag nach der Bilanzvorlage in Filderstadt – Analystenmeeting in Frankfurt.

|

|

All for One Group  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| All for One Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 511000 | 60,000 | Kaufen | 298,92 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 20,55 | 23,24 | 0,90 | 23,93 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,22 | 7,43 | 0,61 | 7,21 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,45 | 1,45 | 2,42 | 14.03.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 09.02.2024 | 16.05.2024 | 08.08.2024 | 18.12.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 7,43% | 32,54% | 27,12% | 44,23% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 300,52 | 332,36 | 359,22 | 355,39 | 372,94 | 452,65 | 487,95 | |

| EBITDA1,2 | 29,37 | 31,21 | 25,60 | 41,29 | 42,08 | 47,09 | 43,68 | |

| EBITDA-Marge3 | 9,77 | 9,39 | 7,13 | 11,62 | 11,28 | 10,40 | 8,95 | |

| EBIT1,4 | 20,06 | 20,58 | 12,60 | 19,29 | 20,63 | 17,60 | 14,91 | |

| EBIT-Marge5 | 6,68 | 6,19 | 3,51 | 5,43 | 5,53 | 3,89 | 3,06 | |

| Jahresüberschuss1 | 13,09 | 13,71 | 13,10 | 13,08 | 13,52 | 11,04 | 11,20 | |

| Netto-Marge6 | 4,36 | 4,13 | 3,65 | 3,68 | 3,63 | 2,44 | 2,30 | |

| Cashflow1,7 | 21,27 | 23,41 | 20,00 | 41,37 | 34,78 | 28,06 | 40,24 | |

| Ergebnis je Aktie8 | 2,63 | 2,82 | 2,05 | 2,55 | 2,68 | 2,20 | 2,23 | |

| Dividende8 | 1,20 | 1,20 | 1,20 | 1,20 | 1,45 | 1,45 | 1,45 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |