Irre Kursausschläge waren lange Zeit fast so etwas wie ein Markenkennzeichen der Baumot Group-Aktie. Je nach politischer Gemengelage um die Förderung von Abgasnachbehandlungen älterer Dieselfahrzeuge schoss die Notiz nach Norden oder Süden. So liegen die Extrempunkte des Aktienkurses seit 2018 grob zwischen 3,50 und 1,00 Euro. Aktuell bewegt sich der Anteilschein eher auf dem unteren Level, was schon allein deshalb nicht verwunderlich ist, weil das früher so prominente Dieselthema durch Corona komplett in den Hintergrund gerückt ist. Hinzu kommt, dass Baumot mit seinen jetzt vorgelegten Vorabzahlen für 2019 die ursprünglich kommunizierten Ziele abermals verfehlt hat. Bei Erlösen von 15,1 Mio. Euro erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) rund 0,2 Mio. Euro. Das sind zwar jeweils deutliche Verbesserungen gegenüber den entsprechenden Vorjahreswerten. Verglichen mit dem noch im Halbjahresreport bestätigten Umsatzziel von 22 Mio. Euro für 2019 – bei einem EBITDA von rund 1,1 Mio. Euro – hat Baumot die Vorgaben aber klar verfehlt.

Im Hintergrundgespräch mit boersengefluester.de macht CEO Marcus Hausser dafür zum einem die erheblichen Anlaufaufwendungen für das Pkw-Geschäft verantwortlich, zudem hat die Gesellschaft teilweise bewusst auf Umsätze verzichtet. Das gilt insbesondere vor dem Hintergrund, dass Baumot zum Jahresstart gerade noch knapp 250.000 Euro in der Kasse hatte und das Eigenkapital in Form eines nicht gedeckten Fehlbetrags von gut 2,2 Mio. Euro auf der falschen Seite der Bilanz stand. „Wir sind mit wenig Sprit ins Rennen gestartet. Da mussten wir uns radikal auf hochmargige Projekte konzentrieren“, sagt Hausser. Immerhin steht nach zwei Kapitalmaßnahmen nun wieder ein positives Eigenkapital von knapp 3,1 Mio. Euro zu Buche. Perspektivisch wird das in Königswinter südöstlich von Bonn ansässige Unternehmen damit allerdings kaum die erhofften Wachstumsschübe finanzieren können, Investoren sollten sich also auf weiteren Maßnahmen einstellen – auch wenn kurzfristig wohl nichts ansteht. Ansonsten geht es Baumot wie so vielen anderen Gesellschaften: Corona kam just in einer Phase, wo man eigentlich durchstarten wollte.

|

|

|

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

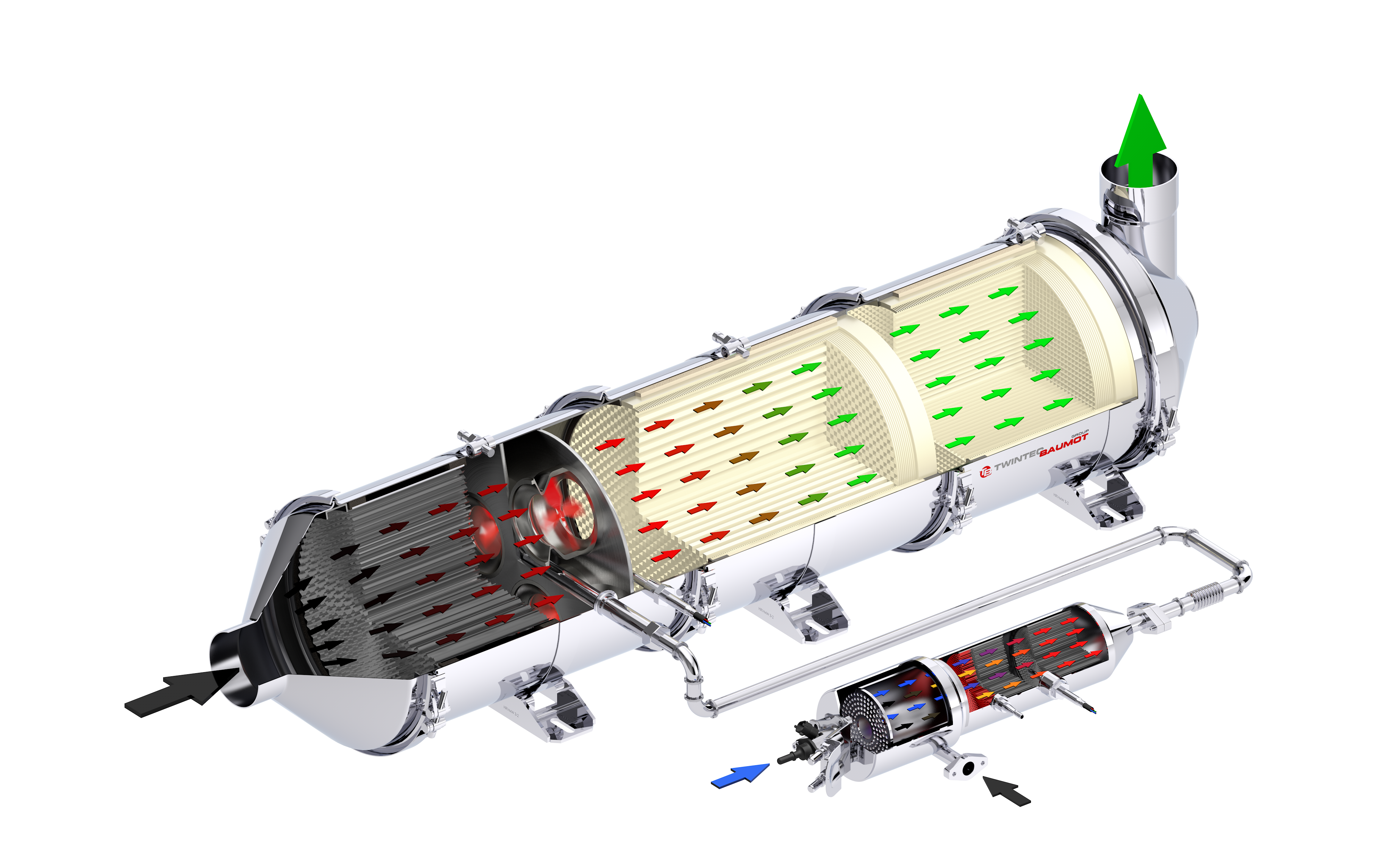

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

Fotos:

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.