Trotz aller Hektik – auf eins war im laufenden Börsenjahr Verlass: Die Zahlen von bet-at-home.com wurden von den Investoren regelmäßig mit einem ansehnlichen Kursanstieg belohnt. Anfang Mai zog die Notiz mit der Vorlage des Q1-Berichts von 40 Euro auf in der Spitze 49 Euro an. Zwar vermochte der Small Cap das Niveau nicht zu halten und fiel bis Anfang August sogar wieder unter die Marke von 40 Euro zurück. Investoren befürchteten, dass der WM-Titel der Deutschen Nationalmannschaft nicht gerade das Traumszenario für den Wettanbieter gewesen sei und dem Unternehmen womöglich die Bilanz ein wenig vermasselt habe. Doch bereits die Halbjahreszahlen signalisierten, dass bet-at-home.com auf Kurs geblieben ist. Dementsprechend berappelte sich die Notiz auch wieder und stieg von 39 auf 43 Euro. In Hintergrundgesprächen und auf Präsentationen wiesen die Österreicher zudem stets darauf hin, dass die eigentlichen Highlights der Fußballweltmeisterschaft – also die Finalrunden – ohnehin erst im dritten Quartal stattgefunden haben und sich noch gar nicht im Halbjahresbericht widerspiegeln. Darüber hinaus wurden wesentliche Werbespots für das Großereignis bereits im zweiten Halbjahr abgerechnet und bezahlt.

Dennoch blieb bet-at-home.com bei seiner offiziellen Guidance: „Der Vorstand rechnet aus derzeitiger Sicht und bei unverändertem regulatorischem Umfeld im Geschäftsjahr 2014 unverändert mit einem etwa 10 %-igen Anstieg beim Brutto-Wett- und Gamingertrag gegenüber 2013 und einem betragsmäßig ähnlichem EBITDA wie in der Vergleichsperiode 2013.“ Demnach wäre im laufenden Jahr mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 15 Mio. Euro zu rechnen. Das klingt eher tief gestapelt, zumal bet-at-home.com zum Halbjahr bereits ein EBITDA von 8,84 Mio. Euro vorzuweisen hatte.

Am Rande des Champions-League-Spiels Schalke 04 gegen Sporting Portugal in der Veltins-Arena (bet-at-home.com gehört zu den wichtigsten Werbepartnern der Gelsenkirchner) hatten wir Gelegenheit, im kleinen Kreis mit Finanzvorstand Michael Quatember zu reden. Angesprochen auf die aktuelle Prognose für 2014, will sich der Manager nicht aus der Reserve locken lassen. Doch mit einem Augenzwinkern deutet er an, dass der Ausblick mit Vorlage des Neun-Monats-Berichts am 10. November wohl mit einer Anmerkung versehen wird. Boersengefluester.de wertet diesen Hinweis so, dass die Guidance für das laufende Jahr künftig als konservativ – oder einer ähnlichen Formulierung – spezifiziert wird. Die Analysten von Warburg Research trauen dem Unternehmen ohnehin seit geraumer Zeit mehr zu als offiziell verlautbart und kalkulieren für 2014 mit einem EBITDA von 17,7 Mio. Euro. Zurückhaltender ist Hauck & Aufhäuser mit einer Schätzung von 14,9 Mio. Euro.

|

|

bet-at-home.com  |

|

Losgelöst von solchen Feinjustierungen bei der Wortwahl: Quatember freut sich schon jetzt auf die vielen Einzelgespräche mit Investoren auf dem Frankfurter Eigenkapitalforum Ende November. In Kombination mit den kurz zuvor veröffentlichten Neun-Monats-Zahlen ist das Timing für ihn jedenfalls perfekt. Schließlich muss Quatember dann nicht mehr herumdrucksen. Lediglich beim Thema Sportwettkonzession wird es mit Sicherheit noch keine Klarheit geben. Das Hessische Innenministerium hatte kürzlich eine Liste der 20 Unternehmen genannt, die eine solche Erlaubnis erhalten sollen. Wie nicht anders zu erwarten war, haben einige der nicht berücksichtigten Bewerber den Rechtsweg eingeschlagen und damit für Hängen im Schacht gesorgt. Insgesamt sollen rund 100 Unternehmen eine Lizenz beantragt haben. Zwar kommen vermutlich nicht alle Interessenten ernsthaft für eine Berücksichtigung in Frage, doch auf eine Ausweitung der Positiv-Liste wollten sich die Länder dennoch nicht einlassen. Schließlich soll der Besitz einer solchen Lizenz auch ein Gütesiegel sein. „Es ist durchaus möglich, dass sich das Verfahren noch über Jahre hinziehen kann“, befürchtet Quatember. Negative Auswirkungen für bet-at-home.com erwartet er gleichwohl nicht. Die Linzer mit offiziellem Firmensitz in Düsseldorf rangieren auf Listenplatz acht.

Boersengefluester.de bleibt bei der positiven Einschätzung der bet-at-home.com-Aktie. Das Unternehmen verfügt über solide Bilanzen, hat mit der französischen Betclic Everest (65,1 Prozent) einen stabilen Ankeraktionär und forciert zudem – erfreulich diskret und mit österreichischem Charme – die Investor-Relations-Aktivitäten. Der Neun-Monats-Bericht kann also kommen. Und auch 2015 dürfte so schlecht nicht werden. Schließlich stehen keine fußballerischen Großereignisse wie eine WM oder EM an. Das sollte den Gewinn treiben. Grund: Selbst wenn das Unternehmen die Verwendung der Werbebudgets extrem optimiert hat. Die für 2014 vorgesehenen 40 Mio. Euro Marketingaufwendungen werden im kommenden Jahr kaum notwendig sein.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,350 | Halten | 16,49 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,08 | 13,54 | 1,36 | 1,10 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,60 | 103,73 | 0,36 | -17,19 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

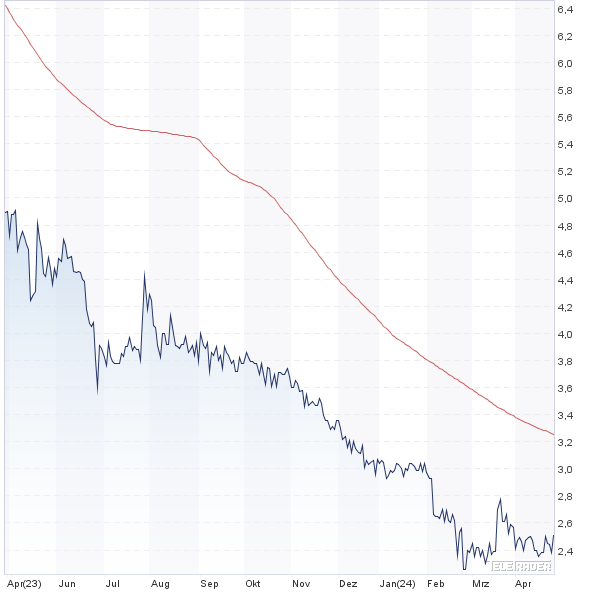

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,88% | -28,79% | -23,45% | -57,58% |

|

|||