Kleine Erleichterung bei den Aktionären von Bilfinger: Wegen des Einbruchs im Kraftwerksgeschäft hat Bilfinger Berger für 2015 zwar einen Rekordverlust von 489 Mio. Euro ausgewiesen. Das Minus war aber nicht ganz groß, wie der Konzern vorhergesagt hatte, weshalb sich das Papier nach der Vorlage der vorläufigen Ergebnisse für 2015 etwas erholt hat. Einen Ausblick auf das laufende Jahr will der Vorstandschef Per Utnegaard allerdings erst bei der Präsentation der Bilanz am 16. März abgeben. „Auch wenn wir im vergangenen Jahr bereits einige wichtige Themen voranbringen konnten, liegt ein anspruchsvolles Jahr 2016 vor uns“, erklärte Utnegaard. Er werde die strategische Neuausrichtung des Konzerns weiter vorantreiben.

Die Frage ist nur, ob Investoren die Neuausrichtung gut finden werden. Das Geschäft mit Wassertechnologie wird für rund 200 Mio. Euro an eine chinesische Firma veräußert. Das Geschäft mit Kraftwerkstechnik, das sich auf den Bau und die Sanierung von Kraftwerken und Rohrleitungen fokussiert, steht zum Verkauf. Erst im Januar hatte Utnegaard Investoren zudem mit der Ankündigung überrascht, dass der Verkauf der Sparte Bau- und Immobilienmanagement, genannt Building and Facility, „ergebnisoffen“ geprüft werde. Bei einem Verkauf wäre Utnegaard’s ursprünglicher Plan, sich auf die zwei Sparten Bau- und Immobilienmanagement, sowie Industriedienste zu fokussieren, hinfällig. Aus den ehemals vier Geschäftsbereichen bliebe damit nur einer übrig. Die Konkurrenten Strabag und Wisag dürften als potenzielle Käufer allerdings ausscheiden, weil sie nach Bilfinger die Nummer zwei und drei am Markt für Gebäudedienstleistungen in Deutschland sind. Daher könnte es kartellrechtliche Probleme geben.

|

|

Bilfinger  |

|

Bei einem Verkauf des Bereichs Building and Facility würde sich Bilfinger aber von einer Sparte trennen, die rund die Hälfte des Konzernumsatzes ausmacht und ein wichtiger Gewinnlieferant ist. Etliche Investoren sprechen daher von einer Zerschlagung des Konzerns. Sie vermuten, dass hinter dem geplanten Deal der schwedische Finanzinvestor Cevian steckt, der 25,6 Prozent der Anteile an Bilfinger hält. Nachdem der aktuelle Wert des Bilfinger-Pakets von Cevian wesentlich niedriger ist als die Einstiegspreise der Schweden, sollen sie angeblich auf einen Verkauf der Sparte Bau- und Immobilienmanagement drängen, denn so gäbe es am Schnellsten einen Mittelzufluss. Die Geschäftsentwicklung im bei Bilfinger verbleibenden Bereich Industriedienstleistungen ist aber nicht gerade erfreulich. Die Sparte leidet vor allem unter dem schwachen Branchenumfeld im Öl- und Gassektor. Gleichzeitig ist die Investitionsbereitschaft in der chemischen Industrie um im Bereich Energie schwach. Im Jahr 2015 hatte die Sparte Industrial daher beim bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen auf den Firmenwert (EBITDA) einen Einbruch auf ein Drittel auf nur mehr 128 Mio. Euro verbucht. Das entspricht einer Marge von lediglich 3,5 Prozent. Wie will man damit einen Börsenwert von 1,7 Mrd. Euro rechtfertigen? Selbst wenn der Spartengewinn auf 200 Mio. Euro nach oben schießen würde – was angesichts der obigen Faktoren äußerst unwahrscheinlich ist – wäre Bilfinger damit mit dem 8,5 fachen des operativen Gewinns bewertet. Das ist ein sehr hoher Wert.

Und wie sieht es mit Block auf das Kurs-Buchwert-Verhältnis (KBV) aus? Gemessen an einem Börsenwert von 1,7 Mrd. Euro und einem Eigenkapital von 1,44 Mrd. Euro liegt das KBV bei 1,25. Der langjährige Schnitt beträgt zwar gut 1,45. Allerdings ist eine deutlich niedrigere Bewertung als früher mehr als gerechtfertigt, waren der operative Gewinn sowie die operative Marge in der Vergangenheit bei Bilfinger spürbar höher als derzeit und als sie auf absehbare Zeit sein dürften. Bei der Profitabilität geht es bei Bilfinger seit einigen Jahren nämlich nur in eine Richtung: nach unten. Woher die Trendwende kommen sollte, ist derzeit nicht absehbar. Umso turbulenter dürfte die Hauptversammlung am 11. Mai 2016 in Mannheim werden. Die Kurserholung sollte also nur von kurzer Dauer sein. Bei der Präsentation der Bilanz am 16. März dürfte Utnegaard nur einen verhaltenen Ausblick abgeben. Ein möglicher Verkauf der Sparte Bau- und Immobilienmanagement könnte zwar kurzfristig kräftig Geld in die Kasse spülen. Wenn es an die Aktionäre ausgekehrt würde, dürften sich Investoren aber auf die schwache Profitabilität im Bereich Industriedienste fokussieren und den Verkaufsknopf drücken, nach dem Motto: Auf einem schwachen Bein kann man nicht stehen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Bilfinger | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 590900 | 41,350 | Kaufen | 1.555,02 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,81 | 14,05 | 0,83 | 18,16 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,41 | 10,74 | 0,35 | 6,52 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,30 | 1,80 | 4,35 | 15.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 13.08.2024 | 14.11.2024 | 14.03.2024 |

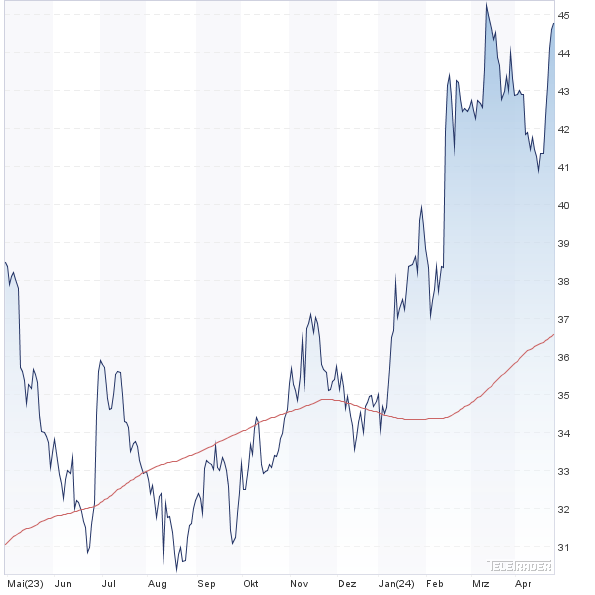

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,93% | 13,79% | 18,75% | 7,12% |

|

|||

Foto: Bilfinger SE