Verbrecher haben kaum eine Chance. Dank hochauflösender Videokameras lassen sich heutzutage auch kleinste Details heranzoomen. Das hat die rasche Aufklärung des Bombenattentats in Boston erneut unter Beweis. Doch es geht nicht nur um Überwachungskameras in Bahnhöfen oder an Tankstellen. Längst haben optische Prüfsysteme mit Spezialkameras die industrielle Fertigung revolutioniert. Kaum ein Produktionsprozess, der nicht von Roboteraugen überwacht wird. Hier haben Fehler keine Chance. Bei den Investoren stehen die Hersteller solcher Mess- und Prüftechniken extrem hoch im Kurs. Boersengefluester.de stellt die wichtigsten Player vor und sagt, wie sich die einzelnen Firmen unterscheiden.

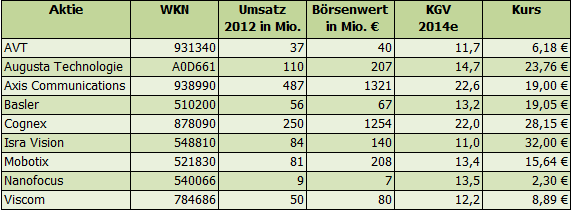

Zu einer echten Erfolgsstory an der Börse hat sich Isra Vison (WKN: 548810) gemausert. Für Vorstandschef Enis Ersü offenbar keine große Überraschung. „Kaum eine Branche ist so faszinierend und hat sich in den letzten zwei Jahrzehnten so dynamisch entwickelt wie die industrielle Bildverarbeitung“, betont Firmengründer Ersü. Das Wachstum spiegelt sich auch in der Börsenbewertung wider. Tummelten sich die Darmstädter vor fünf Jahren mit einer Kapitalisierung von 55 Mio. Euro noch eher in der unteren Liga, hat sich der Börsenwert mittlerweile auf gut 150 Mio. Euro erhöht. Perspektivisch gilt das Unternehmen mittlerweile als TecDAX-Kandidat. Knapp drei Viertel des Umsatzes von zuletzt 84 Mio. Euro stammen aus dem Bereich Oberflächeninspektion (Surface Vision). Wichtigste Abnehmerbranchen für die Qualitätsprüfanlagen von Isra Vision sind Glas, Papier, Druck, Kunststoff und Metall – in geringfügigem Umfang auch die Solarindustrie. Mit dem zweiten Bereich Industrial Surface adressiert Isra Vision beinahe ausschließlich den Automobilsektor. Wirklich günstig ist die Aktie nach der starken Performance allerdings nicht mehr. Die aktuelle Kapitalisierung bedeutet einen Aufschlag von 65 Prozent auf den für das laufende Jahr erwarteten Umsatz von rund 92 Mio. Euro. Selbst das optimistische Kursziel der Matelan-Analysten von 38,50 Euro ist bereits in greifbare Nähe gerückt. Dennoch: Gemessen am Kurs-Gewinn-Verhältnis (KGV) von 12,0 ist die Isra-Aktie zumindest eine gute Halten-Position. Positiv aufgenommen am Markt wurde die kürzlich erfolgte Übernahme der GP Solar GmbH aus Konstanz, zumal sie sich nicht negativ auf das Ergebnis des laufenden Jahres auswirken soll. Insgesamt stärkt Isra mit dem Zukauf erneut seine Position im Bereich der Qualitätskontrolle für die Photovoltaikproduktion. Und die Vorzeichen bleiben offenbar positiv. „Wir erwarten weiterhin einen positiven Nachrichtenfluss“, sagen die Experten von Close Brothers Seydler.

|

|

|

|

In ganz anderen KGV-Regionen spielt das US-Unternehmen Cognex (WKN: 878090), mit dem Isra in Konkurrenz steht. Der globale Marktführer für Vision-Systeme und Oberflächeninspektionsanlagen wird mit dem 26fachen der für 2014 erwarteten Erträge gehandelt. Traditionell ist der Halbleitersektor der wichtigste Markt für Cognex. Branchen wie Pharma, Auto, Gesundheit, Verpackung und Luftfahrt gewinnen jedoch an Bedeutung. Im vergangenen Jahr erzielte die Nasdaq-Company aus Erlösen von umgerechnet 250 Mio. Euro einen beeindruckenden Nettogewinn von 52 Mio. Euro. Dennoch: Der aktuelle Börsenwert von knapp 1,5 Mrd. Euro scheint ziemlich ambitioniert. Relative-Stärke-Anleger dürfte ihre Freude an der Cognex-Aktie haben. Value-orientierte Investoren machen auf dem aktuellen Niveau besser einen Bogen um den Titel.

Überschneidungen mit Isra Vision gibt es auch bei AVT Advanced Vision Technology (WKN: 931340). Die in Israel beheimatete Firma mit Börsennotiz in Frankfurt hat sich auf Kontrollsysteme im Druckbereich spezialisiert. Typische Einsatzgebiete sind Farb- und Qualitätsprüfungen von Etiketten oder Verpackungen. Mit einem 2012er-Umsatz von umgerechnet knapp 37 Mio. Euro ist AVT allerdings deutlich kleiner als Isra Vision. Verstecken muss sich AVT vor den Investoren aber keineswegs. Für das laufende Jahr kündigt der AVT-Vorstand Erlöse von umgerechnet rund 35,5 Mio. und einen Gewinn vor Steuern von gut 4 Mio. Euro an. Gemessen daran präsentiert sich der Börsenwert mit 40 Mio. Euro erfreulich moderat. Extrem zuversichtlich für die AVT-Aktie sind die Analysten von Matelan Research. Sie halten das Papier erst bei einem Kurs von 10,80 Euro für fair bewertet. Folgerichtig lautet ihr Urteil: Strong buy. Interessant geworden ist der Anteilschein auch unter Dividendenaspekten. Für 2012 haben die Israelis erstmals eine Dividende von 0,45 US-Dollar pro Anteilschein ausgekehrt. Das entsprach mehr annähernd sechs Prozent Rendite. Auch künftig will das Management ähnlich agieren. Bis zu 50 Prozent des Gewinns sollen ausgeschüttet werden. Aufgrund einer höheren Steuerquote fiel das Ergebnis je Aktie im ersten Jahresviertel 2013 um knapp 16 Prozent auf 0,16 Dollar pro Aktie unter den entsprechenden Vorjahreszeitraum. Der Gewinn vor Zinsen und Steuern (EBIT) kam hingegen um 19 Prozent auf 1,4 Mio. Dollar voran. Der Titel ist zumindest eine Spekulation wer, zumal sich der Aktienkurs nach dem steilen Anstieg vom Februar wieder ein wenig beruhigt an.

Inspektionssysteme für elektronische Baugruppen im Automobil- und Luftfahrtbereich sind hingegen das Spezialgebiet von Viscom (WKN: 784686). Mit einem Anteil von fast 72 Prozent dominieren Serienprodukte. Der Rest entfällt auf optische und röntgentechnische Sondersysteme sowie Servicedienstleistungen. Den Umsatz wollen die Hannoveraner im laufenden Jahr um zehn Prozent auf rund 55 Mio. Euro hieven. Abstriche wird es wohl bei der EBIT-Marge geben. Nachdem die operative Rendite 2012 bei 18,4 Prozent lag, rechnet der Vorstand für das laufende Jahr mit einer Bandbreite von 13 bis 17 Prozent. Nachdem Aktie lange Zeit einen super Lauf hatte, sorgten die Zahlen zum ersten Quartal für einen Dämpfer. Bei um 23 Prozent rückläufigen Erlösen brach das operative Ergebnis um 70 Prozent ein. Gründe waren der enorme Konkurrenzdruck durch Billiganbieter sowie ein schwaches Europageschäft. Dank der Wachstumsimpulse aus dem asiatischen Raum rechnet der Vorstand im Jahresverlauf mit einer Belebung. Für die Viscom-Aktie spricht aber auch die attraktive Bewertung. Die Eigenkapitalquote per Ende März 2013 beträgt stattliche 88 Prozent. Mehr als ein Drittel des Börsenwerts von 83 Mio. Euro sind durch Liquide Mittel und Wertpapiere unterlegt – nach Abzug der Finanzverbindlichkeiten wohlgemerkt. Nicht alltäglich ist auch die Dividendenrendite von 6,5 Prozent, obwohl Viscom die Gewinnbeteiligung für 2012 von 0,75 auf 0,60 Euro je Aktie gesenkt hat.

|

|

| Viscom |

|

Vergleichsweise winzig sieht dagegen Nanofocus (WKN: 540066) aus. Die Oberhausener bringen gerade einmal knapp 7 Mio. Euro auf die Börsenwaagschale. Aber auch unabhängig von diesem Malus, drängt sich der Hersteller industrieller 3-D-Messtechnik nicht gerade als Investment auf. Unterm Strich hat das Unternehmen in den vergangenen Jahren eher enttäuschende Zahlen vorgelegt. Für 2013 rechnet der Vorstand nun mit einem Umsatzanstieg um zwölf Prozent auf 10 Mio. Euro und einer operativen Marge zwischen drei und fünf Prozent. Wichtig wird, ob der Einstieg in den Bereich Medizintechnik endlich die erhofften Erfolge zeigt. Eingesetzt werden die Qualitätskontrollsysteme von Nanofocus hauptsächlich in der Automobilbranche. Die Basistechnologie stammt häufig von Siemens. Den Geschäftsbericht will Nanofocus Ende Mai veröffentlichen. Die Analysten von Independent Research haben zuletzt ihre Gewinnprognosen für Nanofocus deutlich reduziert, gleichwohl halten sie an ihrer Kauf-Empfehlung mit Kursziel 3,90 Euro fest. Das entspricht einem stattlichen Aufschlag von 80 Prozent. Boersengefluester.de rät dennoch von einem Einstieg ab.

|

|

| |

|

Im Bereich der industriellen Spezialkameras werden regelmäßig Basler (WKN: 510200) und Augusta Technologie (WKN: A0D661) miteinander verglichen. Die lange Zeit als Beteiligungsholding agierende Augusta zählt über die Tochter Allied Vision Technologies mittlerweile zu den weltweit führenden Kameraherstellern für die industrielle Bildverarbeitung. Das Produktspektrum reicht von Infrarot-Kameras bis hin zu Röntgen- und Hochgeschwindigkeits-Geräten. Nachdem die TKH Group Mitte 2012 ein Übernahmeangebot über 23 Euro pro Augusta-Aktie vorlegte, halten die Niederländer 56 Prozent an dem Unternehmen. Weiterer Großaktionär ist der US-Hedgefonds Elliott mit rund 21 Prozent der Stimmen. Interessant: In der Bilanz von Augusta schlummern liquide Mittel von 56 Mio. Euro, die zu einem Großteil aus dem 2011 erfolgten Verkauf der Sensorsparte an die Berliner First Sensor (WKN: 720190) stammen. Derartig ausgestattet, will Augusta seine Position als führender Vision-Anbieter in Spezialsegmenten stärken. Ein Signal gaben die Münchner zuletzt mit dem Einstieg in den stark wachsenden Markt des 3D-Scannings. So übernahm Augusta über ihre Tochter LMI Technologies die kanadische 3D3 Solutions. Mit einem Umsatz von zuletzt 1,2 Mio. Euro ist 3D3 allerdings noch ein kleiner Fisch. Der Start ins neue Jahr verlief für Augusta derweil nicht sonderlich dynamisch, der Umsatz knickte um sechs Prozent auf 24 Mio. Euro ein. Angesichts des hohen Auftragsbestands hat der Vorstand jedoch seine Ziele für 2013 bestätigt. Demnach soll der Umsatz zwischen 103 und 115 Mio. Euro liegen. Zum Vergleich: 2012 erlöste Augusta knapp 110 Mio. Euro. Spekuliert wird in Börsenkreisen regelmäßig, ob nicht Basler nicht ein potenzielles Übernahmeziel für Augusta wäre. Gänzlich auszuschließen ist das nicht. Unterm Strich die Augusta-Aktie zumindest eine Halten-Position.

Die Basler-Aktie hat sich zuletzt von seiner Schokoseite präsentiert und steht unmittelbar vor der 20-Euro-Marke. Das entspricht einem Börsenwert von 70 Euro. Zur Einordnung: Für 2013 kalkulieren die Ahrensburger mit Erlösen zwischen 60 und 63 Mio. Euro und einer Umsatzrendite vor Steuern zwischen acht und zehn Prozent. Eigesetzt werden die Kameras von Basler zur Überwachung industrieller Massenproduktionsprozesse, aber auch in der Medizin- und Verkehrstechnik sowie der Videoüberwachung. Die Analysten von Close Brothers Seydler sehen die Basler-Aktie erst bei 24 Euro fair bewertet. Demnach hätte der Titel also noch einiges Potenzial, auch wenn er kurzfristig überhitzt erscheint. Der Start ins laufende Jahr verlief besser als erwartet, zu einer höheren Gesamtjahresprognose ließ sich der Vorstand freilich noch nicht hinreißen. Immerhin: Die Wandlung zu einem reinen Industriekamerahersteller scheint der Aktie gut zu bekommen. „Erstmals seit mehreren Jahren werden wir auf Konzernebene wieder profitabel wachsen“, sagt Basler Vorstandschef Dietmar Ley. Die Analysten von Warburg Research empfehlen die Basler Aktie weiter zum Kauf. Ihr Kursziel beträgt 23 Euro.

|

|

| Basler |

|

Einer der großen Player im Bereich Industriekameras – und damit auch ein Wettbewerber von Basler – ist Teledyne Dalsa. Das kanadische Unternehmen gehört seit gut zwei Jahren zum amerikanischen Konzern Teledyne Technologies (WKN: 926932). Die Notiz von Teledyne Technologies bewegt sich seit mittlerweile vier Jahren in einem tollen Aufwärtstrend. Nur während der Finanzkrise 2008 gab der Kurs spürbar nach. Mittlerweile beträgt der Börsenwert gut 2,2 Mrd. Euro. Ganz billig ist der Titel allerdings nicht: Das KGV beträgt immerhin 17,5. Für die meisten Analysten ist das Papier auf dem aktuellen Niveau nur noch eine Halten-Einschätzung wert. Charttechniker dürften an dem auch in Frankfurt gehandelten Titel jedoch ihre Freude haben.

Im Bereich der Überwachungskameras wiederum gibt es Überschneidungen zwischen Basler und Mobotix (WKN: 521830). Das Unternehmen aus Langmeil in der Nähe von Kaiserslautern genießt einen exzellenten technischen Ruf, wurde an der Börse aber so etwas wie das Opfer des eigenen Erfolgs. Von den Anfang 2012 erreichten Spitzenkursen im Bereich um 26 Euro hat sich die Notiz massiv entfernt und ist nun für knapp 17 Euro pro Anteilschein zu haben. Eingesetzt werden die hochauflösenden Überwachungskameras an öffentlichen Orten wie zum Beispiel Bahnhöfen, Tankstellen oder Hotels. Seit 2011 bietet Mobotix aber auch Türüberwachungssysteme für die private Haustür an. Kennzeichnend für Mobotix ist das dezentrale Konzept. Das heißt: In den Kameras ist bereits ein Minicomputer eingebaut, was die Speicherung und Übertragung von Daten wesentlich vereinfacht. Globaler Marktführer für Netzwerk-Videosysteme ist Axis Communications (WKN: 938990). Der Börsenwert der Schweden von rund 1,3 Mrd. Euro übersteigt die Kapitalisierung von Mobotix um mehr als den Faktor sechs. Auch wenn Mobotix derzeit eine Wachstumsdelle durchlebt, gehört das Papier mindestens auf die Watchlist. Daran ändert auch das stattliche Kurs-Buchwert-Verhältnis von 5,4 nichts. Für die Analysten von Solventis könnte das Unternehmen sogar in den Fokus strategischer Investoren geraten. An den langfristigen Erfolgsperspektiven hat Mobotix-Finanzvorstand Klaus Gesmann keinen Zweifel: „Wir sind in einem attraktiven Markt unterwegs und wollen immer eine Nase vorn dran sein“, betonte der Manager zuletzt auf einem Investorenmeeting in Frankfurt. Firmengründer Ralf Hinkel hält etwas über 50 Prozent der Anteile. Es scheint daher nur eine Frage der Zeit, wann sich die Stimmung für die Mobotix-Aktie wieder ins Positive dreht. Die kürzlich vorgelegten Halbjahreszahlen lagen weitgehend im Rahmen der Erwartungen. Nach Ablauf der ersten sechs Monate des Geschäftsjahres 2012/13 ergibt sich Umsatzplus von drei Prozent auf 41,4 Mio. Euro und ein Gewinn nach Steuern von 5,0 Mio. Euro. „Ein insgesamt solides, aber unspektakulär verlaufenes Quartal”, schreiben die Experten der DZ Bank in ihrer neuesten Studie. Gleichwohl lassen die Analysten den Small Cap mit Kursziel 19 Euro auf ihrer Empfehlungsliste.

|

|

| Mobotix |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Viscom | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 784686 | 5,540 | Halten | 49,97 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,54 | 24,96 | 0,45 | 12,07 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,84 | 8,08 | 0,42 | 5,72 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,30 | 0,05 | 0,90 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 22.05.2024 | 08.08.2024 | 14.11.2024 | 26.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -7,96% | -27,43% | -30,75% | -45,15% |

|

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Basler | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 510200 | 10,820 | Kaufen | 340,83 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 22,08 | 32,97 | 0,65 | 27,96 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,45 | 80,59 | 1,68 | 217,72 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,14 | 0,00 | 0,00 | 13.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 08.08.2024 | 07.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,98% | -3,38% | -7,04% | -44,91% |

|

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Mobotix | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 521830 | 1,180 | Halten | 15,66 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,75 | 33,79 | 0,43 | -14,75 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,86 | 5,75 | 0,25 | 154,78 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 10.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.01.2023 | 13.04.2023 | 22.08.2023 | 09.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,04% | -45,01% | -35,52% | -64,88% |

|

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||