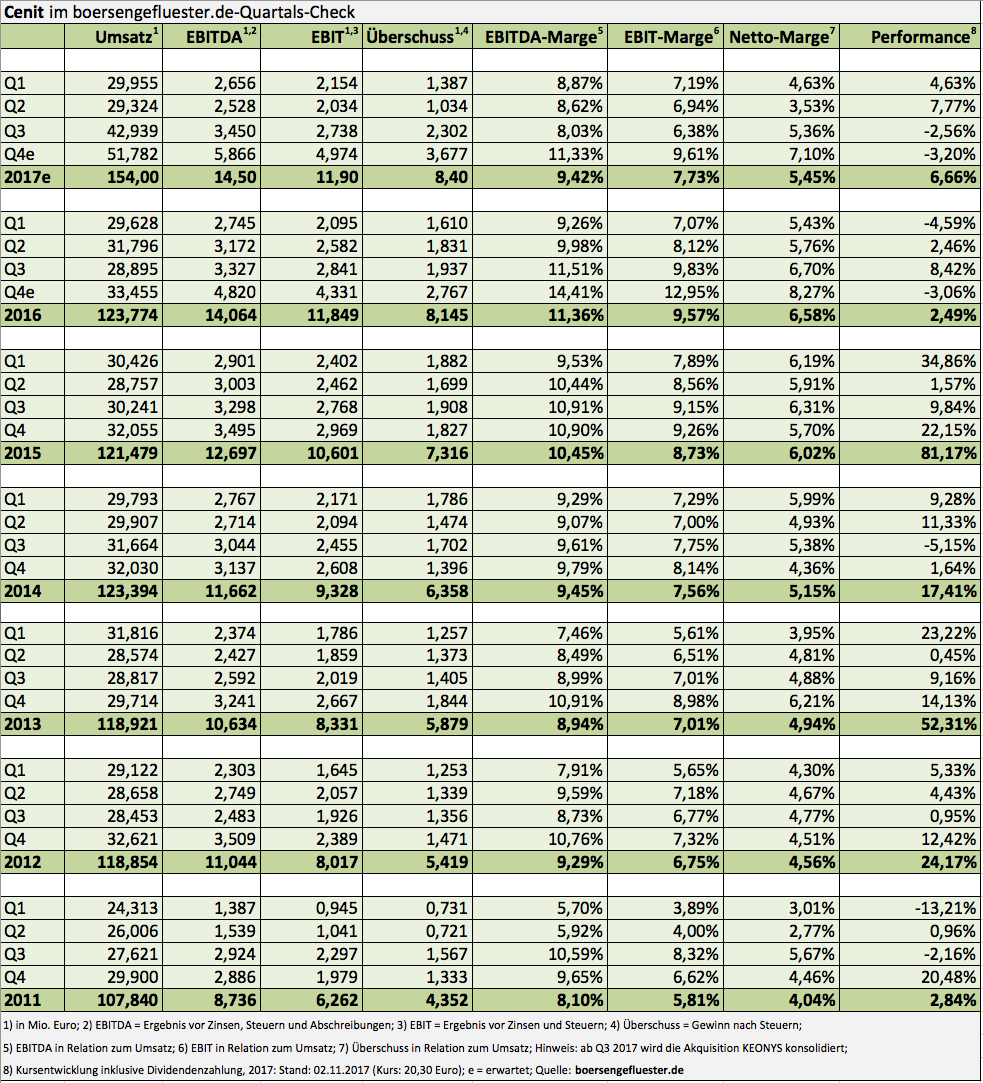

Manchmal ist Börse schon komisch. Jedenfalls ist es nur schwer zu verstehen, warum ein Hoffnungswert wie der Scale-Neuling Mynaric es nahezu auf die identische Marktkapitalisierung bringt, wie ein gestandener Börsenwert à la Cenit. Ist schon klar: Bei dem auf kabellose Laser-Kommunikation spezialisierten Unternehmen Mynaric wetten die Investoren auf rasantes Wachstum und die Etablierung einer womöglich revolutionären Technologie, während das Software- und IT- Dienstleistungsunternehmen Cenit eher klassische Technologieanwendungen bedient. Außerdem sind beide Gesellschaften auch sonst überhaupt nicht zu vergleichen – bis auf die MarketCap eben. Und hier zeigte die Richtung bei Cenit in den vergangenen Wochen auch noch bedenklich gen Süden. So mäkelten die Investoren zuletzt vor allen Dingen an den nicht sonderlich dynamischen Halbjahreszahlen herum.

Umso interessanter ist ein Blick auf den jetzt veröffentlichten Neun-Monats-Bericht, schließlich enthält er die Resultate des zum 1. Juli 2017 erstmals mit in das Zahlenwerk einbezogenen französischen Softwareintegrators Keonys. Um es kurz zu machen: Das ursprünglich aus Dassault Systèmes – dem wichtigsten Vertriebspartner von Cenit – herausgelöste Unternehmen, sorgt zwar für einen Umsatzschub, bringt die Renditen der Schwaben aber noch kein Stück nach vorn. Im Gegenteil: Zuletzt kamen die Pariser auf eine EBIT-Marge von gerade einmal 1,6 Prozent, während Cenit in der Vergangenheit meist mit einer operativen Rendite zwischen sieben und neun Prozent agierte. Doch wer CEO Kurt Bengel kennt, weiß, dass das Cenit-Urgestein alles dafür tun wird, damit Keonys zu einer schönen Tochter wird. Bis 2020 soll auf Konzernebene jedenfalls eine zweistellige EBIT-Marge herausspringen – diese Vorgabe gilt weiterhin. Klappt das Projekt, könnten die Stuttgarter in drei Jahren beim Betriebsergebnis durchaus in Regionen von bis zu 20 Mio. Euro vordringen. Verglichen mit dem aktuellen Börsenwert von 170 Mio. Euro sieht das schon jetzt verlockend aus, zumal die Gesellschaft über eine Netto-Liquidität von rund 25 Mio. Euro in der Bilanz verfügt.

|

|

Cenit  |

|

Per saldo hält boersengefluester.de die jüngste Kursschwäche der Cenit-Aktie jedenfalls für deutlich übertrieben. Und sollte das Unternehmen die Dividende von 1 Euro je Aktie auch zur nächsten Hauptversammlung auf die Agenda setzen, käme der im Prime Standard gelistete Small Cap auf eine Rendite von annähernd fünf Prozent. Sicher ist die Höhe der Ausschüttung freilich noch nicht, da Cenit für 2015 und 2016 zusätzlich zur „normalen“ Dividende jeweils noch einen Sockelbetrag von 0,50 Euro pro Anteilschein – insgesamt also 1,00 Euro je Aktie – auskehrte. Nun: Bei einem für 2017 von boersengefluester.de erwarteten Ergebnis je Aktie von rund 1 Euro, sollte zumindest die ergebnisabhängige Komponente der Gesamtdividende von abermals 0,50 Euro kein Thema sein. Und auch den Sockelbetrag von in Summe knapp 4,2 Mio. Euro kann sich Cenit locker leisten. So gesehen spricht eine Menge für die Beibehaltung der Dividendenpolitik von 1,00 Euro je Anteilschein.

Spätestens mit der nächsten Dividendensaison dürfte sich die Zahl der Cenit-Fans auf dem Kurszettel also wieder spürbar erhöhen. Gespannt ist boersengefluester.de freilich schon jetzt, wie sich die Marktkapitalisierungen von Mynaric und von Cenit bis dahin entwickelt haben. Auch wenn wir uns dabei nur die Finger verbrennen können. Unser Tipp: Cenit liegt vor Mynaric.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Cenit | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 540710 | 12,300 | Kaufen | 102,92 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,30 | 22,61 | 0,65 | 16,83 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,45 | 19,31 | 0,56 | 7,12 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,50 | 0,04 | 0,33 | 06.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 01.08.2024 | 05.11.2024 | 04.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,39% | -5,62% | 0,41% | -13,38% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 151,70 | 169,99 | 171,71 | 147,24 | 146,07 | 162,15 | 184,72 | |

| EBITDA1,2 | 15,27 | 11,95 | 15,24 | 9,59 | 11,27 | 11,94 | 16,41 | |

| EBITDA-Marge3 | 10,07 | 7,03 | 8,88 | 6,51 | 7,72 | 7,36 | 8,88 | |

| EBIT1,4 | 12,84 | 9,03 | 9,20 | 3,63 | 6,23 | 6,31 | 9,22 | |

| EBIT-Marge5 | 8,46 | 5,31 | 5,36 | 2,47 | 4,27 | 3,89 | 4,99 | |

| Jahresüberschuss1 | 8,99 | 6,13 | 6,96 | 2,92 | 4,35 | 6,61 | 4,99 | |

| Netto-Marge6 | 5,93 | 3,61 | 4,05 | 1,98 | 2,98 | 4,08 | 2,70 | |

| Cashflow1,7 | 3,92 | 9,62 | 11,68 | 12,28 | 8,24 | 11,49 | 5,33 | |

| Ergebnis je Aktie8 | 1,07 | 0,73 | 0,82 | 0,28 | 0,51 | 0,75 | 0,54 | |

| Dividende8 | 1,00 | 0,60 | 0,00 | 0,47 | 0,75 | 0,50 | 0,04 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Grant Thornton |

Foto: Pixabay

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||