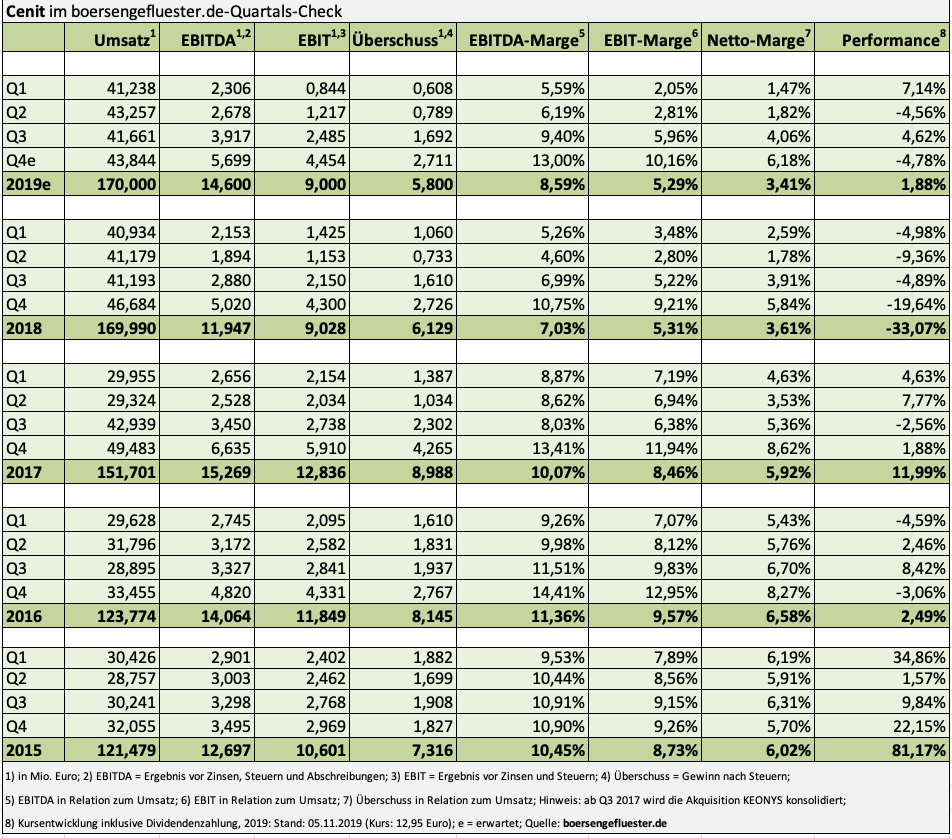

In einer schlechten Börsenphase hätte die Cenit-Aktie wohl mit einem spürbaren Kursrückgang auf den jetzt vorgelegten Neun-Monats-Bericht reagiert. Immerhin musste CEO Kurt Bengel das für 2019 ehemals mit rund 10 Mio. Euro prognostizierte Ergebnis vor Zinsen und Steuern (EBIT) auf eine Spanne von 8 bis 10 Mio. Euro neu justieren. An der Börse sorgte die geänderte Einschätzung jedoch nur für ein Achselzucken – jedenfalls bewegte sich die Notiz des Software- und Beratungshauses kaum vom Fleck. Wie ist das zu interpretieren? Zunächst einmal ist es wohl so, dass sich die meisten Investoren nach dem schwachen Jahresstart gedanklich ohnehin auf eine gestutzte Prognose eingestellt hatten. Und vor diesem Hintergrund hätte es durchaus schlimmer kommen können.

Immerhin signalisiert die jetzt gewählte Bandbreite, dass Cenit – wenn es im traditionell wichtigen Abschlussquartal einigermaßen gut läuft – noch einigermaßen dicht an die ursprüngliche Planung herankommen kann. Zudem ist es ein gutes Zeichen, dass Vorstand Bengel die Umsatzvorschau von rund 170 Mio. Euro für das Gesamtjahr nicht angetastet hat. Offenbar gibt es trotz der mitunter deutlichen Konjunkturabschwächung in für Cenit wichtigen Abnehmerbrachen noch kein ganz gravierendes Problem. Zudem ist der Absatz von Cenit-eigener Software absolut weiter gewachsen und steht – genau wie zum Halbjahr 2019 – für rund neun Prozent der Konzernerlöse. Insgesamt haben die Stuttgarter mit ihren Zahlen für das dritte Quartal (Umsatz: 41,66 Mio. Euro, EBIT: 2,49 Mio. Euro) die Erwartungen von boersengefluester.de ergebnismäßig sogar voll erfüllt, nur beim Umsatz hatten wir einen Tick mehr erhofft (sihe dazu unseren Beitrag HIER).

|

|

Cenit  |

|

Ein wenig überraschend kommt für uns derweil, dass in dem ansonsten leider wieder nur sehr neutral formulierten Zwischenbericht, explizit auf die Entwicklung der 2017 akquirierten KEONYS eingegangen wird. Demnach soll der Integrator von Dassault Systèms-Software mittlerweile einen „positiven Beitrag“ zum Konzernergebnis leisten und auch sonst soll die Entwicklung des französischen Zukaufs „voll und ganz“ den Erwartungen entsprechen. Offen bleibt aus Privatanlegersicht freilich die Frage, ob Cenit auch für 2019 eine Dividende von 0,60 Euro je Aktie auskehren wird, was annähend einer Vollausschüttung entsprechen würde. Bilanz wäre das für die frei von Bankschulden agierende Gesellschaft mit ziemlicher Sicherheit darstellbar. Trotzdem kalkuliert boersengefluester.de lieber mit einer leichten Absenkung, was allerdings dann immer noch für eine erkleckliche Rendite reichen sollte.

Auf die mittlere Sicht deutlich wichtiger für die Performance der Aktie ist ohnehin, ob Cenit an den Langfristzielen bis 2025 festhalten kann. Die sehen immerhin Erlöse von 300 Mio. Euro sowie eine EBIT-Rendite von acht bis zehn Prozent vor. Wir sind gespannt, ob sich dieser Renditeanspruch tatsächlich verwirklichen lässt. Insgesamt ist der Spezialwert für boersengefluester.de eine Halten-Position. So ist die Bewertung des Unternehmens am Kapitalmarkt vergleichsweise moderat. Allerdings haben etliche andere Companys aus der Peer Group – insbesondere Mensch und Maschine – in den vergangenen Jahren deutlich überzeugendere Ergebnisse vorgelegt und damit auch eine entsprechend bessere Entwicklung an der Börse erzielt. Eine Performance (Kursveränderung plus Dividende) von bislang gerade einmal zwei Prozent in einem Börsenjahr wie 2019 ist jedenfalls alles andere als berauschend.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Cenit | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 540710 | 12,700 | Kaufen | 106,27 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,77 | 22,66 | 0,65 | 17,37 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,53 | 19,93 | 0,58 | 7,33 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,50 | 0,04 | 0,31 | 06.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 01.08.2024 | 05.11.2024 | 04.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,91% | -2,56% | 3,67% | -13,01% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 151,70 | 169,99 | 171,71 | 147,24 | 146,07 | 162,15 | 184,72 | |

| EBITDA1,2 | 15,27 | 11,95 | 15,24 | 9,59 | 11,27 | 11,94 | 16,41 | |

| EBITDA-Marge3 | 10,07 | 7,03 | 8,88 | 6,51 | 7,72 | 7,36 | 8,88 | |

| EBIT1,4 | 12,84 | 9,03 | 9,20 | 3,63 | 6,23 | 6,31 | 9,22 | |

| EBIT-Marge5 | 8,46 | 5,31 | 5,36 | 2,47 | 4,27 | 3,89 | 4,99 | |

| Jahresüberschuss1 | 8,99 | 6,13 | 6,96 | 2,92 | 4,35 | 6,61 | 4,99 | |

| Netto-Marge6 | 5,93 | 3,61 | 4,05 | 1,98 | 2,98 | 4,08 | 2,70 | |

| Cashflow1,7 | 3,92 | 9,62 | 11,68 | 12,28 | 8,24 | 11,49 | 5,33 | |

| Ergebnis je Aktie8 | 1,07 | 0,73 | 0,82 | 0,28 | 0,51 | 0,75 | 0,54 | |

| Dividende8 | 1,00 | 0,60 | 0,00 | 0,47 | 0,75 | 0,50 | 0,04 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Grant Thornton |

Foto:

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.