Ist leider so: Auch knapp 1,5 Jahre nach der Erweiterung des Listings in Düsseldorf um den Frankfurter Freiverkehr, wird die Aktie von Ekotechnika eher sporadisch gehandelt. Natürlich hängt das maßgeblich daran, dass nicht einmal ein Viertel der Anteilscheine des in Russland tätigen Händlers von Landmaschinen wie Traktoren oder Mähdreschern dem Freefloat zuzurechnen sind. Der Rest verteilt sich auf ein mehrheitlich Vorstand Stefan Dürr zurechenbares Beteiligungsvehikel sowie dem ehemaligen Anleihengläubiger und jetzigem Ankeraktionär Markus Pfitzke. Zudem dürfte der wesentliche Teil der Streubesitzinvestoren eine vergleichsweise enge Beziehung zu dem formal in Walldorf ansässigen Unternehmen haben. Jedenfalls hat die Gesellschaft ihre schwierige finanzielle Vergangenheit längst gemeistert und liefert beständig mehr ab, als zuvor kommuniziert.

Und auch der kürzlich vorgelegte Geschäftsbericht für 2018/19 (30. September) zeigt, dass Finanzvorstand Bjoerne Drechsler beim jüngsten Hintergrundgespräch mit boersengefluester.de Ende 2018 (HIER) nicht zu viel versprochen hat: von der Ausweitung zukunftsträchtiger Smart Farming-Aktivitäten bis hin zum Einstieg in den Bereich Forstmaschinen. Ein wichtiger Treiber ist darüber hinaus, dass Hauptlieferant John Deere Vereinbarungen mit Ekotechnika für zwei neue Absatzgebiete im Nordwesten Russlands sowie in der Republik Altai geschlossen hat, wodurch sich die Zahl der großen Vertriebsregionen auf fünf erhöht. Dementsprechend ist auch der Ausblick für das laufende Geschäftsjahr zu interpretieren: So stellt CFO Drechsler einen Anstieg der Erlöse von zuletzt 160,33 auf mehr als 200 Mio. Euro in Aussicht. Der Gewinn vor Zinsen und Steuern (EBIT) soll in einer Bandbreite von 9 bis 12 Mio. Euro ankommen – nach 11,33 Mio. Euro im Jahr zuvor.

|

|

Ekotechnika  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 148,14 | 163,67 | 160,33 | 193,84 | 243,58 | 237,51 | 175,15 | |

| EBITDA1,2 | 9,00 | 11,23 | 13,36 | 8,54 | 24,43 | 39,88 | 23,04 | |

| EBITDA-Marge3 | 6,08 | 6,86 | 8,33 | 4,41 | 10,03 | 16,79 | 13,15 | |

| EBIT1,4 | 11,59 | 9,40 | 11,33 | 5,64 | 21,33 | 35,87 | 19,15 | |

| EBIT-Marge5 | 7,82 | 5,74 | 7,07 | 2,91 | 8,76 | 15,10 | 10,93 | |

| Jahresüberschuss1 | 8,58 | 4,82 | 6,96 | 1,74 | 14,20 | 26,36 | 9,22 | |

| Netto-Marge6 | 5,79 | 2,94 | 4,34 | 0,90 | 5,83 | 11,10 | 5,26 | |

| Cashflow1,7 | -2,16 | 8,10 | -4,44 | 14,85 | 10,74 | 5,24 | -41,52 | |

| Ergebnis je Aktie8 | 2,73 | 1,96 | 2,83 | 0,71 | 5,77 | 10,70 | 3,74 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Klaiber |

Ergebnismäßig hört sich das jetzt zwar nicht sonderlich dynamisch an, doch Firmenkenner rufen uns zu, dass Ekotechnika hier abermals ganz tief stapelt und die Zahlen am Ende deutlich besser ausfallen sollten – genau wie in den vergangenen Jahren auch. Das Unternehmen selbst wiederum verweist auf die regelmäßigen Unsicherheiten bei der Abwicklung von Großaufträgen. Wir werden die Entwicklung aufmerksam verfolgen, vorerst setzen wir unsere eigenen Schätzungen jedoch ein Stück oberhalb der Prognose des Managements an. Zumindest mit Blick auf das Kurs-Gewinn-Verhältnis (KGV) von gerade einmal 5,4 gehört Ekotechnika mit zu den günstigsten Titeln aus unserem mehr als 620 Aktien umfassenden Analysespektrum. Und selbst unter Berücksichtigung der freilich noch immer hohen – selbst wenn es sich überwiegend um Warenkreditfinanzierungen handelt – Netto-Finanzverschuldung kommt die Gesellschaft auf eine geerdete Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2019 erzielten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von weniger als acht.

Nur auf eine Dividende müssen die Aktionäre auch zur nächsten Hauptversammlung im April 2020 verzichten. Noch hat Thesaurierung den Vorzug vor Ausschüttung – was in der jetzigen Phase der Unternehmensentwicklung auch sinnvoll ist. Einziger Haken ist, dass es Ekotechnika somit schwerer fällt, eine eingängige Investmentstory Richtung Kapitalmarkt zu transportieren, dabei hätte das Papier definitiv mehr Aufmerksamkeit verdient. Geeignet ist der Titel gleichwohl nur für sehr risikobereite Investoren. Limits sind ohnehin Pflicht!

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Ekotechnika | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A16123 | 5,500 | Halten | 17,27 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 4,58 | 5,76 | 0,80 | 1,31 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,25 | - | 0,10 | 3,34 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 28.06.2023 | 15.03.2024 | ||

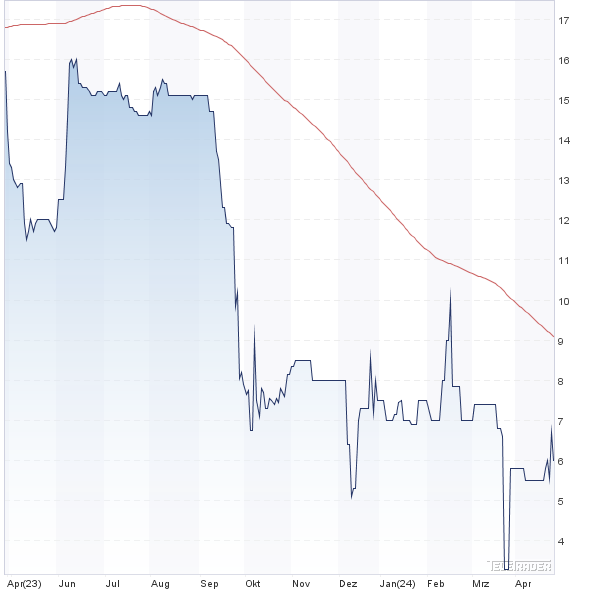

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -19,20% | -41,61% | -26,67% | -68,02% |

|

|||

Foto: Ekotechnika AG

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.