Was für ein Presserummel: Von der BILD-Zeitung, über die FAZ bis zur ARD – kaum ein Medium griff die Meldung, dass Flatex als erster Online-Broker ab Mitte März Negativzinsen auf Bareinlagen einführt, nicht auf. Frank Niehage, CEO der Muttergesellschaft FinTech Group, bleibt dennoch ganz cool. „Wir haben unsere Kunden nicht verschreckt. Es handelt sich um eine maximal transparente Maßnahme und im Gegensatz zu anderen Anbietern führen wir keine versteckten Gebühren ein“, sagt Niehage anlässlich einer Gesprächsrunde in der Firmenzentrale am Frankfurter Westhafen. Außerdem haben Flatex-Kunden es relativ leicht, die quartalsweise drohende Strafzahlung von 0,4 Prozent pro Jahr über interne Angebote, wie Zinspilot oder Anleihen-ETFs von iShares. zu umgehen. Nun: Mit ziemlicher Sicherheit wird die Kundschaft von Flatex nicht in Scharen abziehen. Genauso wenig, wie sie es nach dem Austritt des Brokers aus dem deutschen Einlagensicherungsfonds getan hat. Dafür ist die echte persönliche Relevanz derartiger Entscheidungen einfach zu gering. Andererseits räumt Niehage freimütig ein, dass sein Haus nicht die Folgen der Nullzinspolitik der EZB ausbaden will. „Es tut einfach weh, jedes Jahr 4 Mio. Euro aus dem Fenster zu werfen.“

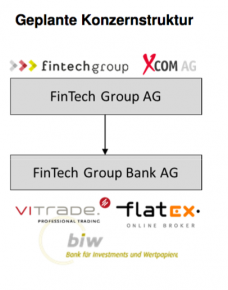

Immerhin ist die FinTech Group AG eine börsennotierte Aktiengesellschaft – und deren Investoren verlangen eine möglichst hohe Rendite. Zufriedene Aktionäre und glückliche Kunden gehen dabei idealerweise ohnehin Hand in Hand. Neuester Coup von Niehage in Sachen Ergebnissteigerung ist die geplante gesellschaftsrechtliche Umstrukturierung. Aus den fünf operativen Firmen FinTech Group AG, flatex GmbH, biw AG, XCOM AG und ViTrade GmbH sollen künftig zwei Einheiten werden. Konkret: Die beiden Broker flatex und ViTrade werden auf die biw bank verschmolzen und firmieren dann als FinTech Group Bank AG. Es handelt sich sozusagen um die – freilich nicht seperat börsennotierte – Fin-Einheit des FinTech-Konzerns. Für Kunden ändert sich derweil nichts. Die Markennamen flatex und ViTrade bleiben erhalten. Auf der anderen Seite geht die XCOM AG in die FinTech Group AG über und bildet damit die Tech-Einheit.

„Die Verringerung der Komplexität wird auch unsere Kapitalmarktkommunikation vereinfachen“, sagt Niehage. Positiver Nebeneffekt: Der geringere Prüfungs- und Beratungsaufwand wird pro Jahr einen kleinen siebenstelligen Millionenbetrag an Sachkosten einsparen. Vor diesem Hintergrund spricht einiges dafür, dass die FinTech Group ihren Anfang Dezember 2016 präsentierten Ausblick für 2017 nochmals zuversichtlicher formulieren wird. Offiziell rechnet Niehage noch mit Erlösen von mehr als 100 Mio. Euro und einem Nettogewinn von mindestens 15,1 Mio. Euro. „Das ist eine konservative Einschätzung“, betont Niehage. Um die hochgesteckten Erwartungen der Börsianer zu erfüllen, muss die FinTech Group aber ohnehin nachlegen, denn die Konsensschätzung für den 2017er-Überschuss liegt bei stattlichen 18 Mio. Euro. Für 2016 liegt die offizielle Messlatte derweil bei Erlösen zwischen 80 und 85 Mio. Euro sowie einem Überschuss in einem Korridor von 8 bis 10 Mio. Euro. Das würde auf ein Ergebnis je Aktie zwischen 0,48 und 0,59 Euro hinauslaufen. Getuschelt wird jedoch, dass die Zahlen womöglich einen Tick besser ausfallen.

|

|

flatexDEGIRO  |

|

Soweit ist alles bekannt und wurde von den Investoren im laufenden Jahr auch mit wieder steigenden Kursen belohnt. Was könnten weitere Kurstreiber sein? Quasi ein Dauerbrenner bei der FinTech Group ist eine weitere Intensivierung der Zusammenarbeit mit Morgan Stanley. Das schließt auch eine kapitalmäßige Unterlegung mit ein. Eine Option sind außerdem Übernahmen, immerhin will Niehage perspektivisch den größten europäischen Discountbroker schmieden. Zudem steht noch das Upgrade in den Prime Standard auf der Agenda, womit – zumindest formal – auch der Weg für die Berücksichtigung für einen Auswahlindex (in Frage kommt wohl der SDAX) geebnet wird. Die ktuelle Marktkapitalisierung beträgt 250 Mio. Euro – bei einem Streubesitz von gut 36 Prozent. Genügend Stoff also, um für nachhaltig steigende Notierungen bei der FinTech Group zu sorgen. Nächster wichtiger IR-Termin ist der 14. März 2017. Dann wird CEO Frank Niehage auf der Kapitalmarktkonferenz von Egbert Prior präsentieren. Boersengefluester.de wird vor Ort sein.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| flatexDEGIRO | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FTG111 | 10,200 | Kaufen | 1.122,33 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,71 | 25,98 | 0,38 | 24,52 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,68 | 17,79 | 2,87 | 8,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,04 | 0,39 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 28.08.2024 | 22.10.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,51% | 6,33% | -8,68% | 11,14% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 107,01 | 125,10 | 131,95 | 261,49 | 417,58 | 406,96 | 390,73 | |

| EBITDA1,2 | 32,07 | 42,37 | 37,58 | 98,43 | 112,09 | 183,28 | 140,35 | |

| EBITDA-Marge3 | 29,97 | 33,87 | 28,48 | 37,64 | 26,84 | 45,04 | 35,92 | |

| EBIT1,4 | 26,48 | 30,62 | 24,75 | 73,79 | 80,26 | 151,28 | 104,35 | |

| EBIT-Marge5 | 24,75 | 24,48 | 18,76 | 28,22 | 19,22 | 37,17 | 26,71 | |

| Jahresüberschuss1 | 16,80 | 17,47 | 14,91 | 49,92 | 51,55 | 106,19 | 71,86 | |

| Netto-Marge6 | 15,70 | 13,96 | 11,30 | 19,09 | 12,35 | 26,09 | 18,39 | |

| Cashflow1,7 | 0,11 | 250,07 | -157,25 | 141,45 | 125,03 | 113,32 | 63,08 | |

| Ergebnis je Aktie8 | 0,15 | 0,16 | 0,14 | 0,55 | 0,47 | 0,97 | 0,65 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,04 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |