„Jetzt geht’s los. Dé Duitse online broker is in Nederland.“ So werden die Kunden auf der jetzt freigeschalteten Homepage von flatex.nl begrüßt. Der Startschuss für die europäische Expansion von flatex ist also gefallen. Jetzt kommt es drauf, ob das Konzept des bislang in Deutschland und Österreich so erfolgreichen Discountbrokers auch in anderen Ländern aufgeht. Immerhin soll die Zahl der jährlichen Neukunden durch den Markteintritt in Holland von zuletzt gut 30.000 auf rund das Doppelte steigen. Dabei sind die Niederlande eine Art Blaupause für die Muttergesellschaft FinTech Group, die demnächst selbst in flatex AG umfirmieren will. Innerhalb der kommenden 1,5 Jahre sollen mindestens drei weitere Länder folgen. Heiße Kandidaten sind etwa Frankreich und Spanien (siehe dazu unseren Bericht HIER). Zentrale Marketingbotschaft ist, dass die holländischen Kunden bei flatex komplett gebührenfrei handeln können – wie beim Trendsetter Robinhood. Das kalifornische Start up-Unternehmen hat mit genau dieser Null-Euro-Politik für jede Menge Schlagzeilen in der Branche gesorgt und Nachahmer wie Trade Republic oder auch BUX STOCKS inspiriert.

„Jetzt geht’s los. Dé Duitse online broker is in Nederland.“ So werden die Kunden auf der jetzt freigeschalteten Homepage von flatex.nl begrüßt. Der Startschuss für die europäische Expansion von flatex ist also gefallen. Jetzt kommt es drauf, ob das Konzept des bislang in Deutschland und Österreich so erfolgreichen Discountbrokers auch in anderen Ländern aufgeht. Immerhin soll die Zahl der jährlichen Neukunden durch den Markteintritt in Holland von zuletzt gut 30.000 auf rund das Doppelte steigen. Dabei sind die Niederlande eine Art Blaupause für die Muttergesellschaft FinTech Group, die demnächst selbst in flatex AG umfirmieren will. Innerhalb der kommenden 1,5 Jahre sollen mindestens drei weitere Länder folgen. Heiße Kandidaten sind etwa Frankreich und Spanien (siehe dazu unseren Bericht HIER). Zentrale Marketingbotschaft ist, dass die holländischen Kunden bei flatex komplett gebührenfrei handeln können – wie beim Trendsetter Robinhood. Das kalifornische Start up-Unternehmen hat mit genau dieser Null-Euro-Politik für jede Menge Schlagzeilen in der Branche gesorgt und Nachahmer wie Trade Republic oder auch BUX STOCKS inspiriert.

Wie tragfähig die Geschäftsmodelle bei den Herausforderern sind, bleibt vorerst abzuwarten. Für die traditionell mit starken Partnern kooperierende flatex, scheint das Modell jedoch wie geschaffen. Und: Bei den Exchanged Traded Products (ETFs etc.) ist es de facto ohnehin bereits so, dass die flatex-Kunden ohne Gebühren agieren. Im Aktienbereich setzt flatex derweil auf Tradegate als Partner. Wichtig: flatex wird bei allen Transaktionen Geld verdienen, auch wenn ein Preisschild von 0,- Euro auf den Trades klebt. „Holland ist der Beginn unserer Geschichte, den ,europäischen Robinhood’ zu entwickeln – Made in Germany”, sagt Muhamad Chahrour, Finanzvorstand der FinTech Group. Nicht verwunderlich, dass die Investoren bei seiner Präsentation auf der Frühjahrskonferenz bereits danach fragten, ob flatex Deutschland perspektivisch dann nicht auch auf den Zero-Ansatz umgestellt werden müsse. Zwar gab sich Chahrour diesbezüglich im Mai noch zurückhaltend. Doch wer das Team um CEO Frank Niehage kennt, der weiß, dass die Frankfurter nur zu gern unkonventionelle Wege gehen. Entsprechend gespannt sind wir hier auf die Meldungslage in den kommenden Monaten.

|

|

flatexDEGIRO  |

|

Wichtig aus Investorensicht ist freilich zunächst einmal, dass die erhofften Kundenzahlen in Holland tatsächlich erreicht werden und die Budgetplanung für den Roll-out deutlich unter den ursprünglichen Erwartungen geblieben ist. Die Rede ist von rund 300.000 Euro Kosten für den Markteintritt in Holland. Bereits im ersten vollen Jahr soll die Entwicklung hier Richtung break even gehen – ab dem zweiten Jahr dürfte flatex.nl profitabel sein, hieß es auf der Frühjahrskonferenz in Frankfurt. Soweit läuft bei der FinTech Group also alles in die richtige Richtung. Im Hintergrundgespräch mit boersengefluester.de spricht Vorstandschef Niehage nun sogar vom „besten Zustand ever“, in dem sich das Unternehmen befindet. Einzig im Aktienkurs drückt sich das nicht mal ansatzweise aus, denn der hängt mit 16,40 Euro um mehr als 50 Prozent unter dem am 22. Mai 2018 erreichten Rekordhoch von 36,00 Euro fest. Was treibt die Anleger also um? Die Bewertung der Aktie kann es eigentlich nicht sein, zumal das Papier gerade einmal zum Zweifachen des Buchwerts und einem Kurs-Gewinn-Verhältnis (KGV) von zwölf gehandelt wird. Entsprechend liegen auch die meisten Kursziele der Analysten sehr deutlich über der aktuellen Notiz.

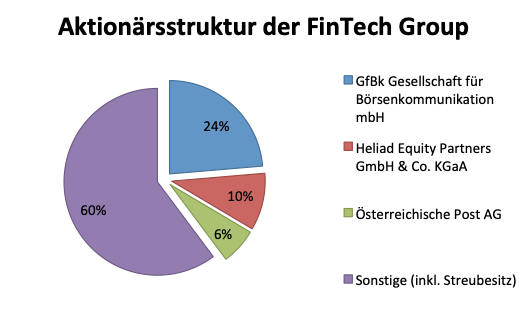

Schon eher ein Grund für die Kursflaute könnte sein, dass es eine Reihe von Investoren gibt, die sich nach dem geplatzten Deal mit der Österreichischen Post – und der bislang alles andere als transparent kommunizierten Begründung für die Rolle rückwärts – erst einmal aus dem Papier verabschiedet haben. Andererseits gab es während der aktiven Phase der Post-Kooperation gerade von Kapitalmarktseite das deutliche Signal, dass der Deal eher nicht gut ankommt. So gesehen müsste der Strategiewechsel Richtung „flatex goes europe“ für deutlich mehr Schubkraft im Aktienkurs sorgen. Ein potenzieller Bremser ist freilich in der Aktionärsstruktur der FinTech Group zu suchen. So hat die Österreichische Post im vergangenen Herbst etwas mehr als 1,2 Millionen Aktien der FinTech Group – damals zu einer Bewertung von rund 28,50 Euro – gezeichnet. Strategisch macht dieses Paket von 6,27 Prozent nicht mehr viel Sinn für die Wiener. Und so dürfte der potenzielle Aktienüberhang für manchen Anleger wie eine Drohkulisse wirken. Doch im Gespräch mit boersengefluester.de betont Harald Hagenauer, IR-Chef der Österreichischen Post, dass derartige Befürchtungen völlig unbegründet sind: „Wir glauben an das von den Analysten berechneten Wertsteigerungspotenzial der FinTech Group-Aktie. Damit ergibt sich für uns auf dem gegenwärtigen Kursniveau überhaupt kein Handlungsbedarf. Das kommunizieren wir regelmäßig auch so gegenüber Analysten und Investoren.“

Ein anderer potenzieller Aktienüberhang könnte sich theoretisch aus dem 9,87-Prozent-Paket von Heliad Equity Partners ergeben. Immerhin befindet sich die Beteiligungsgesellschaft nach einigen Fehlgriffen inmitten einer umfassenden Neuorientierung. Wie die Struktur am Ende aussehen wird und ob Heliad perspektivisch möglicherweise sogar mit Großaktionär FinLab verschmolzen wird, lässt sich gegenwärtig kaum valide sagen. Am Ende ist es aber wohl so, dass das FinTech Group-Paket von Heliad schon allein aus „politischen Gründen“ kaum zur Debatte stehen wird. Immerhin ist der Unternehmer Bernd Förtsch die verbindende Klammer zwischen allen Gesellschaften. Losgelöst davon ist die FinTech Group auch noch der letzte deutsche bankenunabhängige Broker auf dem Markt. Summa summarum gibt es für boersengefluester.de damit keinen schlagenden Grund für das niedrige Kursniveau der im Börsensegment Scale gelisteten FinTech Group-Aktie. Der für den 27. Juni angekündigte Geschäftsbericht 2018 dürfte derweil kein übermäßiges Überraschungspotenzial haben, zumal die wesentlichen Eckdaten sowie der Ausblick bereits bekannt sind. Gespannt sind wir indes, ob unter dem neuen Firmennamen flatex AG der frühere Schwung in den Aktienkurs zurückkehrt. Die Hauptversammlung mit der diesbezüglichen Abstimmung findet am 12. August 2019 statt. Die Experten von Warburg Research siedeln den fairen Wert für die Aktie der FinTech Group-in ihrer neuesten Studie (HIER) bei 37 Euro an. Demnach wäre das Papier weit mehr als ein potenzieller Verdoppler.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| flatexDEGIRO | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FTG111 | 10,300 | Kaufen | 1.133,34 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,81 | 25,99 | 0,37 | 24,76 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,69 | 17,97 | 2,90 | 8,07 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,04 | 0,39 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 28.08.2024 | 22.10.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 2,56% | 7,55% | -7,79% | 11,06% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 107,01 | 125,10 | 131,95 | 261,49 | 417,58 | 406,96 | 390,73 | |

| EBITDA1,2 | 32,07 | 42,37 | 37,58 | 98,43 | 112,09 | 183,28 | 140,35 | |

| EBITDA-Marge3 | 29,97 | 33,87 | 28,48 | 37,64 | 26,84 | 45,04 | 35,92 | |

| EBIT1,4 | 26,48 | 30,62 | 24,75 | 73,79 | 80,26 | 151,28 | 104,35 | |

| EBIT-Marge5 | 24,75 | 24,48 | 18,76 | 28,22 | 19,22 | 37,17 | 26,71 | |

| Jahresüberschuss1 | 16,80 | 17,47 | 14,91 | 49,92 | 51,55 | 106,19 | 71,86 | |

| Netto-Marge6 | 15,70 | 13,96 | 11,30 | 19,09 | 12,35 | 26,09 | 18,39 | |

| Cashflow1,7 | 0,11 | 250,07 | -157,25 | 141,45 | 125,03 | 113,32 | 63,08 | |

| Ergebnis je Aktie8 | 0,15 | 0,16 | 0,14 | 0,55 | 0,47 | 0,97 | 0,65 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,04 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der FinTech Group AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der FinTech Group. Boersengefluester.de hält keine Beteiligung an der FinTech Group AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.