So viel Aufmerksamkeit wie zuletzt gab es für Francotyp-Postalia (FP) am Kapitalmarkt schon lange nicht mehr. Sogar das Handelsblatt widmete dem Hersteller von Frankiermaschinen und digitalen Angeboten für den Briefversand einen umfassenden Online-Beitrag mit der Schlagzeile „Der Brief lebt!“. Und tatsächlich scheint sich unter dem seit Jahresanfang 2016 als CEO und CFO agierenden Rüdiger Andreas Günther eine Menge zu bewegen. „Wir kommen aus der Deckung und machen den FP-Konzern zu einem dynamischen Wachstumsunternehmen mit Dividendenfantasie“, sagt der zuvor als Finanzvorstand bei Jenoptik aktiv gewesene Günther. Im Zentrum steht dabei die neue Wachstumsstrategie ACT (Attack – Customer – Transformation), die das Berliner Unternehmen bis zum Jahr 2023 auf einen Umsatz von rund 400 Mio. Euro sowie eine EBITDA-Marge von rund 20 Prozent führen soll. Zur Einordnung: 2016 sollen die Erlöse sowie das Ergebnis vor Zinsen, Steuern und Abschreibungen das jeweilige 2015er-Niveau von 191 Mio. Euro bzw. 26,80 Mio. Euro leicht übertreffen. Damit liegt die Ausgangsbasis für die EBITDA-Marge bei rund 14 Prozent.

|

|

Francotyp-Postalia  |

|

Die erste Zwischenzeit soll 2020 genommen werden. Dann wollen die Berliner rund 250 Mio. Euro Umsatz und eine EBITDA-Rendite von mindestens 17 Prozent ausweisen. Das scheint nicht zu hoch gegriffen und würde ab 2016 einem organischen Wachstum von knapp sechs Prozent pro Jahr entsprechen. Dabei haben wir unterstellt, dass FP 2016 mit rund 200 Mio. Euro Umsatz loslegt. „Wir haben die Fakten von einer geänderten Perspektive aus betrachtet und bewerten sie jetzt ganz anders“, sagt Günther und spielt darauf an, dass der Markt für Kuvertiermaschinen auch künftig gute Wachstumschancen verspricht, während Hoffnungsträger wie Produkte um die sichere DE-Mail auch in näherer Zukunft wohl eher nicht aus dem Knick kommen. Sollte Francotyp-Postalia die gesetzten Ziele erreichen, wäre der Titel – zumindest aus heutiger Sicht – ein kleines KGV-Wunder. Immerhin streben die Berliner von 2020 bis 2023 ein Ergebnis je Aktie von Untergrenze 1,00 Euro an – bei einem Aktienkurs von gegenwärtig 4,80 Euro. Als Dividende sollen laut früheren Aussagen zwischen 35 und 50 Prozent des um außerordentliche Faktoren – wie Restrukturierungskosten – bereinigten Konzerngewinns ausgekehrt werden. Für 2016 kalkuliert boersengefluester.de vorerst mit einer um 2 Cent auf 0,14 Euro pro Anteilschein erhöhten Dividende, womit der Anteilschein auf eine Rendite von 2,9 Prozent kommen würde. Interessant: Die Dividende für 2015 wurde „steuerfrei“ ausgeschüttet.

Bis hierhin hört sich Francotyp-Postalia nach einer knackigen Investmentstory im Small-Cap-Bereich an. Allerdings muss die Gesellschaft auch liefern, und in der Vergangenheit wurde hier mitunter mehr angekündigt, als letztlich gehalten wurde. Das optisch niedrige KGV ist also zumindest mit einem kleinen Abzug in der B-Note zu versehen. Unterm Strich ist aber nicht zu übersehen, dass bei Francotyp-Postalia momentan ein frischer Wind weht. Das zeigt auch die nun völlig überarbeitete Webseite des Unternehmens. Wer als Anleger auf der Homepage von Francotyp-Postalia sich früher mühevoll nach Zwischenberichten oder anderen Investor-Informationen durchgeklickt hat, wird die Vorzüge der neuen Seite zu schätzen wissen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,540 | Kaufen | 41,41 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,51 | 19,91 | 0,33 | 21,17 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,86 | 1,85 | 0,16 | 1,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 29.08.2024 | 23.11.2023 | 25.04.2024 |

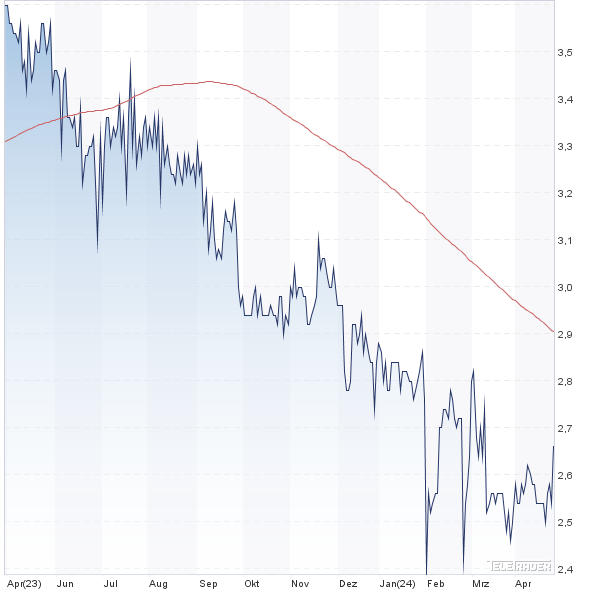

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,50% | -13,49% | -10,56% | -29,05% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 206,34 | 204,21 | 209,09 | 195,85 | 203,70 | 250,95 | 246,50 | |

| EBITDA1,2 | 26,32 | 17,07 | 33,31 | 7,95 | 18,45 | 27,60 | 30,10 | |

| EBITDA-Marge3 | 12,76 | 8,36 | 15,93 | 4,06 | 9,06 | 11,00 | 12,21 | |

| EBIT1,4 | 7,26 | -0,27 | 5,90 | -13,99 | -0,66 | 6,65 | 12,60 | |

| EBIT-Marge5 | 3,52 | -0,13 | 2,82 | -7,14 | -0,32 | 2,65 | 5,11 | |

| Jahresüberschuss1 | 4,65 | 0,90 | 1,70 | -15,15 | 0,37 | 5,54 | 8,50 | |

| Netto-Marge6 | 2,25 | 0,44 | 0,81 | -7,74 | 0,18 | 2,21 | 3,45 | |

| Cashflow1,7 | 21,25 | 24,24 | 23,05 | 22,77 | 15,07 | 22,38 | 0,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,06 | 0,11 | -0,94 | 0,02 | 0,35 | 0,31 | |

| Dividende8 | 0,12 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

Foto: pixabay