Begeisterungsstürme hat Volkswagen mit seinem vorläufigen Pflichtangebot für MAN nicht gerade ausgelöst. Zwar werden vor allem die gebotenen 80,89 Euro je Stamm- und Vorzugsaktie als zu niedrig empfunden. Doch auch die Garantiedividende von 3,07 Euro je MAN-Anteilschein hätte gern etwas üppiger ausfallen können. Schließlich gibt es eine Reihe von Firmen, bei denen mehr zu holen ist. Boersengefluester.de gibt eine Übersicht, welche Unternehmen ihren verbliebenen Anlegern eine feste Ausgleichzahlung anbieten und wo die höchsten Renditen locken.

Mächtig gestiegen ist in den vergangenen Monaten die Zahl der Übernahmeofferten. Allein 2012 erhielten die Anleger bei 25 heimischen Unternehmen Abfindungsangebote. Nicht alle Deals sind zustande gekommen, doch angesichts der geringen Zahl an Neuemissionen scheint der Kurszettel momentan eher kürzer denn länger zu werden. Neben teilweise attraktiven Kaufpreisen – die allerdings vorab kaum zu lokalisieren sind – und der meist sehr zeitaufwändigen Spekulation auf eine Squeeze-out-Prämie lohnt sich für Investoren insbesondere der Blick auf Unternehmen, die Garantiedividenden zahlen. Meist liegt die mit diesen festen Ausgleichszahlungen erzielbare Rendite deutlich oberhalb der Verzinsung von Anleihen. Weiterer Pluspunkt: Das Kursrisiko und die Schwankungsbreite der betreffenden Aktien halten sich in vertretbaren Grenzen.

Besitzt ein Bieter mehr als 75 Prozent des Kapitals, kann er einen Beherrschungs- und Gewinnabführungsvertrag (BuG) abschließen. Das heißt: Die Tochter muss künftig ihre kompletten Erträge an die Mutter abtreten. Relevant für Privatanleger ist im BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Begriff Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird. Solch ein Squeeze-out kann mitunter zwar vergleichsweise rasch umgesetzt werden. Meist dauert es bis zu diesem Schritt jedoch sehr lange. In dieser Zeit bieten Garantiedividenden attraktive Verzinsungen. Wichtig: In den entsprechenden Mitteilungen ist stets von einer Bruttodividende und einer Nettoausschüttung unter Berücksichtigung von Körperschaftsteuern und Solidaritätszuschlag die Rede. Maßgeblich für Anleger ist der jeweilige Nettobetrag. Aber Achtung! Von dieser Größe behält der Fiskus wiederum 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag ein. Eventuelle Kirchensteuer einmal ausgeklammert, muss die „offizielle“ Nettodividende also noch um den Faktor 0,26375 gekürzt werden. Erst dann erhalten Anleger die für sie tatsächlich relevante Dividendenüberweisung. Im Fall MAN würden von den 3,07 Euro Nettodividende am Ende 2,26 Euro auf dem Aktionärskonto ankommen.

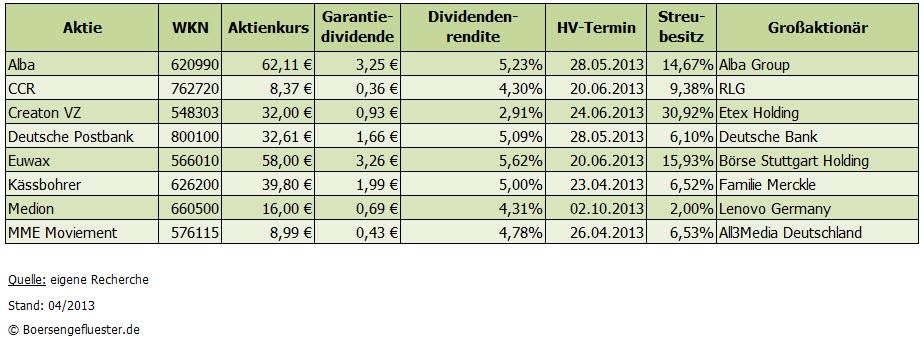

Bereits seit 2009 bietet die Börse Stuttgart den verbliebenen freien Anlegern ihrer Handelstochter Euwax eine jährliche Ausgleichszahlung von netto 3,85 Euro je Aktie. Bezogen auf den gegenwärtigen Kurs entspricht das einer Rendite von immerhin 5,6 Prozent. Um bei einer Anleihe eine entsprechende Verzinsung zu erhalten, müssen Investoren schon relativ tief graben. Gut zu wissen: Seit der erstmaligen Ausschüttung der Garantiedividende hat die Notiz den fälligen Dividendenabschlag stets wieder aufgeholt, so dass die Anleger auch unterm Strich ein gutes Geschäft gemacht haben. Die Liquidität des Nebenwerts ist trotz des Streubesitzes von nur knapp 16 Prozent ganz passabel. Insbesondere an der Heimatbörse Stuttgart findet ein regelmäßiger Handel statt. Die nächste Hauptversammlung findet am 20. Juni 2013 statt. Anzeichen, dass die Börse Stuttgart ein Squeeze-out anstrebt, sind momentan nicht zu erkennen. Damit ist das Papier fast schon so etwas wie ein Klassiker unter den Garantiezahlern.

|

|

EUWAX  |

|

Überdurchschnittlich attraktiv ist auch die Netto-Ausgleichszahlung von 3,25 Euro bei Alba. Das Unternehmen war seit dem Börsengang Mitte 1998 auf dem Kurszettel als Interseroh bekannt. Um die Integration mit den Geschäften des Berliner Großaktionärs Alba Group auch nach außen sichtbar zu dokumentieren, wurden die Kölner Anfang Juli 2012 in Alba umfirmiert. Ein Börsenrückzug ist dem Vernehmen nach kein Thema, so dass Anleger wohl noch eine ganze Weile auf die Ausschüttung vertrauen dürfen. Zwar drückt die maue Stahlkonjunktur zurzeit auf die Ertragskraft. Doch im Kurs des Recyclingspezialisten und Rohstoffhändlers perlt das weitgehend ab. Seit Jahresbeginn geht es mit der Notiz tendenziell eher seitwärts, auf lange Sicht glänzt Alba sogar mit einer tollen Performance. Die Garantiedividende bedeutet momentan eine Verzinsung von 5,2 Prozent. Für Anleger eine interessante Gelegenheit, zumal auch der Börsenhandel ausreichend liquide ist. Die nächste Hauptversammlung findet am 28. Mai 2013 statt.

|

|

| Alba |

|

Deutlich seltener wechseln Anteilscheine vom Dachziegelhersteller Creaton, dem Pistenbullyanbieter Kässbohrer oder dem Rücknahmespezialisten CCR Logistics Systems den Besitzer. Engagements drängen sich daher nicht auf. Gleiches gilt für das ehemalige MDAX-Unternehmen Medion. Die Aktionäre des Elektronikanbieters erhielten Anfang 2012 vom chinesischen Computerhersteller Lenovo eine Übernahmeofferte zu 13 Euro je Aktie. Mittlerweile kostet das Papier gut 20 Prozent mehr. Nach letzten Mitteilungen befinden sich aber nur noch zwei Prozent der Aktien im freien Umlauf. Unterm Strich ist Medion damit wohl eher eine Squeeze-out-Spekulation als ein dauerhaft attraktiver Dividendenzahler.

Bereits seit dem Geschäftsjahr 2007/08 besteht zwischen der Medienfirma MME Moviement und dem britischen TV-Produzenten All3Media ein Beherrschungs- und Gewinnabführungsvertrag. Damals wurden ein Abfindungsangebot in Höhe von 7,00 Euro sowie eine Brutto-Garantiedividende über 0,51 Euro je Aktie (0,43 Euro Netto) festgelegt – und seit dem auch gezahlt. Ende 2011 hat das Landgericht Berlin auf Antrag von Aktionären die Beträge in einem Spruchstellenverfahren auf 8,63 Euro bzw. 0,69 Euro (Brutto) neu festgesetzt. Gegen diese Entscheidung haben sowohl die der Permira-Gruppe zurechenbare All3Media Deutschland GmbH, aber auch einige Kläger, beim Kammergericht Berlin Beschwerde eingelegt. Eine Entscheidung steht noch aus und kann sich – wie MME-Finanzvorstand Markus Schäfer gegenüber boersengefluester.de bestätigt – noch über Jahre hinziehen. Bis zu Klärung gilt die ursprüngliche Garantiedividende von 0,43 Euro.

Vergleichsweise neu in der Riege der Ausschüttungsgaranten ist die Deutsche Postbank. Das zu fast 94 Prozent der Deutschen Bank gehörende Institut hat auf der 2012er-Hauptversammlung einem Abfindungsangebot von 25,18 Euro sowie einer jährlichen Ausgleichszahlung von brutto 1,89 Euro zugestimmt. Nach Abzug der Steuern bei dem früheren DAX-Unternehmen bleibt eine Nettodividende von 1,66 Euro pro Aktie. Daraus ergibt sich eine attraktive Rendite von zurzeit 5,1 Prozent. Da der Börsenhandel noch vergleichsweise gut funktioniert, hat der Titel unter dem Dividendenaspekt durchaus Investmentqualität. Anleger, die sich die Postbank-Aktie ins Depot legen wollen, sollten aber zumindest mit einem Auge den Anteilschein der Mutter Deutsche Bank im Blick behalten.

|

|

| |

|

Ein besonderer Fall in Sachen Garantiedividende ist Audi. Schon 1971 hat Volkswagen einen Beherrschungs- und Gewinnabführungsvertrag mit dem Automobilhersteller geschlossen. Was kaum einer weiß: Seither erhalten die Audi-Aktionäre jedes Jahr eine Ausgleichszahlung, die exakt der Dividende der VW-Stammaktie entspricht. Von einem Renditerenner sind die Ingolstädter aber weit entfernt. Auf Basis der 2012er-Dividende von 3,50 Euro beträgt die Verzinsung mickrige 0,6 Prozent. Angesichts der langen Zugehörigkeit zum VW-Konzern und einem Streubesitz von nur noch 0,45 Prozent gebührt der Audi-Aktie aber ein anderer Titel: Sie gilt als Mutter aller Squeeze-out-Spekulationen. Das ist doch auch mal was.