Zugegeben: Echter Aktionärsgenuss sieht anders aus. Seit dem Mitte 2013 erreichten Hoch bei knapp 9 Euro, vermag die Halloren-Aktie nicht mehr zu überzeugen. Im Oktober 2014 knickte die Notiz sogar von gut 8 Euro auf unter 7 Euro ein. Seitdem pendelt der Kurs des Schokoladenherstellers in einer Range zwischen 7,00 und 7,50 Euro. Die Lethargie überrascht, denn in den vergangenen Monaten ist so viel wie lange nicht mehr passiert bei Halloren. Dominantes Thema in der lokalen Presse ist die geplante Forcierung der Expansion Richtung USA und Asien. Bereits Ende Oktober gaben die Hallenser bekannt, dass sie eine Partnerschaft mit der – bis dahin in der Öffentlichkeit unbekannten – Charlie Investors S.á.r.l mit Sitz Luxemburg geschlossen haben. Hinter Charlie verbirgt sich der US-Investor und ehemalige Banker Darren Ehlert. Der Deal: Halloren reicht 50 Prozent (minus 1 Aktie) ihrer 100-Prozent-Beteiligung an dem belgischen Pralinen- und Schokoladenhersteller Bouchard Daskalidès an Charlie weiter. Dafür bekommen die Ostdeutschen ein Viertel der Anteile an der amerikanischen Vertriebsgesellschaft Charlie Distribution Company – ein Tauschgeschäft also. „Mit dieser strategischen Partnerschaft schaffen wir die besten Voraussetzungen, um unsere Wachstumsziele in Asien und Amerika zu sichern”, ließ sich Klaus Lellé, Vorstandschef der Halloren Schokoladenfabrik damals zitieren.

Anfang Dezember 2014 zündete Halloren dann die nächste Stufe der Verbandelung mit Charlie. Der Investor zeichnete 460.000 neue Aktien zu einem Stückpreis von 7,20 Euro. Insgesamt flossen Halloren brutto rund 3,3 Mio. Euro zu. „Damit konnte sich das Unternehmen etwas Luft für weitere Investitionen und Zukäufe verschaffen sowie die relativ niedrige Eigenkapitalquote von zuletzt unter 20 Prozent verbessern”, betonen die Analysten der BankM in ihrer jüngsten Analyse. Altaktionäre besaßen bei der Kapitalerhöhung kein Bezugsrecht. Auf Basis der neuen Aktienzahl kommt Charlie damit nun auf einen Anteil von rund 8,9 Prozent bei der im schwach regulierten Entry Standard gelisteten Gesellschaft. Spekuliert wird in Börsenkreisen, ob Charlie weiter aufstockt und damit näher an den bislang größten Investor, Paul Morzynski, der zurzeit rund 34 Prozent der Anteile halten dürfte, rückt. Grund: In einem Interview mit Volksstimme.de antworte Firmenlenker Lellé auf die Frage, ob eine noch stärkere Beteiligung durch Charlie Investors geplant sei: „Geplant ist das derzeit nicht, aber ich kann es auch nicht ausschließen. Der Investor ist intensiv daran interessiert, Halloren voranzubringen.” Letztlich ist das eine Sache zwischen dem Aufsichtsratsvorsitzenden Morzynski aus Hannover und und Neuinvestor Ehlert. Denkbar wäre zwar, dass sich Morzynski von Anteilen trennt. Dann würden allerdings keine frischen Mittel an Halloren fließen. Wahrscheinlicher scheint uns daher die Variante einer weiteren Kapitalerhöhung – ein ausreichender Ermächtigungsrahmen ist jedenfalls vorhanden.

|

|

Halloren  |

|

Für 2014 bestätigte Lellé zuletzt die Prognosen, wonach bei Erlösen von 125 Mio. Euro mit einem Überschuss „in Höhe des guten Gesamtergebnisses 2013 von ca. 2 Mio. Euro” zu rechnen sei. Das würde auf ein Ergebnis je Aktie von rund 0,40 Euro hinauslaufen. Als Belastungsfaktor führt das Management dabei regelmäßig die Entwicklung der Rohstoffpreise für wichtige Einsatzstoffe wie Kakao oder Nüsse an. Gestiegen ist allerdings die Gefahr durch Ebola, denn die wichtigsten Anbauländer für Kakao – die Elfenbeinküste und Ghana – liegen in Nachbarschaft zu den am schlimmsten von dem Virus betroffenen Ländern Sierra Leone und Liberia. Entlastung dürfte Halloren im kommenden Jahr dafür auf der Zinsseite durch eine Umschuldung der 2009 und 2012 in Eigenregie emittierten Anleihen in Höhe von 20 Mio. Euro bekommen. Im Herbst 2014 hatten mehrere Banken und Sparkassen ein Schuldscheindarlehen über 23,5 Mio. Euro gezeichnet.

Auf Basis der erhöhten Aktienzahl kommt Halloren auf eine Marktkapitalisierung von rund 38 Mio. Euro. Das entspricht etwa dem 2,7fachen des von boersengefluester.de ermittelten Buchwerts – keine ganz günstige Relation. Über die Höhe der Dividende lässt sich momentan nur spekulieren. Nachdem die Ausschüttung für 2013 von 0,25 auf 0,10 Euro je Anteilschein gekürzt wurde, rechnen wir für 2014 mit einer vorsichtigen Anhebung auf 0,15 Euro pro Aktie. Damit käme das Papier allerdings auch nur auf eine Rendite von gut zwei Prozent. Voll im grünen Bereich liegt dagegen das 2016er-KGV von rund 13,5. Bei aller Kennzahlenschieberei: Entscheidend für die weitere Kursentwicklung wird sein, ob Halloren die erhofften Expansionsschritte in den USA und Asien wird umsetzen können. Die Voraussetzungen dafür haben sich klar gebessert. An der Börse sind die Veränderungen im Aktionärskreis bislang allerdings vorbeigegangen. Das können wir nicht ganz nachvollziehen. Der Titel eignet sich für langfristig orientierte Anleger. Die Renditeerwartungen sollten jedoch nicht übertrieben sein. Wir siedeln das Kursziel bei 8,50 Euro an, was einer 15-Prozent-Chance entspricht.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Halloren | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

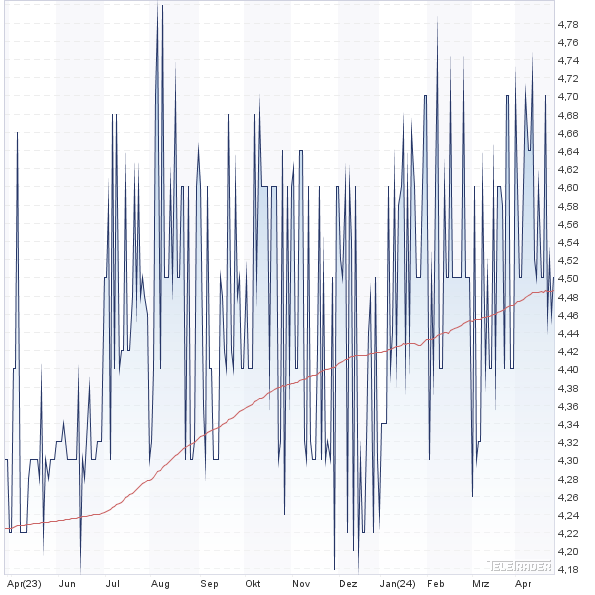

| A2G9L0 | 4,500 | - | 26,59 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 26,47 | 16,24 | 1,67 | 39,47 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,82 | 182,13 | 1,23 | 457,41 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 07.11.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | - | 30.08.2023 | |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,60% | 0,33% | 4,65% | 6,64% |

|

|||

Foto: Splitshire