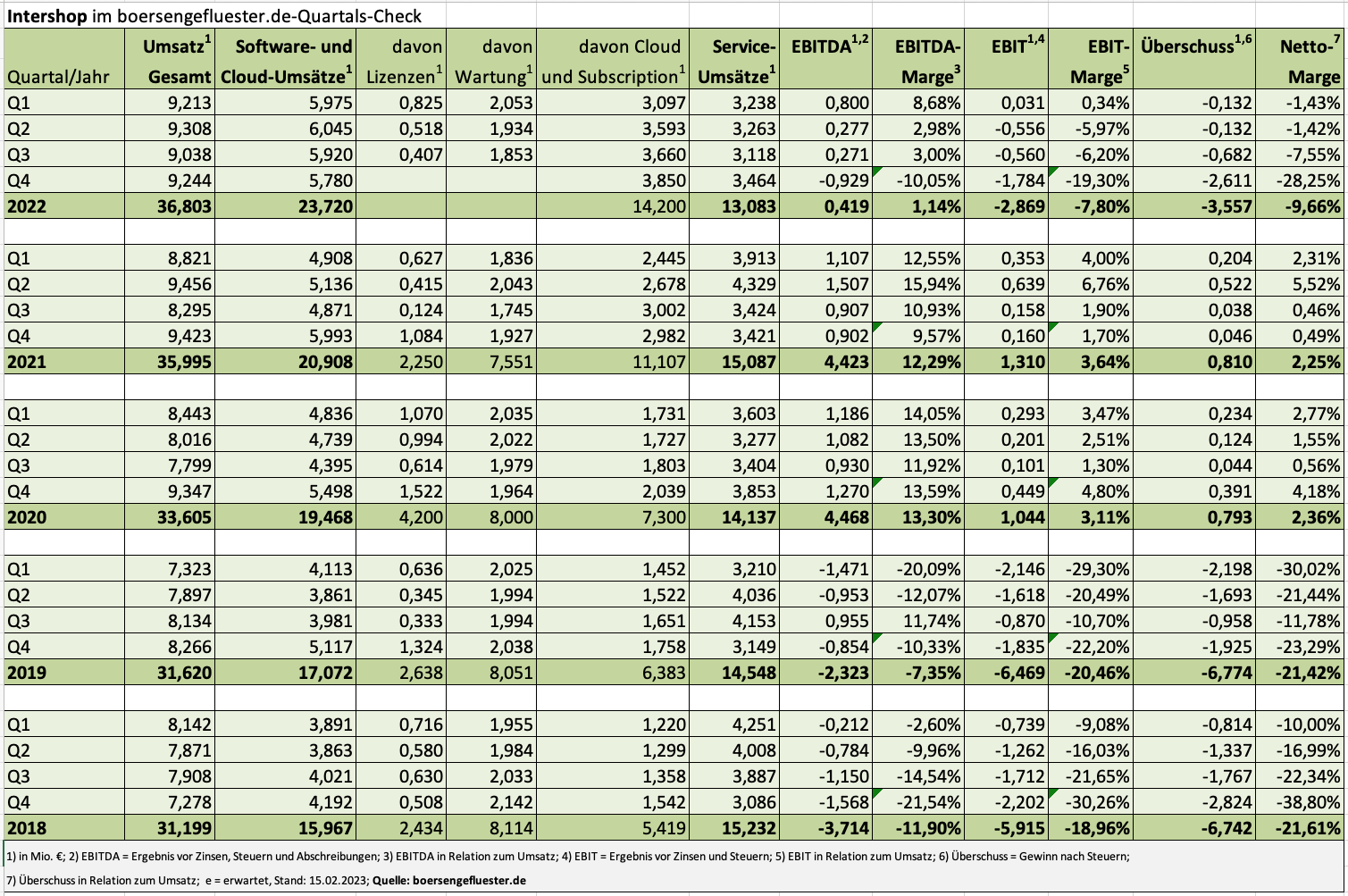

Diesmal ist die Börse erstaunlich cool geblieben bei den neuesten Zahlen von Intershop Communications. Jedenfalls gab es nicht den sonst häufig zu beobachtenden Absacker. Dabei sind die Ergebnisse des Softwareanbieters für B2B-Commerce-Lösungen streng genommen schlechter als gedacht. Jedenfalls hatte boersengefluester.de vermutet, dass Intershop beim Ergebnis vor Zinsen und Steuern (EBIT) für 2022 eher Richtung minus 2 Mio. Euro herauskommt und nicht wie jetzt gemeldet mit einem Betriebsverlust von minus 2,87 Mio. Euro abschließt. Wesentliche Ursache für die roten Zahlen bleibt die enttäuschende Entwicklung im bedeutsamen Service-Bereich. Hier sorgten Kalkulationsfehler bei einigen Festpreisaufträgen dafür, dass Intershop unterm Strich draufzahlen musste. Eine Entwicklung die spätestens im dritten Quartal 2022 eskalierte und auch für personelle Konsequenzen sorgte. „Wir haben hier zum Glück kein strategisches Problem. Die Sache ist gefixt. Ab dem zweiten Quartal 2023 werden wir hier wieder EBIT-positiv sein“, sagt CEO Markus Klahn im Hintergrundgespräch mit boersengefluester.de.

Ziel ist es, für 2023 zumindest wieder auf ein Niveau von 14 Mio. Euro bei den Service-Umsätzen zu kommen – also etwa der Größenordnung von 2019 und 2020. Entsprechend rechnet CFO Petra Stappenbeck für das Gesamtjahr dann mit einem Zuwachs der Konzernerlöse von mehr als 10 Prozent sowie einem ausgeglichenen EBIT. „Das ist eine konservative Prognose“, betont Markus Klahn. Intern dürfte die Messlatte also sportlicher liegen. Zwar bleiben grundsätzliche Rahmenbedingungen wie höhere Personalaufwendungen sowie das weiterhin labile ökonomische Umfeld bestehen. Doch es gibt eben auch wichtige Dinge, die besser als gedacht laufen.

|

|

Intershop  |

|

An erster Stelle steht hier der kräftige Zuwachs der Auftragseingänge im Cloudbereich für 2022 von knapp 42 Prozent auf 25,9 Mio. Euro. Avisiert hatte Markus Klahn hier einen Zuwachs von rund 20 Prozent. Dass es mehr werden würde, war wohl spätestens nach Q3 klar, aber der nochmalige Ordereingang von knapp 7,2 Mio. Euro im Abschlussquartal 2022 ist definitiv eine Ansage, selbst wenn Q1 wieder (saisonal typisch) schwächer werden wird. Besser als erwartet – wenn auch nicht mit so imposanten prozentualen Zuwächsen wie der Cloud-Auftragseingang – entwickelt sich zudem die Kennzahl New ARR. Hier misst Intershop die neu gewonnenen, jährlich wiederkehrenden Cloud-Umsätze abzüglich der durch Stornierungen und Währungseffekte reduzierten jährlich wiederkehrenden Erlöse.

Abrechnungsbedingt hinken die New ARR den Auftragseingängen ein wenig hinterher, doch die Kernbotschaft bleibt: Im strategisch so wichtigen Cloudgeschäft kommt Intershop weiter gut voran. Wenig überraschend, dass dies zu Lasten des klassischen Lizenzgeschäfts geht. Interessant wird darüber hinaus, ob die im 2022er-Abschluss gebildeten Wertberichtigungen von rund 600.000 Euro für möglicherweise gefährdete Forderungen gegenüber drei Kunden tatsächlich so in dieser Höhe nötig waren. Im Idealfall könnte 2023 hier ein positiver Effekt entstehen. Möglicherweise waren die Vorsichtsmaßnahmen – abgebildet in den sonstigen betrieblichen Aufwendungen – aber eben auch berechtigt.

Der deutliche Rückgang der sonstigen betrieblichen Erträge um 332.000 auf 600.000 Euro hängt indes wesentlich damit zusammen, dass Intershop für 2021 ein rückzahlungsfreies Darlehen im Rahmen der US-amerikanischen Corona-Hilfen verbuchen konnte. Entsprechend wirkt 2022 der Basiseffekt. Summa summarum kamen 2022 so einige Themen zusammen, die am Ende für das deutliche Jahresminus sorgten. Aber die Börsianer haben feine Antennen dafür, dass die Negativpunkte im laufenden Jahr so eher nicht zu erwarten sind.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 35,81 | 31,20 | 31,62 | 33,61 | 36,00 | 36,80 | 37,99 | |

| EBITDA1,2 | 2,83 | -3,70 | -2,32 | 4,47 | 4,42 | 0,42 | 0,87 | |

| EBITDA-Marge3 | 7,90 | -11,86 | -7,34 | 13,30 | 12,28 | 1,14 | 2,29 | |

| EBIT1,4 | 0,41 | -5,92 | -6,47 | 1,04 | 1,31 | -2,87 | -2,53 | |

| EBIT-Marge5 | 1,14 | -18,97 | -20,46 | 3,09 | 3,64 | -7,80 | -6,66 | |

| Jahresüberschuss1 | -0,66 | -6,74 | -6,77 | 0,79 | 0,81 | -3,56 | -3,08 | |

| Netto-Marge6 | -1,84 | -21,60 | -21,41 | 2,35 | 2,25 | -9,67 | -8,11 | |

| Cashflow1,7 | 1,69 | -4,14 | -1,82 | 4,72 | 4,60 | 1,16 | 2,95 | |

| Ergebnis je Aktie8 | -0,06 | -0,60 | -0,17 | 0,06 | 0,06 | -0,25 | -0,21 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Gut voran kommt Intershop derweil bei der Integration der im Frühjahr 2022 übernommenen niederländischen SPARQUE. Bei mehr als 10 Intershop-Kunden sind die KI-Lösungen (Künstliche Intelligenz) von Sparque bereits eingebaut. Grundsätzlich eine hochinteressantes Ergänzung, die bei Intershop aber nicht erst seit dem medialen Hype von ChatGPT oben auf der Agenda steht. „KI wird sich verankern. Die richtigen Anwendungen kommen aber erst noch“, sagt Markus Klahn. Im Zahlenwerk des Unternehmens aus Jena spielt SPARQUE daher noch keine tragende Rolle. Grundsätzlich handelt es sich aber wohl trotzdem um eine Entwicklung, die – bezogen auf die Intershop-Aktie – wohl eher unterschätzt wird.

So gesehen verfügt die Intershop-Aktie über eine ansprechende Chance-Risiko-Relation. Immerhin wird das Unternehmen an der Börse nur in etwa zu den für 2023 zu erwartenden Umsatzerlösen gehandelt. Und auch ein Kurs-Buchwert-Verhältnis (KBV) von nur nur etwas mehr als 2,5 ist für ein Software-Unternehmen nicht wirklich ambitioniert.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Intershop | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A25421 | 1,940 | Halten | 28,29 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,64 | 12,20 | 1,40 | -13,47 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,49 | 9,59 | 0,74 | 25,40 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.04.2024 | 24.07.2024 | 23.10.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 9,60% | 10,35% | -7,62% | -21,14% |

|

|||

Foto: Intershop Communications AG

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.