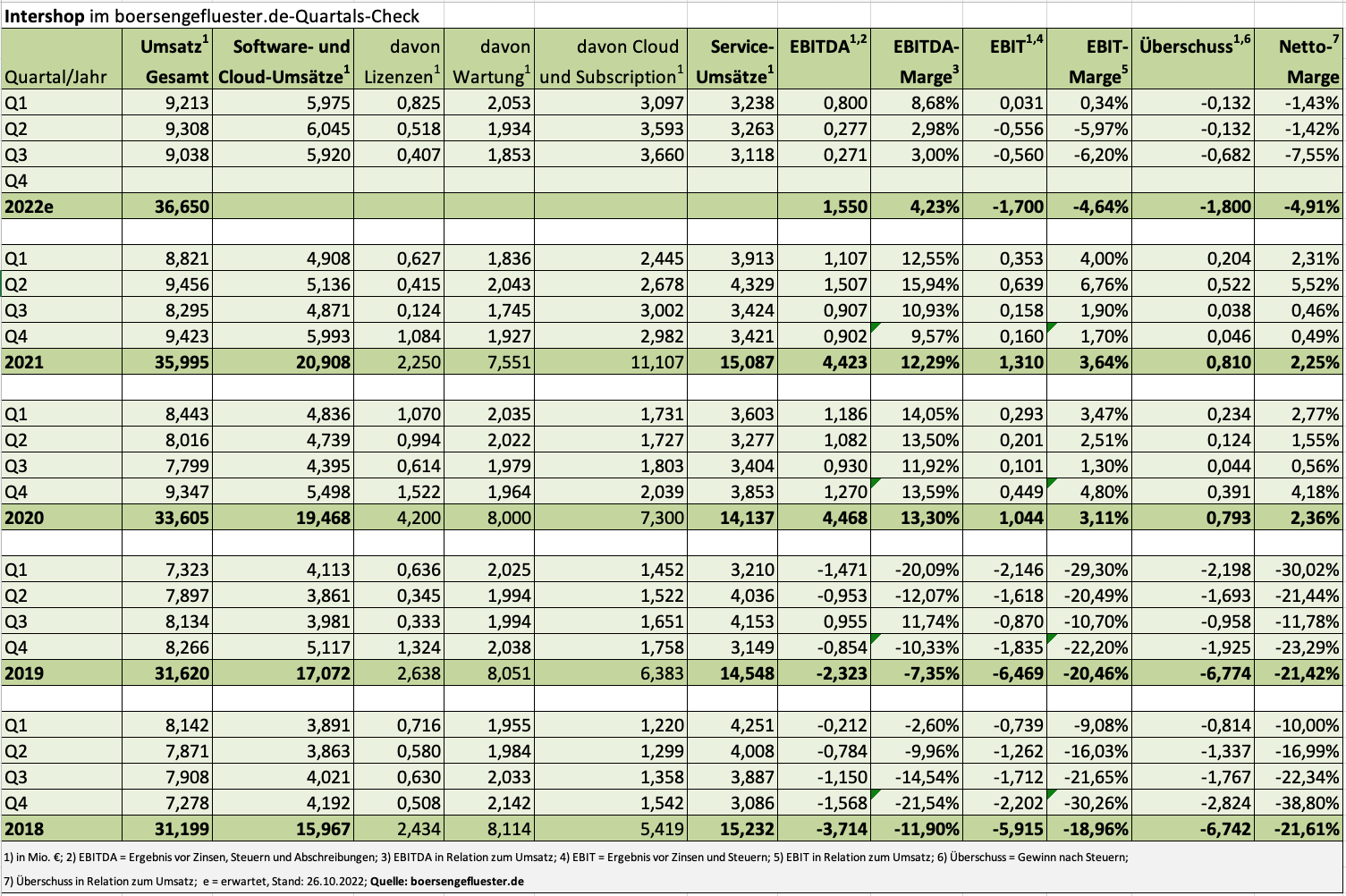

Die Gewinnwarnung für das laufende Jahr von Ende September hätte sich Markus Klahn liebend gern gespart. Immerhin war der Vorstand von Intershop Communications nach der Hauptversammlung (HV) 2021 doch auch dafür angetreten, das Vertrauen der Investoren in den Anbieter von E-Commerce-Software für den Einsatz im B2B-Bereich wieder nachhaltig auf eine stabile Basis zu bringen. Zumindest für diese Mission geht es erstmal wieder zurück auf Los, selbst wenn Prognosekorrekturen in im aktuellen ökonomischen Umfeld beinahe schon wieder alltäglich sind. So steht für 2022 nun ein Umsatz auf Vorjahreshöhe sowie ein negatives Ergebnis vor Zinsen und Steuern (EBIT) im unteren einstelligen Millionen Euro-Bereich auf der Agenda – statt des eigentlich gedachten Erlöszuwachses von rund 10 Prozent sowie einem positiven EBIT von mindestens 1 Mio. Euro.

Auslöser der Misere ist das für die Profitabilität enorm wichtige Servicegeschäft, wo Festpreisprojekte nicht richtig kalkuliert wurden. Eine Entwicklung, die sich bereits im ersten Quartal angedeutet hatte, damals aber noch als Wermutstropfen in der ansonsten erfreulichen Entwicklung im strategisch bedeutsamen Cloudgeschäft klassifiziert wurde. Zum Halbjahr hieß es dann, dass Maßnahmen eingeleitet wurden, um die Effizienz der Projekte wieder zu steigern. Mit dem jetzt vorgelegten Q3-Bericht folgte die nächste Eskalationsstufe: Der für den Bereich zuständige Mitarbeiter musste Intershop verlassen und die Gesellschaft hat einen erfahrenen Interim-Manager an Bord geholt, der die Planungen nun bis auf Weiteres in die Hand nimmt. „Wir haben zusätzlich Früherkennungssysteme installiert. Es gibt aber keine schnelle Lösung dort“, sagt Markus Klahn im Hintergrundgespräch mit boersengefluester.de. Trotzdem: Lektion gelernt. Um die Kunden nicht zu vergraulen, wird Intershop die Projekte auf jeden Fall vertragsgemäß fortsetzen, auch wenn die Gesellschaft hier teilweise draufzahlt.

|

|

Intershop  |

|

Konkret liegen die Serviceumsätze nach neun Monaten mit 9,62 Mio. Euro um 17,5 Prozent unter dem entsprechenden Vorjahresniveau. Dabei ist boersengefluester.de selbst überrascht, welch massiven Ergebniseffekt der bislang um 2,05 Mio. Euro rückläufige Serviceumsatz hat. Immerhin knickte das EBIT im selben Zeitraum um 2,24 Mio. Euro auf minus 1,09 Mio. Euro ins negative Terrain. „Man darf nicht vergessen: Die Professional-Services sind Teil unserer Wachstums- und Produktfinanzierung“, sagt Markus Klahn. In den kommenden Jahren mag sich die enorme Abhängigkeit vom Servicebereich zwar verringern, aber auf dem jetzigen Niveau des Cloudgeschäfts – selbst wenn die absolute Höhe gegenüber 2019 schon auf das Doppelte gestiegen ist – bekommt Intershop jede Service-Schwäche voll zu spüren.

Wer sich die Mühe macht und etwas tiefer in das Zahlenwerk der Gesellschaft aus Jena einsteigt, wird jedoch sehen, dass vieles in die richtige Richtung läuft. Für 2022 hatte Markus Klahn ursprünglich einen Zuwachs der Cloud-Auftragseingänge um etwa 20 Prozent avisiert. Bezogen auf den Vorjahreswert von 18,26 Mio. Euro, wäre damit eine Größenordnung von knapp 22 Mio. Euro realistisch. Tatsächlich liegt Intershop nach neun Monaten 2022 bereits bei 18,70 Mio. Euro – also nördlich vom Gesamtwert für 2021. Demnach müssten im Abschlussviertel „nur“ noch Cloud-Auftragseingänge von etwas mehr als 3,10 Mio. Euro hinzukommen, um die Prognose zu erfüllen. Bei aller Unsicherheit in der Weltwirtschaft: Das sollte gut machbar sein.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 35,81 | 31,20 | 31,62 | 33,61 | 36,00 | 36,80 | 37,99 | |

| EBITDA1,2 | 2,83 | -3,70 | -2,32 | 4,47 | 4,42 | 0,42 | 0,87 | |

| EBITDA-Marge3 | 7,90 | -11,86 | -7,34 | 13,30 | 12,28 | 1,14 | 2,29 | |

| EBIT1,4 | 0,41 | -5,92 | -6,47 | 1,04 | 1,31 | -2,87 | -2,53 | |

| EBIT-Marge5 | 1,14 | -18,97 | -20,46 | 3,09 | 3,64 | -7,80 | -6,66 | |

| Jahresüberschuss1 | -0,66 | -6,74 | -6,77 | 0,79 | 0,81 | -3,56 | -3,08 | |

| Netto-Marge6 | -1,84 | -21,60 | -21,41 | 2,35 | 2,25 | -9,67 | -8,11 | |

| Cashflow1,7 | 1,69 | -4,14 | -1,82 | 4,72 | 4,60 | 1,16 | 2,95 | |

| Ergebnis je Aktie8 | -0,06 | -0,60 | -0,17 | 0,06 | 0,06 | -0,25 | -0,21 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Gleiches gilt für die zweite Kennzahl, die – um Kündigungen und Währungseffekte bereinigten – jährlich wiederkehrenden Cloud-Umsätze (New ARR). Auch hier braucht es für das Abschlussquartal keine Verrenkungen, um die Zielgröße eines 10-Prozent-Anstiegs zu toppen. Der Erfolg im Cloud-Geschäft macht also weiter schöne Fortschritte. Ein Trend, der sich auch im kommenden Jahr so fortsetzen sollte. „Wir setzen klar auf Wachstum und werden weiter in den Vertrieb investieren“, sagt CEO Markus Klahn. Eine konkrete Vorschau für Umsatz und EBIT will der Intershop mit Blick auf die laufende Budgetplanung aber noch nicht verraten.

Zumindest bezogen auf 2022 ist boersengefluester.de zuversichtlich, dass das im unteren einstelligen Millionen Euro-Bereich angekündigte EBIT vermutlich glimpflicher ausfällt, als das, was man unter dieser Einschätzung gemeinhin verstehen würde. Wir gehen jedenfalls von einem EBIT von maximal minus 2 Mio. Euro für 2022 aus – eher sogar Richtung minus 1,7 Mio. Euro. Rein operativ sieht Markus Klahn Intershop weiter gut aufgestellt: „Unsere Kunden schätzen den mittelständischen Pragmatismus gepaart mit der Transparenz eines börsennotierten Unternehmens.“ Die heiße Übernahmespekulation, die das Unternehmen vor einigen Jahren mal war, ist jedoch nicht mehr das dominierende Investmentszenario. Vielmehr geht es darum, dass Intershop seinen Platz in der Nische B2B-E-Commerce erfolgreich ausbaut und dann hoffentlich auch mal dauerhaft vorzeigbare Margen erwirtschaftet.

Last but not least hat das Unternehmen mit dem Value-Investor Frank Fischer demnächst jemanden an der Spitze des Aufsichtsrats (AR), der das Unternehmen sehr vielen Jahren über diverse Fonds begleitet. Der bisherige AR-Vorsitzende Christian Oecking zieht sich zum 30. November aus rein persönlichen Gründen zurück – kein Grund jedenfalls für Spekulationen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Intershop | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A25421 | 1,940 | Halten | 28,29 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,64 | 12,20 | 1,40 | -13,47 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,49 | 9,59 | 0,74 | 25,40 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.04.2024 | 24.07.2024 | 23.10.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 9,60% | 10,35% | -7,62% | -21,14% |

|

|||

Foto: Shutterstock

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.