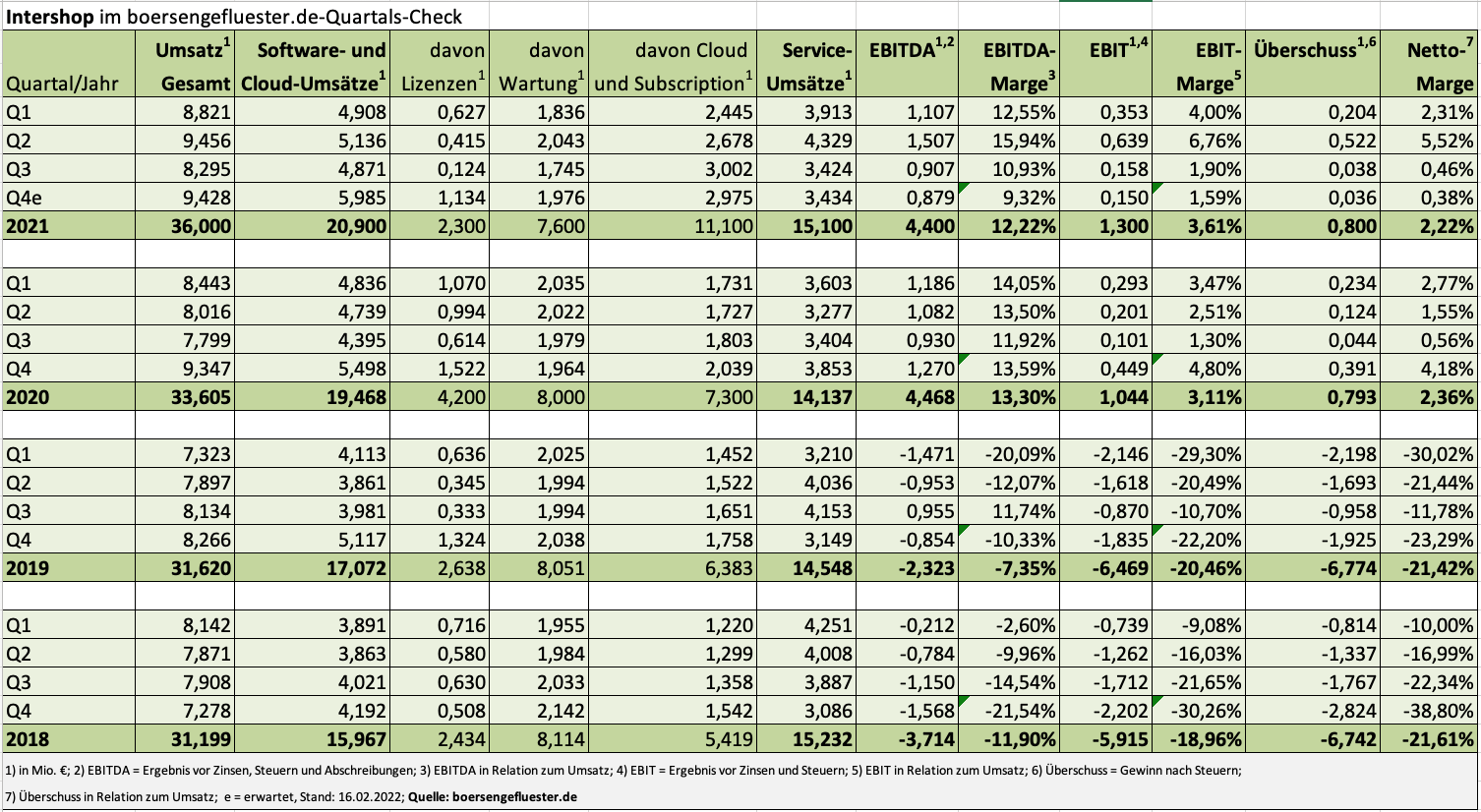

Alle Ziele für 2021 erreicht und trotzdem befindet sich der Aktienkurs von Intershop Communications jetzt schon seit fast einem halben Jahr im Sinkflug. An sich eine ungewöhnliche Kombination, woran liegt es also? Zunächst einmal hat der Anbieter von E-Commerce-Software nun zwar das achte profitable Quartal in Folge hingelegt. Allerdings liegen die Gewinnzahlen allesamt dicht beieinander und zeigen noch keinen Aufwärtstrend im Sinne einer spürbaren Skalierung. So gesehen macht Intershop zwar operative Fortschritte, insbesondere was den Anteil der Cloud-Umsätze an den Gesamterlösen angeht, steckt aber immer noch in einer Phase der Investitionen in die eigene Software. Sprich: Die in den konsolidierten Umsatz- und Ergebniszahlen sichtbare Entwicklung reicht den Investoren noch nicht aus, um zu einer wirklichen Neubewertung der Aktie Richtung Norden zu führen.

Und vor genau diesem Hintergrund haben sich zuletzt wohl einige Investoren aus dem Spezialwert zurückgezogen. Die Befürchtung hier was zu verpassen, ist offensichtlich nicht sonderlich ausgeprägt. Für das laufende Jahr stellt CEO Markus Klahn ein Umsatzplus von rund 10 Prozent auf dann knapp 40 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von „mindestens“ 1,0 Mio. Euro in Aussicht. Zum Vergleich: 2021 kam die Gesellschaft aus Jena auf ein EBIT von 1,3 Mio. Euro. Schwer zu sagen, ob Klahn damit nun besonders tief stapelt oder ob zurzeit einfach nicht mehr drin ist für Intershop.

Anzeige

|

|

Intershop  |

|

Rein mit Blick auf die prognostizierte Untergrenze beim EBIT hat sich boersengefluester.de für 2022 jedenfalls deutlich mehr erhofft. Beachtlich ist hingegen der für das laufende Jahr avisierte Zuwachs von rund 20 Prozent beim Cloud-Auftragseingang. Dabei ist diese Kennziffer auch diejenige, die Intershop 2021 mit einem Anstieg von 16 Prozent am deutlichsten übertroffen hat. Die offizielle Prognose sah hier eine Verbesserung von mindestens zehn Prozent vor. Insgesamt bleibt abzuwarten, ob es Vorstand Markus Klahn mit den jetzt vorgelegten Zahlen für 2021 sowie dem Ausblick tatsächlich gelingen wird, dass die „Intershop-Story auch im Kapitalmarkt noch stärker wahrgenommen wird“.

Dabei ist es wohl unzweifelhaft, dass der aktuelle Börsenwert von deutlich weniger als 60 Mio. Euro nicht das wahre Potenzial widerspiegelt. Immerhin wird das Unternehmen schon jetzt nur mit dem knapp 13fachen des operativen Cashflows bewertet. Bezogen auf das für 2022 zu erwartende Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kommt Intershop – auf schuldenfreier Basis – sogar auf ein Bewertungsmultiple von gerade einmal rund 10. Per Saldo dann doch wieder gute Voraussetzungen für einen nachhaltigen Richtungswechsel beim Aktienkurs nach oben. Mitte März 2022 steht die Veröffentlichung des Geschäftsberichts an. Einen konkreten Termin gibt es aber noch nicht.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Intershop | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A25421 | 1,940 | Halten | 28,29 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,64 | 12,20 | 1,40 | -13,47 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,49 | 9,59 | 0,74 | 25,40 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.04.2024 | 24.07.2024 | 23.10.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 9,60% | 10,35% | -7,62% | -21,14% |

|

|||

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.