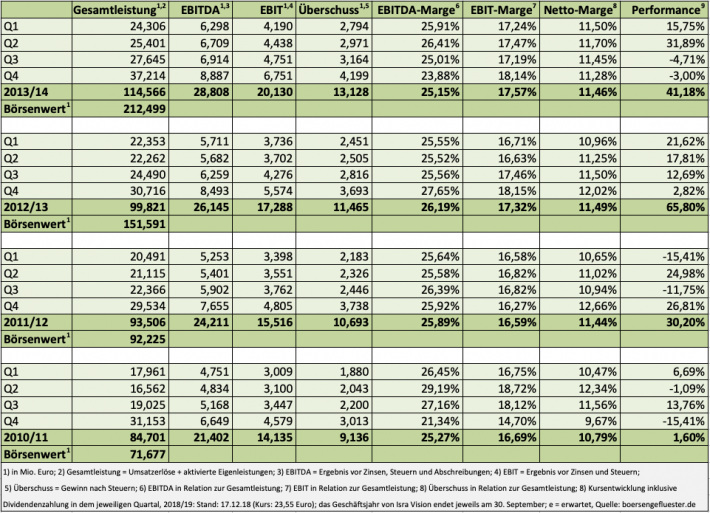

Anfang September knallte noch die Sonne auf den Aktienkurs von Isra Vision. Zwischenzeitlich kletterte der Notiz sogar über die Marke von 60 Euro und stellte mit 61,30 Euro ein historische Bestmarke auf. Auf diesem Niveau türmte sich die Marktkapitalisierung des Automatisierungsspezialisten auf 1,32 Mrd. Euro. Ein beachtliches Niveau für ein Unternehmen, das auf Erlöse von etwas mehr als 150 Mio. Euro zusteuerte. Ein irgendwie komisches Gefühl war die die beinahe logische Konsequenz (siehe unseren Beitrag dazu HIER). Letztlich hat aber auch boersengefluester.de nicht genügend Mumm besessen, um auf diesem Niveau zum Ausstieg zu blasen. Zu stark war der Aufwärtstrend und zu häufig hatte es sich in der Vergangenheit als falsch erwiesen, die Aktie von Isra Vision auf Verkaufen zu setzen. Nun hat sich alles entladen: Innerhalb von weniger als vier Monaten ist der Anteilschein des im SDAX und TecDAX gelisteten Unternehmens um rund 60 Prozent im Wert eingeknickt und hat die Marktkapitalisierung auf knapp 516 Mio. Euro gedrückt. So gesehen haben sich also rund 800 Mio. Euro in Luft aufgelöst.

Dabei lagen die kürzlich präsentierten Jahreszahlen für das Geschäftsjahr 2017/18 (30. September) mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 33,22 Mio. Euro eigentlich sogar einen Tick über den Erwartungen. Dafür blieb das Erlösplus von 6,7 Prozent auf 152,53 Mio. Euro hinter der Vorgabe von CEO Enis Ersü zurück, wonach mit einem Plus im niedrigen zweistelligen Bereich zu rechnen sei. Nervös macht die Anleger insbesondere die Entwicklung im so wichtigen vierten Quartal, da die Darmstädter hier mit Erlösen von 49,71 Mio. Euro diesmal lediglich den Vorjahreswert erreicht haben. Und auch der vorläufige Ausblick für 2018/19 hört sich mit einer Wiederholung der bisherigen Aussagen für 2017/18 – Wachstum im niedrigen zweistelligen Prozentbereich – nicht übermäßig knackig an. Gleichwohl ist es natürlich verwunderlich, warum die Isra Vision-Aktie die jüngsten Quartale auf eben einen solchen Ausblick regelmäßig mit einem Kursfeuerwerk reagiert hat. Schließlich war die Bewertung schon damals sehr ambitioniert. Nun: Fonds wie BlackRock oder Fidelity haben das Auseinanderklaffen der Schere von Bewertung und Wachstumstempo nicht nur erkannt, sondern ihre Bestände auch deutlich abgebaut. Auch das hat zuletzt für den Abwärtssog gesorgt.

|

|

|

|

Nonsens sind derweil Erklärungen für den Aktiencrash von der Lesart, dass Isra Vison zur nächsten Hauptversammlung nur eine Dividende in „ähnlicher Höhe“ wie für das Vorjahr ausschütten will. Schließlich war das Unternehmen schon immer auf Thesaurierung ausgerichtet, die Dividendenrendite zum Zeitpunkt der jüngsten Hauptversammlung lag bei bescheidenen 0,33 Prozent. Für Anleger, die bislang nicht investiert waren, eröffnet das jetzige Kursniveau freilich eine veritable Einstiegschance. Immerhin wird die Gesellschaft mittlerweile „nur“ noch mit einem KGV von knapp 18 gehandelt, was nahezu exakt dem Durchschnittswert der vergangenen zehn Jahre entspricht. Zudem bleibt auch das Thema Übernahmen akut. „Es sind fünf Projekte in der Prüfungsphase, die insbesondere zum Ausbau der Technologiebasis beitragen sowie Synergien im Bereich Smart Factory Automation, Embedded Systems und Production Analytics bieten“, heißt es offiziell. Zudem bleibt unserer Meinung nach auch der Wandel von einer Company zu einer Daten-Company, die mit ihren Kamera- und Softwareprodukten aktiv in die Produktionsprozesse der Kunden eingebunden ist, intakt. Summa summarum wird Isra Vision derzeit wohl eher zu Kauf- als zu Verkaufskursen gehandelt – jedenfalls für Anleger mit Weitblick. Charttechnisch motivierte Investoren mögen vermutlich trotzdem erst einmal abwarten wollen, ob die Haltezone im Bereich um 20 Euro noch einmal getestet wird.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Foto: Pixabay

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.