Als „Aktie mit eingebauter Dividendenerhöhung“ hatte boersengefluester.de zuletzt den Anteilschein von Mensch und Maschine (MuM) bezeichnet. Immerhin setzt der Anbieter von Konstruktionssoftware seine Dividende nun schon seit 2015 regelmäßig herauf – und plant das auch weiterhin zu tun. Derart verlässlich entwickeln sich die Geschäfte des mit Abstand wertvollsten Unternehmens aus dem Frankfurter Scale-Segment. Nun hat MuM seinen Geschäftsbericht 2021 mit dem kompletten Zahlenwerk vorgelegt und im Rahmen eines virtuellen Round Tables des Investoren und Analysten vorgestellt. Für boersengefluester.de geht der Firmengründer und Verwaltungsratsvorsitzende Adi Drotleff in einem Interview nochmals auf die aktuellen Top-Themen ein und verrät außerdem, wie er seine künftige Rolle als aktiver Verwaltungsrat innerhalb der Mensch und Maschine SE sieht. Gerade für langfristig ausgerichtete Anleger bleibt die Aktie ein attraktives Investment.

Herr Drotleff, Sie haben die Pressemitteilung zum Geschäftsbericht 2021 überschrieben mit „MuM hat seine Rekordjagd wieder aufgenommen“. Wie fällt Ihr Fazit der zweijährigen Corona-Zeit aus? Welche Maßnahmen haben sich als besonders wirksam erwiesen?

Adi Drotleff: Am wirksamsten war sicher unsere aktive und agile Kostenkontrolle auf Ebene unserer etwa 100 Profit-Center. Dadurch konnten wir aus einem Rekordquartal Q1/2020 kommend den Anstieg der Personalkosten verzögerungsfrei auf null bringen und gleichzeitig ab Q2/2020 wegfallende Reise- und Veranstaltungskosten nutzen, um zusammen mit punktueller Inanspruchnahme von Kurzarbeits-Regelungen in den drei Corona-Quartalen des Jahres 2020 aus minus 9 Prozent beim Umsatz immerhin plus 5 Prozent beim EBIT zu machen. Und 2021 haben wir zwar schon wieder Gas gegeben, aber maßvoll genug, um das EBIT über die zwei Jahre hinweg um 28 Prozent zu steigern, also weit überproportional zum Umsatz.

Beide Segmente sind 2021 umsatzseitig um über 8 Prozent und ergebnisseitig sogar zweistellig gewachsen. Gab es dennoch einzelne Bereiche, mit deren Performance Sie in den vergangenen Monaten nicht zufrieden waren?

Adi Drotleff: Nicht zufrieden wäre der falsche Ausdruck, denn wir finden die 2021 erreichten Zahlen insgesamt mehr als ordentlich, wenn man das raue Umfeld bedenkt. Aber es gibt durchaus Bereiche, die noch Potenzial haben. Generell waren die beiden vergangenen Jahre mehr vom Bestandsgeschäft getragen als vom Neugeschäft, das in etwa auf dem Level von 2018 hereinkam. Hier erwarten wir in Zukunft wieder stärkere Wachstumsbeiträge.

Im März 2021 haben Sie im Gespräch mit uns (HIER) eine Margensteigerung von einem Prozent pro Jahr angekündigt. Für 2021 haben Sie nun einen Anstieg von „nur“ 0,3 Prozentpunkten von 12,7 auf 13,0 Prozent ausgewiesen. Was hat einen höheren Margensprung verhindert?

Adi Drotleff: Auch hier entsteht ein klareres Bild, wenn man die Corona-Jahre im Doppelpack betrachtet. Wir hatten 2019 eine EBIT-Rendite von 11,1 Prozent, also 1,9 Prozent weniger als 2021 – das ergibt eine Margensteigerung von 0,95 Prozentpunkten pro Jahr. Zufrieden?

Der Fachkräftemangel im IT-Umfeld wird auch Mensch und Maschine vor besondere Herausforderungen stellen. Wie wollen Sie gewährleisten, dass diese Entwicklung Ihre Personalkosten beim geplanten Wachstum nicht aus dem Ruder laufen lässt?

Adi Drotleff: Hier darf ich aus unserem Geschäftsbericht zitieren: „MuM ist sehr aktiv als Ausbildungsbetrieb und in der Weiterqualifizierung der eigenen Mitarbeitenden. Außerdem werden an vielen Standorten Kooperationen mit lokalen Unis und Fachhochschulen gepflegt. So steigern wir unsere Attraktivität als Arbeitgeber und wirken aktiv dem auch in unserer Branche latenten Fachkräftemangel entgegen.“ Zudem kommen wir durch unseren Fokus auf Skalierbarkeit im langfristigen Schnitt mit circa 3 Prozent Zuwachs bei der Mitarbeiterzahl aus, was das Problem weiter einhegt. Und last but not least würden wir niemals neue Fachkräfte einstellen, die unser Gehaltsgefüge sprengen, das gebietet schon die Unternehmenskultur.

|

|

Mensch und Maschine  |

|

Es läuft alles auf ein neues Rekord-Q1 hinaus. Oder gab es in den ersten Wochen des Jahres Sonderfaktoren, die Sie in der Umsatz- und Ergebnisdynamik gebremst haben?

Adi Drotleff: Nein, überhaupt nicht. Wir beobachten natürlich auch die aktuelle Entwicklung im Ukraine-Konflikt, aber bisher hat das ebenso wie die schon lang bestehende Lieferketten-Problematik keinen negativen Einfluss auf unser Geschäft, das ja nicht in den Produktions-, sondern primär in den Planungs-, Entwicklungs- und Prototyp-Abteilungen angesiedelt ist. Ganz im Gegenteil: Die Erkenntnis vieler Firmen in unseren europäischen Hauptmärkten, dass sie ihre Lieferketten überdenken und Fertigungen in die Heimat zurückholen sollten, spielt uns als Anbieter von Lösungen zur Produktivitäts-Steigerung langfristig in die Karten.

Sie sprechen den Ukraine-Konflikt an: Für das laufende Geschäftsjahr stellen Sie ein Wachstum von Umsatz und Rohertrag von 8 bis 12 Prozent sowie einen Anstieg des Nettogewinns um 18 bis 24 Cent auf 1,44 bis 1,50 Euro je Aktie in Aussicht. Müssen Sie befürchten, dass die aktuelle Situation in der Ukraine und Russland und deren Auswirkungen, Ihre Prognose für 2022 in Gefahr bringen könnte?

Adi Drotleff: Momentan sehen wir das nicht, denn der Anteil der drei am Konflikt beteiligten Länder ist mit etwa 1,5 Promille unseres Konzernumsatzes mikroskopisch klein. Deshalb steht im Geschäftsbericht auch lediglich die Einschränkung, dass unsere Ziele nur gelten, solange dieser Konflikt nicht global eskaliert, was wir ohnehin alle sehr hoffen.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 160,85 | 185,40 | 245,94 | 243,98 | 266,16 | 320,47 | 323,31 | |

| EBITDA1,2 | 18,04 | 22,75 | 36,55 | 40,33 | 44,44 | 52,67 | 56,64 | |

| EBITDA-Marge3 | 11,22 | 12,27 | 14,86 | 16,53 | 16,70 | 16,44 | 17,52 | |

| EBIT1,4 | 15,21 | 19,66 | 27,19 | 31,03 | 34,69 | 42,64 | 46,83 | |

| EBIT-Marge5 | 9,46 | 10,60 | 11,06 | 12,72 | 13,03 | 13,31 | 14,49 | |

| Jahresüberschuss1 | 8,98 | 12,47 | 18,31 | 20,90 | 23,88 | 28,91 | 31,93 | |

| Netto-Marge6 | 5,58 | 6,73 | 7,44 | 8,57 | 8,97 | 9,02 | 9,88 | |

| Cashflow1,7 | 15,22 | 15,23 | 26,35 | 33,73 | 36,91 | 39,05 | 50,59 | |

| Ergebnis je Aktie8 | 0,53 | 0,71 | 0,99 | 1,12 | 1,26 | 1,55 | 1,72 | |

| Dividende8 | 0,50 | 0,65 | 0,85 | 1,00 | 1,20 | 1,40 | 1,65 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: dhpg |

Nur wenige Unternehmen trauen sich jetzt schon eine konkrete Guidance für 2023 zu. Anders Mensch und Maschine: Sie kündigen für das nächste Geschäftsjahr einen weiteren Gewinnanstieg um 20 bis 30 Cent je Aktie an. Und Sie setzen mit dem neuen Mittelfristziel sogar noch einen drauf: Das 2021er-Ergebnis wollen Sie innerhalb von vier bis fünf Jahren verdoppeln und entsprechend spätestens im Jahr 2026 ein EPS von mehr als 2,50 Euro ausweisen. Welche Annahmen liegen dieser Prognose zugrunde?

Adi Drotleff: Ganz einfach: Wenn wir in den sieben Jahren von 2014 bis 2021, die ja nicht wirklich frei von Turbulenzen waren, den Umsatz um durchschnittlich 9,6 Prozent steigern konnten und dabei die Kosten durch unsere oben genannte dezentrale Steuerung nur um 6,3 Prozent zugelegt haben, dann trauen wir uns das auch für die nächsten Jahre zu. Daraus resultiert unsere Perspektive einer Ergebnisverdoppelung in vier bis fünf Jahren.

Sie sind bekannt dafür, die Titelseite des Geschäftsberichts mit besonderem Bedacht auszuwählen. Was ist die Story hinter dem aktuellen Foto?

Adi Drotleff: Auf den ersten Blick sieht es aus wie ein Foto einer PET-Wasserflasche, aber wenn man den Klappentext auf der Rückseite liest, weiß man, dass es sich um eine sogenannte Blasformhälfte für die Produktion solcher Flaschen handelt, die mit unserer CAM-Software so präzise gefräst werden kann, dass sie eine spiegelnde Oberfläche hat und nicht mehr nachpoliert werden muss, was unseren Kunden viel Geld spart. Und dass sich mit dieser Funktionalität z. B. auch Gussformen für Schokolade, Schmuckteile oder LED-Spots fräsen lassen, letztere sogar mit dem für diese Spots typischen Facettenmuster im Reflektor.

Mensch und Maschine hat sich zu einem stabilen Dividendenwert gemausert. Sie sehen die Dividende auch als wichtigen Indikator für die Bewertung der Aktie. Inwiefern?

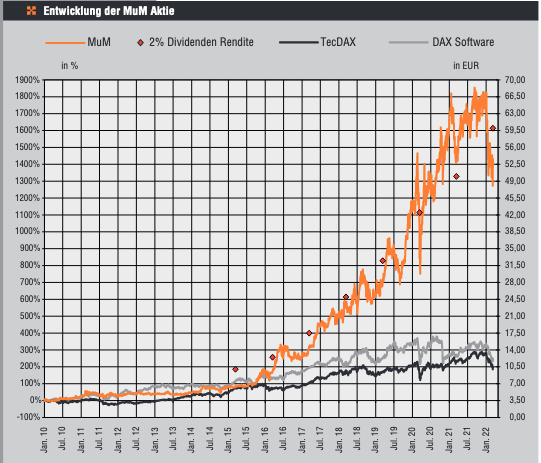

Adi Drotleff: Die MuM-Aktie hat sich seit 2016 in etwa entlang von 2 Prozent Dividendenrendite bewegt, was man im Geschäftsbericht 2021 gut sehen kann, weil wir diese im Chart auf Seite 24 eingezeichnet haben. Dort erkennt man auch, dass die momentan sehr hohe Volatilität mit Kursen von über 65 Euro zum Jahreswechsel und dem Rückschlag bis unter 50 Euro im ersten Quartal einfach einen recht symmetrischen Ausschlag um die 2 Prozent Dividendenrendite herum darstellt. Dass der MuM-Kurs immer relativ schnell einen Boden findet, ist ja auch irgendwie logisch: Wir sind nicht die einzigen, die im Moment bei Kursen unter 60 Euro, also mehr als 2 Prozent Rendite auf Basis der demnächst auszuschüttenden 120 Cent Dividende, bei der MuM-Aktie über unser Rückkaufprogramm zugreifen. Zumal sich die Dividende in den sieben Jahren seit 2014 von 20 auf 120 Cent glatt versechsfacht hat und wir auch keine Änderung unserer Ausschüttungspolitik planen. Man kann also mit ziemlich hoher Sicherheit davon ausgehen, dass die Dividende auch in Zukunft von Jahr zu Jahr steigen dürfte.

Mit 68 Jahren haben Sie nun zum Jahreswechsel die Position des CEO abgegeben. Zukünftig sehen Sie sich in erster Linie als „aktiver Verwaltungsrat“. Was ändert sich für Sie persönlich dadurch? Und was für das MuM-Team?

Adi Drotleff: Der Verzicht auf den CEO-Titel ist nur das Signal nach außen, intern habe ich mich schon im Laufe der letzten Jahre weitgehend aus dem Tagesgeschäft zurückgezogen und konzentriere mich auf nicht-operative Felder wie Strategie, Aufsicht und Kapitalmarkt-Kommunikation. Dort kann ich meine Erfahrung einbringen, ohne meinen Direktoriums-Kollegen Christoph Aschenbrenner und Markus Pech ins Handwerk zu pfuschen. Ich konnte mich ja nun schon ein paar Jahre lang in der Praxis davon überzeugen, dass MuM bei den beiden und ihrem perfekt eingespielten Management-Team in besten Händen ist.

Herr Drotleff, vielen Dank für das Interview.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Mensch und Maschine | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 658080 | 53,300 | Kaufen | 914,04 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 22,68 | 34,65 | 0,65 | 50,62 |

| KBV | KCV | KUV | EV/EBITDA |

| 14,05 | 18,07 | 2,83 | 15,79 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,40 | 1,65 | 3,10 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 18.04.2024 | 18.07.2024 | 18.10.2024 | 13.03.2025 |

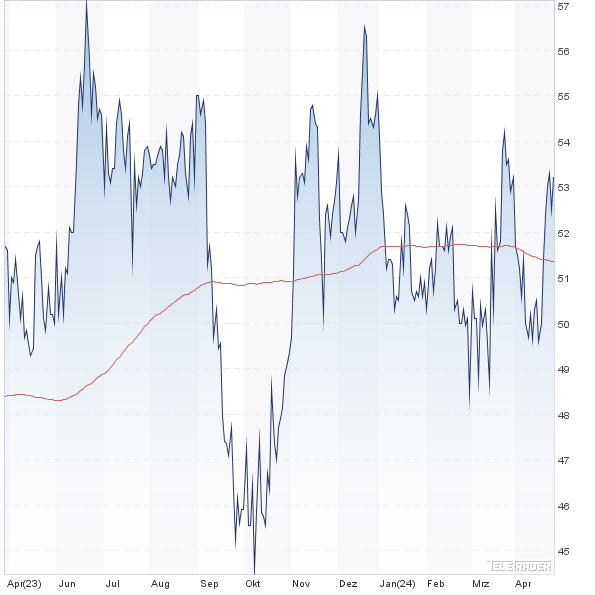

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 4,35% | 3,74% | -3,09% | 4,72% |

|

|||

Fotos: Shutterstock, Mensch und Maschine SE

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.