Als der japanische Kamerahersteller Canon die Finanz- und Technikwelt kürzlich mit einer Übernahmeofferte in Höhe von umgerechnet rund 2,47 Mrd. Euro für den schwedischen Netzwerkkameraspezialisten Axis Communications überraschte, war das auch ein Klingeln zum Einstieg bei Mobotix. Seit Bekanntwerden der Offerte am 10. Februar 2015 – Canon bietet 340 Schwedische Kronen je Axis-Aktie – hat die Notiz des deutschen Small Caps um fast 17 Prozent an Wert gewonnen. Doch da sollte noch mehr gehen. Boersengefluester.de hat zuletzt regelmäßig über die unserer Meinung nach viel versprechenden Perspektiven der Mobotix-Aktie berichtet. Das in Langmeil in der Nähe von Kaiserslautern ansässige Unternehmen bietet Überwachungs- und Thermalkameras mit eingebauten Minicomputern an, die die Speicherung und Übertragung von Daten wesentlich vereinfachen. Gemessen am Umsatz ist der weltweite Marktführer Axis zwar etwa sieben Mal so groß wie Mobotix. Technisch genießen die Pfälzer allerdings einen tadellosen Ruf, auch wenn das vergangene Jahr komplett zum Abhaken war. Querelen auf Vorstandsebene, eine missglückte Vertriebsstrategie und Sonderabschreibungen auf Warenbestände drückten das Ergebnis bis nahe an die Nulllinie. Zudem machten sich die Börsianer Sorgen, was Firmengründer, Aufsichtsrat und Großaktionär Ralf Hinkel – ihm sind knapp die Hälfte aller Mobotix-Anteile zuzurechnen – mit seinem Paket wohl anstellen wird. Immerhin gab es Gerüchte, dass Hinkel sich möglicherweise von weiteren Stücken trennen könnte.

|

|

Mobotix  |

|

Mittlerweile hat sich die Lage aber beruhigt, und die Investoren setzen auf einen knackigen Ergebnisswing. Verglichen mit anderen Nebenwerten geht es bei Mobotix aber eher gemäßigt zu. Die Aktie zählt nicht gerade zu den heiß diskutierten Werten in den einschlägigen Internetforen. Vermutlich sind die Bilanzen der Pfälzer dafür auch viel zu solide. Momentan weist Mobotix eine Eigenkapitalquote von mehr als 70 Prozent aus. Zinstragende Verbindlichkeiten und liquide Mittel halten sich mit jeweils knapp 8 Mio. Euro in etwa die Waage. Dennoch: Die Analysten von Hauck & Aufhäuser halten den Titel auf dem aktuellen Niveau von 13,90 Euro für zu teuer. Ihre Handlungsempfehlung: verkaufen mit Kursziel 8,60 Euro. Grund für die Skepsis ist, dass Mobotix erst noch beweisen muss, ob die strategische Umpositionierung als Entwickler von Kameras und Video-Management-Software von Erfolg gekrönt sein wird. In Zahlen wird sich das vermutlich erst mit Vorlage des Halbjahresberichts Mitte Juni ablesen lassen. Kurzfristig dürfte jedoch der geplante Zusammenschluss von Canon und Axis für Kursfantasie sorgen.

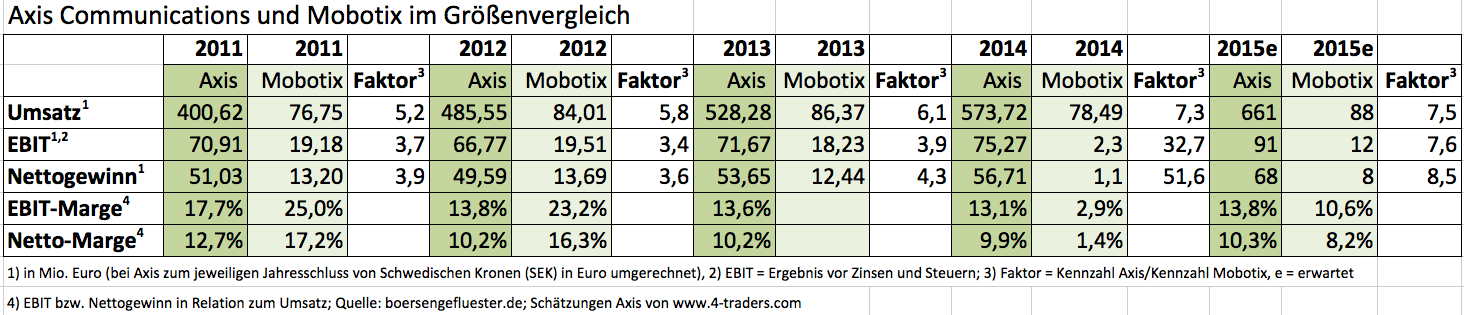

Boersengefluester.de hat einmal die wesentlichen Kennzahlen von Axis Communications und Mobotix gegenübergestellt und macht eine vergleichsweise einfache Rechnung. Mit Blick auf den durchschnittlichen Umsatz von 2011 bis 2015 sind die Schweden etwa 6,4 Mal so groß wie Mobotix. Beim Ergebnis vor Zinsen und Steuern (EBIT) hinkt diese Art des Vergleichs allerdings aufgrund des Minigewinns aus dem Vorjahr. Klammert man diesen Ausreißer aus und bezieht die Rechnung auf die Jahre 2011 bis 2013 sowie 2015, kommt man auf einen Faktor von knapp 4,4. Wie kommen wir auf diese Zahl? Bei Axis ergibt die Summe der Betriebsergebnisse von 2011 bis 2013 plus der Analysten-Konsensschätzung für 2015 einen Betrag von umgerechnet 300,35 Mio. Euro. Bei Mobotix beträgt die entsprechende Summe 68,92 Mio. Euro. Teilt man diese beiden Größen durcheinander, ergibt sich der Wert von 4,4. Mit anderen Worten: Das durchschnittliche EBIT von Axis ist absolut gesehen etwa 4,4 Mal so groß wie das von Mobotix. Beim Jahresüberschuss ergibt sich ein Multiple von knapp 4,7.

Nimmt man nun die von Canon gebotenen 2.480 Mio. Euro als Referenzgröße und unterstellt die eben ermittelte EBIT-Relation, dann müsste Mobotix auf eine Marktkapitalisierung von 636,36 (2.800/4,4) Mio. Euro kommen. Bei 13.271.442 ausstehenden Aktien würde das wiederum auf einen Kurs von 47,95 Euro hinauslaufen – verglichen mit aktuell 13,50 Euro. Beantwortet wird demnach die Frage: Wenn Canon 2,48 Mrd. Euro für eine Gesellschaft bezahlt, die auf Vier-Jahres-Sicht im Schnitt auf ein EBIT von knapp 75,9 Mio. Euro (303,5/4) kommt, was hätten die Japaner dann für ein sonst identisches Unternehmen mit einem EBIT von 17,23 Mio. Euro (69,92/4) auf den Tisch gelegt? Zugegeben: Diese Rechnung grenzt viele andere wichtige Faktoren wie Marktstellung, Finanzierungsstruktur, Kundenstamm, Geschäftsperspektiven oder das Know-how der Mitarbeiter aus. Ein unter Umständen doch sehr beachtliches Kurspotenzial der Mobotix-Aktie zeigt sie dennoch auf. Hinzu kommt, dass Mobotix bereits jetzt ein Systemhersteller für IP-Videosicherheitslösungen ist. Um diese Lücke zu schließen, hat Canon im Juni 2014 extra den dänischen Platzhirschen Milestone Systems übernommen. Letztlich hat Canon also Axis und Milestone übernehmen müssen, um eine ähnliche Kompetenz zu erwerben, wie sie Mobotix bietet. Ein Aspekt, der bislang noch gar nicht beachtet worden ist.

Nicht ganz so spektakulär – aber immer noch beachtlich – sehen die Ergebnisse aus, wenn man sich rein auf das EBIT-Multiple konzentriert. Demnach berappt Canon für Axis etwa das 27fache des für 2015 von den Analysten erwarteten Ergebnisses vor Zinsen und Steuern. Überträgt man diesen Faktor auf das von boersengefluester.de für das laufende Jahr kalkulierte Mobotix-EBIT von 12 Mio. Euro, würde sich eine Bewertung von etwa 324 Mio. Euro ergeben. Bezogen auf die einzelne Mobotix-Aktie errechnet sich daraus ein Wert von 24,40 Euro. Auch hier handelt es sich um ein denkbar einfaches Modell, das viele Aspekte ausklammert. Das mögliche Kurspotenzial der Pfälzer wird aber ebenfalls ersichtlich – zumindest wenn man die Canon-Offerte für Axis nicht als Mondpreis einstuft.

Fazit: Die geplante Übernahme von Axis durch Canon könnte sich auch für Mobotix-Aktionäre zu einem Volltreffer entwickeln. Allerdings muss Mobotix im Jahresverlauf dann auch entsprechend gute Zahlen liefern, die die höhere Bewertung untermauern.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Mobotix | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 521830 | 1,170 | Halten | 15,53 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,63 | 33,79 | 0,44 | -14,63 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,85 | 5,70 | 0,25 | 154,43 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 10.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.01.2023 | 13.04.2023 | 22.08.2023 | 09.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,31% | -45,20% | -36,07% | -65,18% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 65,49 | 66,38 | 69,90 | 70,35 | 62,42 | 56,04 | 63,17 | |

| EBITDA1,2 | -5,30 | 3,22 | 4,27 | 8,76 | 3,08 | -3,87 | 0,38 | |

| EBITDA-Marge3 | -8,09 | 4,85 | 6,11 | 12,45 | 4,93 | -6,91 | 0,60 | |

| EBIT1,4 | -7,60 | 1,03 | 1,96 | 6,17 | 0,23 | -7,52 | -3,84 | |

| EBIT-Marge5 | -11,60 | 1,55 | 2,80 | 8,77 | 0,37 | -13,42 | -6,08 | |

| Jahresüberschuss1 | -6,30 | 0,42 | 0,88 | 4,68 | -0,06 | -6,31 | -5,41 | |

| Netto-Marge6 | -9,62 | 0,63 | 1,26 | 6,65 | -0,10 | -11,26 | -8,56 | |

| Cashflow1,7 | -0,38 | -0,92 | 1,36 | -0,53 | 3,07 | -4,43 | 2,72 | |

| Ergebnis je Aktie8 | -0,47 | 0,03 | 0,07 | 0,35 | -0,01 | -0,48 | -0,41 | |

| Dividende8 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Ernst & Young |