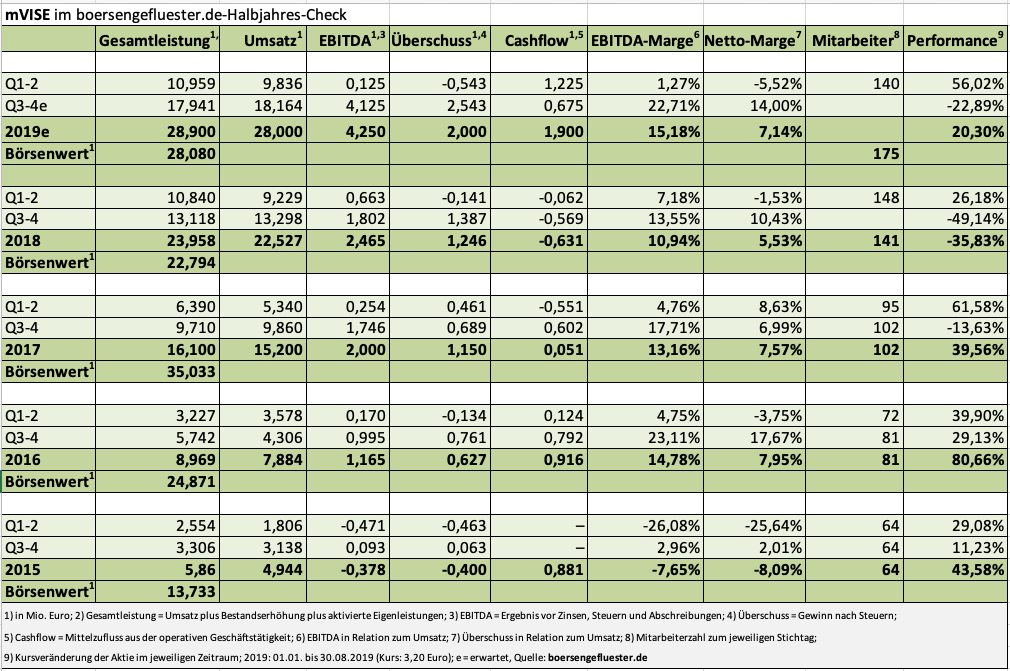

Licht und Schatten. Auf der Telefonkonferenz zu den Halbjahreszahlen von mVISE zieht Vorstand Manfred Götz dieses Bild gleich mehrfach heran. Tenor dabei ist, dass es in den meisten Bereichen ansprechendes Wachstum oder sonstige operative Fortschritte gab. Gleichwohl lief es weder bei den IT-Consulting-Services, noch bei den Produkten elastic.io und SaleSphere so komplett rund, dass sich das unterm Strich in entsprechend positiven Ergebniszahlen niedergeschlagen hätte. In dem mit Abstand größten Bereich Professional Services war die Auslastung der Mitarbeiter zeitweilig nicht optimal, zudem drückte die Unsicherheit um mögliche Scheinselbständigkeit von Freelancern teilweise auf die Nachfrage. Im Produktbereich – dem Hoffnungsträger, was die geplante Ausweitung der Margen angeht – hat mVISE zusätzlich in die weitere Qualitätsverbesserung sowie ins Marketing investiert. Zudem waren die Kundenzahlen noch nicht so wie erhofft.

Immerhin: In den Wochen nach Ende Juni haben sich bereits eine Reihe von Themen zum Besseren gewendet, so dass mVISE die bisherigen Prognosen für das Gesamtjahr 2019 – und auch die für 2020 – bestätigt. Konkret kam die Gesellschaft im ersten Halbjahr 2019 auf ein Umsatzplus von 6,6 Prozent auf knapp 9,84 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte dabei allerdings von plus 37.000 auf minus 386.000 Euro ins negative Terrain. Für das Gesamtjahr 2019 liegt die Messlatte weiterhin bei Erlösen zwischen 26 und 29 Mio. Euro sowie einer EBIT-Marge von zehn bis zwölf Prozent, was auf ein Betriebsergebnis in einer Bandbreite von 2,60 bis 3,48 Mio. Euro hinauslaufen würde. Deutlich unter den Erwartungen von boersengefluester.de liegen insbesondere die Umsatzahlen der Plattform SaleSphere, die auf ein Drittel des entsprechenden Vorjahreswerts gesackt sind und damit zurzeit lediglich homöopathischen Einfluss auf die Erlösrechnung von mVISE haben.

|

|

mVISE  |

|

„Viele Kunden sind bei diesem reinen Cloudprodukt noch in der Entscheidungsphase“, sagt Götz mit Blick auf die zu niedrige Umwandlungsrate. Trotzdem die klare Ansage: „Wir halten an dem Produkt fest.“ Womöglich ist mVISE auch ein wenig zu früh für den deutschen Markt unterwegs. Jedenfalls haben Vergleichsunternehmen wie Showpad aus Belgien oder auch Pitcher aus der Schweiz ihre Aktivitäten mittlerweile weitgehend auf die USA ausgerichtet, wo die Entwicklung bereits weiter vorangeschritten ist. So der so: Das Wettbewerbsumfeld für SaleSphere ist ambitioniert. Ein stärkeres Augenmerk für die Bewertung der mVISE-Aktie sollten Anleger aber ohnehin auf die elastic.io GmbH setzen, an der die Düsseldorfer mittlerweile eine Beteiligung von 85,1 Prozent (zuvor 75,1 Prozent) hält. Jedenfalls läuft die auch als White-Label-Lösung verkaufte iPaaS-Integrationsplattform unter dem Namen flowground erfolgreich als Angebot der Deutschen Telekom – und auch die Kooperationen mit Magic Software und AppDirect nehmen allmählich Fahrt auf.

Derweil bestätigt Finanzvorstand Cedric Balzar die Ziele für 2020, die Erlöse von 33 bis 35 Mio. Euro sowie eine EBIT-Marge zwischen 12 und 15 Prozent vorsehen. In absoluten Zahlen würde die im Freiverkehrssegment Scale gelistete Gesellschaft damit auf ein EBIT von knapp 4 bis gut 5 Mio. Euro vorstoßen. „Das ist ambitioniert, aber machbar“, sagt Balzar. Keine Frage: Der Kapitalmarkt schlägt sich bei der Frage, ob mVISE am Ende diese Ziele erreichen wird, gegenwärtig eher auf die schattige Seite. Der aktuelle Aktienkurs von 3,20 Euro steht für einen Börsenwert von gerade einmal 28 Mio. Euro – bei Netto-Finanzverbindlichkeiten von etwas mehr als 9 Mio. Euro. Das kann für risikobereite Investoren freilich auch die Chance sein. Dann muss zur Vorlage der Jahreszahlen aber das Licht spürbar heller scheinen. Sprich: Die Produktumsätze müssen endlich in nennenswerte Größenordnungen vordringen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| mVISE | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 620458 | 0,795 | 16,92 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 28,98 | 0,00 | -8,74 |

| KBV | KCV | KUV | EV/EBITDA |

| 1.208,61 | 47,26 | 1,21 | 21,10 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 13.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.07.2023 | 23.02.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 16,06% | 5,72% | 9,66% | 15,22% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 14,78 | 22,53 | 21,54 | 18,99 | 14,90 | 15,64 | 14,00 | |

| EBITDA1,2 | 1,96 | 2,47 | 1,38 | -0,99 | 1,51 | 0,00 | 1,10 | |

| EBITDA-Marge3 | 13,26 | 10,96 | 6,41 | -5,21 | 10,13 | 0,00 | 7,86 | |

| EBIT1,4 | 0,54 | 1,31 | 0,09 | -2,92 | 0,01 | -0,90 | -1,78 | |

| EBIT-Marge5 | 3,65 | 5,81 | 0,42 | -15,38 | 0,07 | -5,75 | -12,71 | |

| Jahresüberschuss1 | 1,30 | 1,25 | -0,29 | -4,11 | -0,31 | -2,23 | -3,42 | |

| Netto-Marge6 | 8,80 | 5,55 | -1,35 | -21,64 | -2,08 | -14,26 | -24,43 | |

| Cashflow1,7 | 0,05 | -0,63 | 1,64 | 1,57 | -0,45 | 3,14 | 0,36 | |

| Ergebnis je Aktie8 | 0,15 | 0,12 | -0,03 | -0,40 | -0,03 | -0,22 | -0,35 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: HaackSchubert |

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der mVISE AG. Zwischen der mVISEAG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der mVISE-Aktie.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.