Mit kräftigen Kursausschlägen reagiert die Nordex-Aktie auf die Vorlage der vorläufigen 2014er-Zahlen: Nachdem das Papier anfänglich bis auf 17,30 Euro nach unten gerauscht war, hat es sich wenig später wieder bis auf 18,20 Euro erholt und notiert damit nur noch knapp unter dem Vortagesschluss. Der Hersteller von Windkraftanlagen hat zwar den Umsatz um 21 Prozent auf 1,73 Mrd. Euro gesteigert und damit die Erwartungen der Analysten erreicht. Enttäuschend war jedoch, dass die operative Marge, also der Gewinn vor Zinsen und Steuern im Verhältnis zum Umsatz, bei lediglich 4,5 Prozent gelegen hat, – hatte der Konzern zuletzt doch eine Marge von 4,5 Prozent bis 5,0 Prozent in Aussicht gestellt. Wichtiger Treiber für die Rostocker ist das Amerika-Geschäft, dessen Umsatz von 81,7 Mio. Euro auf 200,7 Mio. Euro nach oben schoss. In den USA boomt das Geschäft derzeit, weil sämtliche Aufträge, die 2013 erteilt worden waren und bis Ende 2015 abgearbeitet werden, steuerlich besonders stark gefördert werden.

Im vergangenen Jahr legte der konzernweite Auftragseingang um 16,7 Prozent auf 1,75 Mrd. Euro zu, wodurch sich der Orderbestand auf 1,46 Mrd. Euro türmte. Vorstandschef Jürgen Zeschky bleibt daher optimistisch: „Das Auftragsbuch bildet eine gute Grundlage für eine weiterhin positive Entwicklung im laufenden Jahr. Derzeit ist das Momentum in unserem Markt allgemein und speziell für die Nordex-Gruppe sehr positiv. In welchem Umfang wir unsere Wachstumsoptionen nutzen, ist noch genauer auszuloten.” Die Prognose für das laufende Jahr will er erst bei der Vorlage des 2014er-Geschäftsberichts am 23. März abgeben. Den Schätzungen von Bloomberg zufolge könnten die weltweiten Windinstallationen im laufenden Jahr auf den Rekordwert von 64 Gigawatt (GW) nach oben schießen. Laut den Angaben des Global Wind Energy Council (GWEC), des internationalen Handelsverbands der Branche, waren die Installationen 2014 um 44 Prozent auf 51 GW gestiegen. „Wind ist eine schnell reifende Technologie”, sagt Steve Sawyer, Chef des GWEC. „Nicht nur die niedrigen Preise, sondern die stabilen Kosten der Windkraft macht sie zu einer sehr attraktiven Alternative für die Versorger.” Ein Selbstläufer ist die Branche aber nicht. Etliche Investoren befürchten, dass die Windkraft mit dem Einbruch der Ölpreise deutlich an Attraktivität verlieren könne. Während die Preislücke zu herkömmlichem Strom bei Ölpreisen von mehr als 100 Dollar je Barrel zunehmend geringer geworden war, sieht es bei Ölpreisen von 50 Dollar – und möglicherweise schon bald deutlich tiefer – ganz anders aus.

|

|

Nordex  |

|

Dass der Branche der Gegenwind zumindest ein wenig ins Gesicht bläst, darauf deutet die enttäuschende Prognose des Konkurrenten Vestas Wind Systems hin. Die Dänen haben für 2015 einen Umsatz von mindestens 6,5 Mrd. Euro in Aussicht gestellt. Das liegt deutlich unter dem 2014er-Wert von 6,9 Mrd. Euro. Die operative Marge sollte mindestens sieben Prozent erreichen, nach 8,1 Prozent für 2014. Dem Aktienkurs von Vestas bekamen diese Aussagen gar nicht gut. Vorstand Anders Runevad versuchte zwar die Sorgen der Investoren vor den Ölpreis-Effekten zu zerstreuen und sagte: „Wenn man sich den direkten Zusammenhang zwischen den Strom- und den Ölpreisen anschaut, ist er ziemlich unbedeutend.” Die niedrigeren Ölpreise könnten sogar „positiv” sein, weil sie für niedrigere Rohstoff- und Transportkosten sorgen könnten. Die Übersetzung für Runevads Aussagen sind aber: Der direkte Zusammenhang mag vielleicht klein sein. Der indirekte ist dafür umso größer.

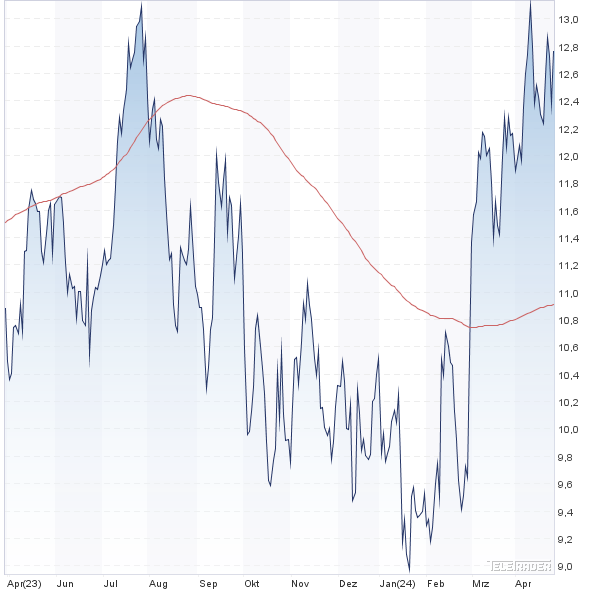

Die Nordex-Aktie ist haltenswert. Nach dem guten Jahr 2014 ist die Nettoliquidität um zwei Drittel auf 232,2 Mio. Euro gestiegen – das sind 2,87 Euro je Aktie. Derzeit gehen Analysten davon aus, dass der Gewinn je Aktie im Jahr 2015 auf 0,73 Euro nach oben schießt und 2016 sogar auf 0,94 Euro. Zugute kommt dem TecDAX-Konzern nicht nur der starke Dollar – der die Nordex-Notiz anschiebt –, sondern auch, dass der Euro gegenüber der türkischen Lira und dem südafrikanischen Rand deutlich schwächer geworden ist. Die beiden Länder steuern zusammen fast genau so viel Umsatz wie der Heimatmarkt Deutschland bei. Mit einem 2016er-KGV von 19,4 ist die Aktie nicht zu teuer. Wenn man den Netto-Cash je Aktie abzieht, liegt das KGV sogar bei lediglich 16,3. Die Gefahr ist allerdings, dass der Einbruch des Ölpreises die Windkraftbranche kurzfristig stärker belastet als viele Investoren derzeit erwarten. Vorsichtige Anleger sollten daher die Vorlage der 2015er-Prognose von Nordex am 23. März abwarten.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Nordex | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0D655 | 12,300 | Halten | 2.908,34 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 22,36 | 31,37 | 0,72 | -17,30 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,15 | 18,04 | 0,45 | 1.124,61 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 25.07.2024 | 14.11.2024 | 29.02.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 11,32% | 12,99% | 18,27% | 10,76% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 3.077,79 | 2.459,12 | 3.284,57 | 4.650,74 | 5.443,95 | 5.693,56 | 6.489,07 | |

| EBITDA1,2 | 200,66 | 101,66 | 123,83 | 93,95 | 52,67 | -244,27 | 2,03 | |

| EBITDA-Marge3 | 6,52 | 4,13 | 3,77 | 2,02 | 0,97 | -4,29 | 0,03 | |

| EBIT1,4 | 43,36 | -54,18 | -19,58 | -61,84 | -107,33 | -426,68 | -186,47 | |

| EBIT-Marge5 | 1,41 | -2,20 | -0,60 | -1,33 | -1,97 | -7,49 | -2,87 | |

| Jahresüberschuss1 | 0,33 | -83,85 | -72,98 | -129,71 | -230,16 | -497,76 | -302,81 | |

| Netto-Marge6 | 0,01 | -3,41 | -2,22 | -2,79 | -4,23 | -8,74 | -4,67 | |

| Cashflow1,7 | 91,41 | 124,93 | 37,98 | -352,20 | 127,56 | -350,09 | 161,20 | |

| Ergebnis je Aktie8 | 0,00 | -0,86 | -0,73 | -1,21 | -1,68 | -2,71 | -1,33 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |