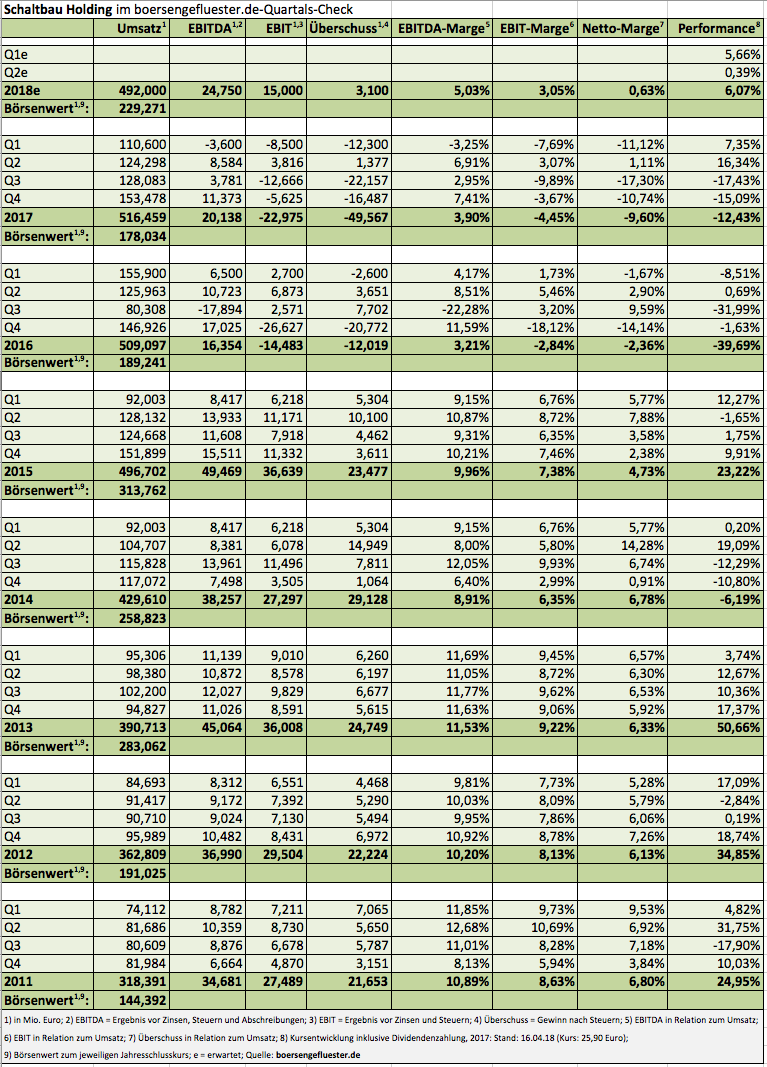

Fast 50 Mio. Euro Verlust sind mit Sicherheit nichts, was man groß zur Schau stellen möchte. Aber auch diese Horrorzahl der Schaltbau Holding – selbst wenn sie im Wesentlichen durch Sonderabschreibungen geprägt war – ist längst kein Grund, um das Kapitel „Investor Relations“ – bei Schaltbau hieß es immer „Die Aktie“ – aus dem aktuellen Geschäftsbericht komplett herauszustreichen. Immerhin ist der Verkehrstechnikkonzern mehr denn je auf seine Anteilseigner angewiesen. Und dazu gehören nach Auffassung von boersengefluester.de eben nicht nur jene Großinvestoren, die sich bei Schaltbau zusammengeschlossen haben, um das finanzielle Überleben überhaupt erst zu sichern. Tatsächlich haben die Münchner in den vergangenen Quartalen bereits einiges erreicht – insbesondere dank eines strikten Restrukturierungskurses, der auch den Verkauf von Töchtern – wie zuletzt die auf Bremssysteme und Kupplungen spezialisierte Pintsch Bubenzer – umfasst.

Zudem sorgte Mitte Februar 2018 eine um mehr als das Vierfache überzeichnete Kapitalerhöhung für einen Mittelzufluss von etwa 46 Mio. Euro. „Auch wenn noch ein anspruchsvoller Weg vor uns liegt, ist Schaltbau wesentlich robuster aufgestellt und aussichtsreicher positioniert als noch vor zwölf Monaten“, sagt Vorstandssprecher Bertram Stausberg und verweist in einem Atemzug auf die Zielsetzungen für das laufende Jahr: Demnach soll der ehemalige SDAX-Konzern auf Erlöse zwischen 480 und 500 Mio. Euro zusteuern und dabei auf eine EBIT-Marge von rund drei Prozent kommen. Mögliche Sonderaufwendungen einmal ausgeklammert, könnte Schaltbau 2018 so auf ein Ergebnis vor Zinsen und Steuern von rund 15 Mio. Euro kommen. Dem steht zurzeit ein Börsenwert von gut 229 Mio. Euro gegenüber, was – bezogen auf die jetzige Phase der Restrukturierung – als relativ moderat zu bezeichnen ist. Immerhin betont Firmenlenker Stahlberg: „Über einen rigorosen Sparkurs auf allen Konzernebenen werden wir das Wachstum profitabel ausrichten und mittelfristig zu früherer Ertragsstärke zurückfinden.“ Demnach müsste das, durch einen ungebremsten Expansionskurs des früheren Managements ins Schlingern geratene, Unternehmen perspektivisch wieder auf operative Renditen im Bereich um acht Prozent kommen.

|

|

Schaltbau Holding  |

|

Für Anleger, die an die Story glauben, ist Schaltbau also eine 1a Turnaroundstory mit viel Potenzial – aber freilich auch Risiken, etwa in Form des anhaltend hohen Preisdrucks in der Branche. Selbstverständlich sollte auch sein, dass Dividenden auf längere Zeit kein Thema sein werden und der Aktienkurs hohen Schwankungen unterworfen ist. Immerhin: Zuletzt hat sich die Notiz zwischen 24 und 26 Euro stabilisiert. Die Analysten der Equinet Bank setzen den fairen Wert der Schaltbau-Aktie in ihrer jüngsten Studie von Anfang April bei etwas mehr als 32 Euro an, was einem Potenzial von rund einem Viertel entspricht. Sollte die Restrukturierung den gewünschten Weg nehmen, wäre diese Größenordnung aber wohl nur ein Etappenziel. Zur Einordnung: Vor rund drei Jahren kostete die Schaltbau-Aktie noch mehr als 50 Euro und warf eine anständige Dividendenrendite ab.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Schaltbau Holding | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A2NBTL | 58,000 | Halten | 631,73 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 55,24 | 11,50 | 4,89 | 78,91 |

| KBV | KCV | KUV | EV/EBITDA |

| 4,49 | 149,59 | 1,32 | 19,89 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,90 | 1,90 | 3,28 | 12.07.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | - | - | 01.06.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,49% | -4,87% | -2,52% | -3,33% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 516,46 | 518,34 | 513,71 | 502,34 | 525,58 | 479,69 | 0,00 | |

| EBITDA1,2 | 20,14 | 22,54 | 32,65 | 42,71 | 43,73 | 36,43 | 0,00 | |

| EBITDA-Marge3 | 3,90 | 4,35 | 6,36 | 8,50 | 8,32 | 7,59 | 0,00 | |

| EBIT1,4 | -22,98 | -7,29 | 17,18 | 21,72 | 26,63 | 18,56 | 0,00 | |

| EBIT-Marge5 | -4,45 | -1,41 | 3,34 | 4,32 | 5,07 | 3,87 | 0,00 | |

| Jahresüberschuss1 | -49,57 | -14,14 | 7,36 | 5,66 | 12,13 | 120,09 | 0,00 | |

| Netto-Marge6 | -9,60 | -2,73 | 1,43 | 1,13 | 2,31 | 25,03 | 0,00 | |

| Cashflow1,7 | 10,48 | -6,25 | 62,91 | 32,24 | 65,99 | 4,22 | 0,00 | |

| Ergebnis je Aktie8 | -8,04 | -1,93 | 0,46 | 0,44 | 0,83 | 10,71 | 0,55 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 1,90 | 1,90 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Foto: Pixabay