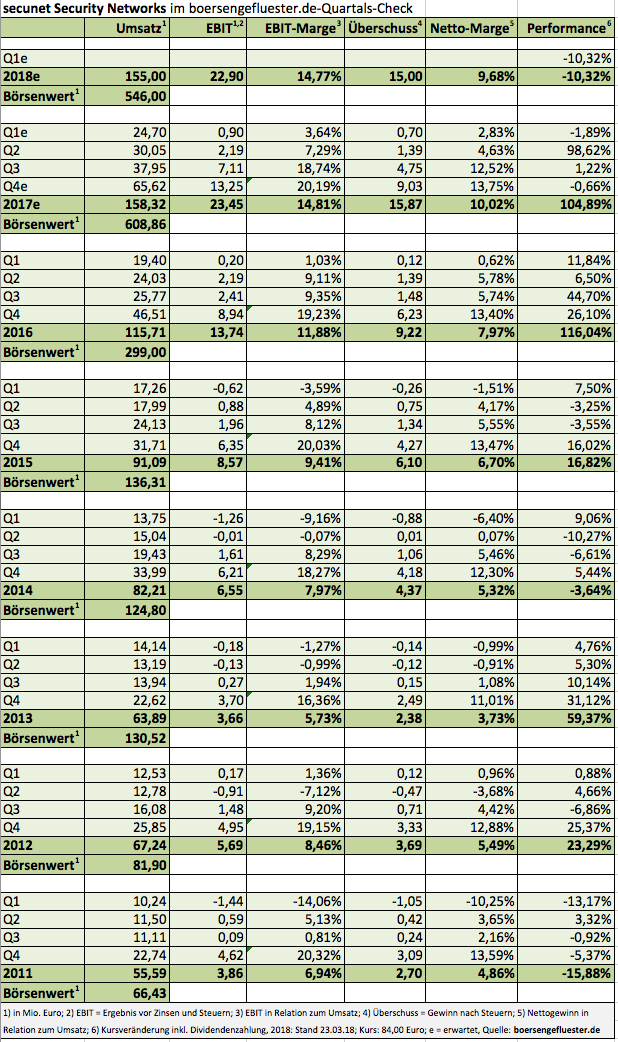

Analysten- und Investorenkonferenzen hat boersengefluester.de in den vergangenen Wochen wahrlich eine Menge besucht. Mal finden die Veranstaltungen im eher größeren Rahmen statt, mal geht es fast schon familiär zu. Definitiv in die zweite Kategorie gehört die jährliche Bilanzvorlage von secunet Security Networks in den Frankfurter Räumen der DVFA. Dabei ist es immer wieder herrlich, wie sich CEO Rainer Baumgart und CFO Thomas Pleines die Bälle zuspielen und innerhalb von knapp zwei Stunden einen Parcours durch Cyber-Security, Grenzkontrollen, behördliche Entscheidungsmechanismen, Dividendenpolitik oder auch die elektronische Gesundheitskarte hinbekommen. In erster Line geht es aber natürlich um Zahlen. Und die können sich – wie seit vielen Jahren – einmal mehr sehen lassen: Zwar waren die Eckdaten zu Umsatz und Ergebnis vor Zinsen und Steuern (EBIT) bereits bekannt. Doch mit einem um 72 Prozent auf knapp 15,87 Mio. Euro verbesserten Überschuss hat das auf hochwertige IT-Sicherheitstechnik spezialisierte Unternehmen für 2017 die Erwartungen von boersengefluester.de nochmal um einen Tick übertroffen.

Dabei bewegen sich die Essener mittlerweile auf einem operativen Ergebnisniveau, das mehr als dreimal so hoch ist wie der Zehn-Jahres-Durchschnitt. Das freilich spiegelt sich auch im Aktienkurs von gegenwärtig 84 Euro wider. Zum Vergleich: Der Mittelwert aus den gut 2.200 Tageskursen der vergangenen zehn Jahre liegt bei etwas mehr als 23,40 Euro. Andererseits hat auch das Papier von secunet zuletzt spürbar an Terrain eingebüßt, immerhin kostete der Titel Anfang Dezember 2017 in der Spitze noch 116,25 Euro – was sogar dicht an das bisherige All-Time-High von 124 Euro aus dem Tagesverlauf des 23. Februar 2000 ragte. Dabei schien es noch vor zwei/drei Jahren undenkbar, dass die secunet-Aktie überhaupt jemals wieder die Spitzenregionen der damaligen Neuer Markt-Zeiten erklimmen könnte.

|

|

secunet Security Networks  |

|

Mit den allein fünfmal in den vergangenen drei Jahren nach oben korrigierten Gewinnprognosen sowie den steigenden Börsennotierungen, hat sich freilich auch die Einstellung der Investoren verändert. Bei einem Unternehmen, das mit dem gut 20fachen des Verhältnisses von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet ist, besteht eben nur sehr begrenzter Raum für Enttäuschungen. Und genau diese Befürchtung treibt offenbar einige Anleger beim Blick auf den aktuellen Ausblick um. Immerhin kalkuliert secunet für 2018 mit Umsätzen und Erlösen leicht unter dem Vorjahresniveau. Grund dafür ist allerdings kein generelles Abflauen des Geschäfts, sondern sind politisch bedingte Verzögerungen bei den – für die Essener so wichtigen – Aufträgen mit Behörden und der Bundeswehr. Stichwort: Vorläufige Haushaltsführung im Rahmen der Neubildung der Regierung. „Größere Investitionen werden wohl erst in der zweiten Hälfte 2018 kommen und dann müssen wir sehen, was davon noch im laufenden Jahr abgerechnet werden kann“, sagt der Vorstandsvorsitzende Baumgart. Soll heißen: Gedämpfte Erwartungen für das erste Halbjahr 2018. In Alarmbereitschaft muss Anleger das aber noch nicht unbedingt versetzen, immerhin stapeln die Essener traditionell tief – und liefern anschließend umso mehr.

Mit den allein fünfmal in den vergangenen drei Jahren nach oben korrigierten Gewinnprognosen sowie den steigenden Börsennotierungen, hat sich freilich auch die Einstellung der Investoren verändert. Bei einem Unternehmen, das mit dem gut 20fachen des Verhältnisses von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet ist, besteht eben nur sehr begrenzter Raum für Enttäuschungen. Und genau diese Befürchtung treibt offenbar einige Anleger beim Blick auf den aktuellen Ausblick um. Immerhin kalkuliert secunet für 2018 mit Umsätzen und Erlösen leicht unter dem Vorjahresniveau. Grund dafür ist allerdings kein generelles Abflauen des Geschäfts, sondern sind politisch bedingte Verzögerungen bei den – für die Essener so wichtigen – Aufträgen mit Behörden und der Bundeswehr. Stichwort: Vorläufige Haushaltsführung im Rahmen der Neubildung der Regierung. „Größere Investitionen werden wohl erst in der zweiten Hälfte 2018 kommen und dann müssen wir sehen, was davon noch im laufenden Jahr abgerechnet werden kann“, sagt der Vorstandsvorsitzende Baumgart. Soll heißen: Gedämpfte Erwartungen für das erste Halbjahr 2018. In Alarmbereitschaft muss Anleger das aber noch nicht unbedingt versetzen, immerhin stapeln die Essener traditionell tief – und liefern anschließend umso mehr.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 158,32 | 163,29 | 226,90 | 285,59 | 337,62 | 347,22 | 393,69 | |

| EBITDA1,2 | 25,28 | 29,11 | 39,91 | 59,70 | 73,81 | 61,88 | 60,44 | |

| EBITDA-Marge3 | 15,97 | 17,83 | 17,59 | 20,90 | 21,86 | 17,82 | 15,35 | |

| EBIT1,4 | 23,45 | 26,91 | 33,18 | 51,64 | 63,88 | 47,01 | 42,98 | |

| EBIT-Marge5 | 14,81 | 16,48 | 14,62 | 18,08 | 18,92 | 13,54 | 10,92 | |

| Jahresüberschuss1 | 15,87 | 17,82 | 22,18 | 34,98 | 42,90 | 31,29 | 29,00 | |

| Netto-Marge6 | 10,02 | 10,91 | 9,78 | 12,25 | 12,71 | 9,01 | 7,37 | |

| Cashflow1,7 | 20,35 | 7,67 | 31,25 | 56,38 | 53,74 | -3,96 | 51,88 | |

| Ergebnis je Aktie8 | 2,45 | 2,77 | 3,44 | 5,43 | 6,66 | 4,84 | 4,51 | |

| Dividende8 | 1,20 | 2,04 | 1,56 | 2,54 | 5,38 | 2,86 | 2,36 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Bemerkenswert ist derweil, dass die Gesellschaft mit dem secunet konnektor nun doch den Themenkomplex elektronische Gesundheitskarte betreten hat. „Wir haben lange gezögert“, räumt Baumgart ein. „Aber durch den allgemeinen Digitalisierungsdruck und Finanzierungsvereinbarungen hat sich die Lage geändert.“ So hat secunet im vergangenen Jahr rund 1,8 Mio. Euro in die Entwicklung investiert. Und auch 2018 werden weitere Aufwendungen für den Gesundheitskonnektor anfallen. Dabei tritt secunet in Partnerschaft mit der Bertelsmann-Tochter arvato an. Größter Konkurrent für das Duo secunet/arvato ist die börsennotierte CompuGroup. Genaue Details zur Kalkulation gibt Baumgart nicht preis, dem Vernehmen nach wären für ihn aber Stückzahlen von weniger als 30.000 Konnektoren für 2018 eine herbe Enttäuschung. Rechnen würde sich das Projekt für secunet jedoch bereits, selbst wenn nur ein Drittel davon verkauft werden könnte. Mit liquiden Mitteln von knapp 63 Mio. Euro und einer bankschuldenfreien Bilanz ist das Wagnis freilich überschaubar. „Wir können uns die Konnektorentwicklung eben auch leisten“, betont Baumgart und hofft durch nachhaltiges Geschäft in diesem Bereich ein weiteres Standbein neben den Behörden und der Bundeswehr aufzubauen. Größere Übernahmen sind indes von secunet auch im laufenden Jahr nicht zu erwarten. „Der Markt ist völlig überhitzt“, sagt CFO Pleines mit Blick auf die ausgehängten Preisschilder von Firmen aus dem Bereich Cyber-Security.

Bemerkenswert ist derweil, dass die Gesellschaft mit dem secunet konnektor nun doch den Themenkomplex elektronische Gesundheitskarte betreten hat. „Wir haben lange gezögert“, räumt Baumgart ein. „Aber durch den allgemeinen Digitalisierungsdruck und Finanzierungsvereinbarungen hat sich die Lage geändert.“ So hat secunet im vergangenen Jahr rund 1,8 Mio. Euro in die Entwicklung investiert. Und auch 2018 werden weitere Aufwendungen für den Gesundheitskonnektor anfallen. Dabei tritt secunet in Partnerschaft mit der Bertelsmann-Tochter arvato an. Größter Konkurrent für das Duo secunet/arvato ist die börsennotierte CompuGroup. Genaue Details zur Kalkulation gibt Baumgart nicht preis, dem Vernehmen nach wären für ihn aber Stückzahlen von weniger als 30.000 Konnektoren für 2018 eine herbe Enttäuschung. Rechnen würde sich das Projekt für secunet jedoch bereits, selbst wenn nur ein Drittel davon verkauft werden könnte. Mit liquiden Mitteln von knapp 63 Mio. Euro und einer bankschuldenfreien Bilanz ist das Wagnis freilich überschaubar. „Wir können uns die Konnektorentwicklung eben auch leisten“, betont Baumgart und hofft durch nachhaltiges Geschäft in diesem Bereich ein weiteres Standbein neben den Behörden und der Bundeswehr aufzubauen. Größere Übernahmen sind indes von secunet auch im laufenden Jahr nicht zu erwarten. „Der Markt ist völlig überhitzt“, sagt CFO Pleines mit Blick auf die ausgehängten Preisschilder von Firmen aus dem Bereich Cyber-Security.

Vor diesem Hintergrund ist auch die markante Anhebung der Dividende von 0,58 auf 1,20 Euro je Aktie für 2017 zu werten. Eine klassische Renditeaktie wird secunet zwar auch damit noch nicht, aber eine Ausschüttungsquote von 50 Prozent – nach rund 40 Prozent in den Jahren 2013 bis 2016 – ist durchaus eine Ansage, zumal diese Quote bei einem entsprechend guten Geschäftsverlauf auch künftig beibehalten werden dürfte. Unterm Strich bleibt die secunet-Story für boersengefluester.de intakt und so ganz allmählich nähert sich der Titel auch wieder einem Niveau, wo man ernsthaft über Nachkäufe – beziehungsweise den Ersteinstieg – nachdenken kann. Wie beinahe immer der Hinweis auf den vergleichsweise geringen Streubesitz: Knapp 79 Prozent der Aktien hält Giesecke & Devrient. Der Freefloat liegt bei nur 10,63 Prozent. Entsprechend markteng ist das Papier. Gecovert wird secunet von Warburg Research. Jüngstes Kursziel von Anfang Dezember: 105 Euro.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| secunet Security Networks | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 727650 | 150,600 | Kaufen | 978,90 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 28,42 | 35,46 | 0,82 | 40,85 |

| KBV | KCV | KUV | EV/EBITDA |

| 7,99 | 18,87 | 2,49 | 15,64 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 2,86 | 2,36 | 1,57 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.05.2024 | 13.08.2024 | 12.11.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,91% | -12,87% | 3,15% | -27,07% |

|

|||

Foto: Pixabay