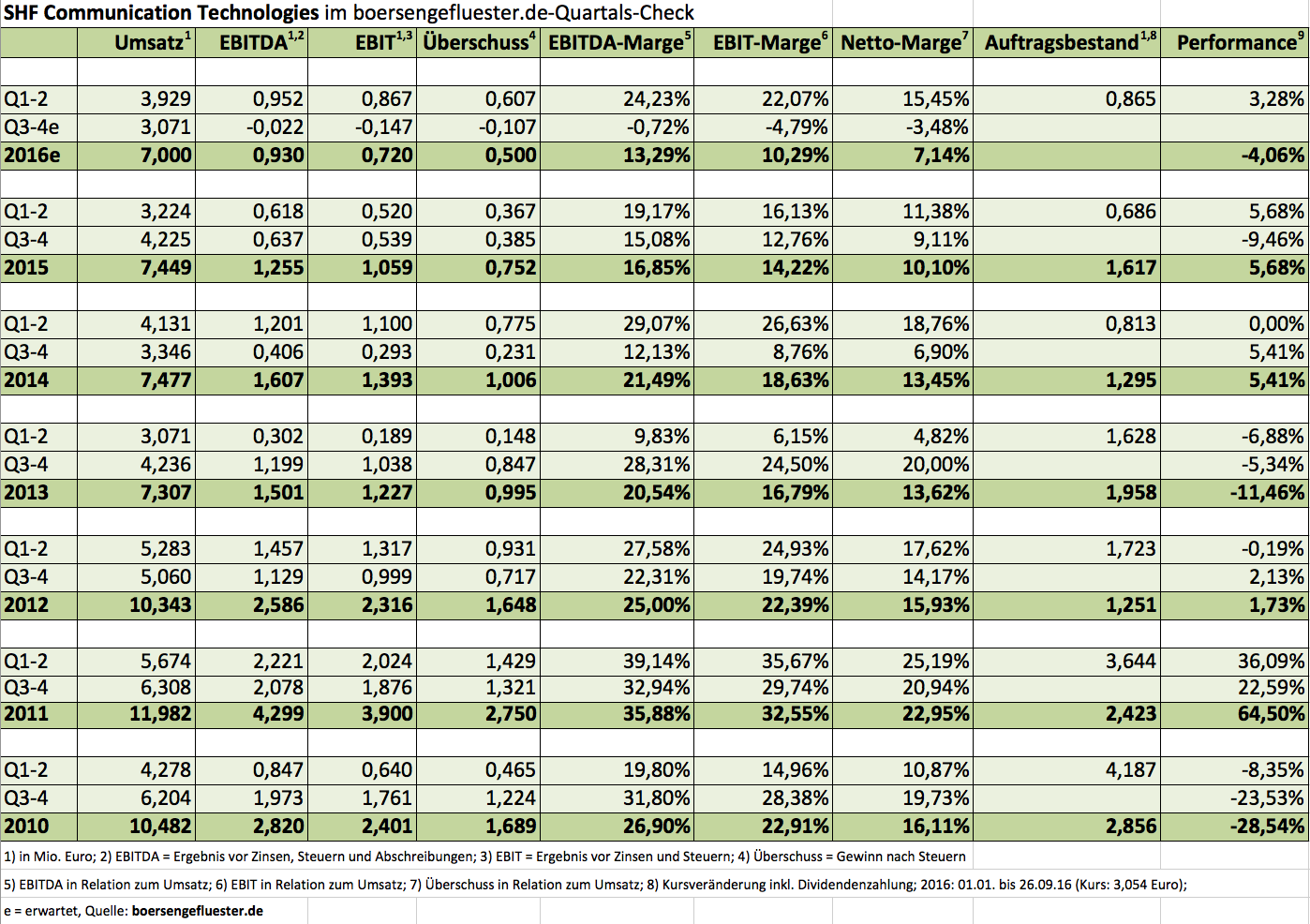

Entweder stapelt der Vorstand extrem tief, oder aber das zweite Halbjahr wird wirklich mau für SHF Communication Technologies. Ein Blick auf den Kursverlauf spricht für Variante zwei. Immerhin hat der Small Cap in den vergangenen zwei Monaten um knapp zehn Prozent an Wert verloren. Das hört sich jetzt nicht dramatisch an, für den Anbieter von Messgeräten zur Prüfung der Übertragungsqualität in Netzwerken ist das aber durchaus beachtlich. Immerhin hat sich die Notiz in den vergangenen Jahren aufgrund der regelmäßig hohen Dividendenrendite fast schon zu einer Art Anleihenersatz entwickelt. Operativ lief es im ersten Halbjahr bei den Berlinern dagegen gar nicht mal so schlecht. So stiegen die Umsätze um knapp 22 Prozent auf 3,93 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kam gar um 66,7 Prozent auf annähernd 0,87 Mio. Euro voran. „Diese Ergebnisse entsprechen durchaus unseren Erwartungen“, sagt SHF-CEO Frank Hieronymi. In einem Atemzug verweist er allerdings auf den Auftragsbestand von gut 1,62 Mio. Euro zum Jahresanfang 2015. Im Vergleich zum entsprechenden Jahresstart 2014 entspricht das einem Plus von 322.000 Euro.

Sorge bereitet dem Manager jedoch, dass die Order in der zweiten Jahreshälfte bislang nicht angezogen sind, was sie in der Vergangenheit meist getan haben: „Die Auftragseingänge liegen im zweiten Halbjahr deutlich unter den Erwartungen. Wir planen daher konservativ und halten an der bisherigen Umsatzprognose von 7 Mio. Euro bei einem EBIT von 0,72 Mio. Euro für das Geschäftsjahr 2016 fest.“ Das wiederum heißt aber nicht anderes, als das SHF für die zweiten sechs Monate mit einem operativen Verlust rechnet. Zumindest auf Basis der Datenbank von boersengefluester.de wäre das ein Novum in der Historie des seit 2008 im Entry Standard gelisteten Unternehmens. Dabei steht SHF im Branchenvergleich noch ganz passabel da, immerhin mussten Konkurrenten wie der japanische Messtechnikspezialist Anritsu oder die US-Company Tektronix in den entsprechenden Geschäftseinheiten spürbare Erlösrückgänge hinnehmen, wie SHF im Zwischenbericht betont. Dicker Pluspunkt der Berliner ist die super solide Bilanz mit einer Eigenkapitalquote von zum Halbjahr 86,3 Prozent. Bankverbindlichkeiten sind Fehlanzeige, dafür stehen auf der Aktivseite 5,31 Mio. Euro an liquiden Mitteln – das entspricht einem Wert von 1,16 Euro je Aktie. Zudem gilt es diesen Posten bei der Beurteilung der Marktkapitalisierung von beinahe 14 Mio. Euro zu berücksichtigen.

|

|

|

|

Der um die Nettoliquidität bereinigte Unternehmenswert (Enterprise Value) beläuft sich auf 8,62 Mio. Euro, was nahezu exakt dem Zwölffachen des für 2016 in Aussicht gestellten EBIT entspricht. Das ist jetzt kein Schnäppchenniveau, aber auch keine Relation, bei der man zwingend die Reißleine ziehen muss. Zudem bestht ja die Möglichkeit, dass das tatsächliche Endergebnis einen Tick besser ausfällt. Kritischer ist für boersengefluester.de schon der Umstand, dass die Aktie an der Börse ein klassisches Schattendasein fristet und ein Listing für SHF keine großartigen Vorteile bietet – vom möglichen Imagegewinn einmal abgesehen. Damit rückt der Micro Cap in die Reihe eines Delistingkandidaten. Im Streubesitz befinden sich gerade einmal 16,2 Prozent der Anteilscheine. Die restlichen Stücke sind den beiden Gründern Michael Martin und Manfred Plötz, beziehungsweise ihren Familien, zuzurechnen. Bleibt zu hoffen, dass SHF Communication Technologies der Börse treu bleibt und weiterhin attraktiven Dividenden ausschüttet. Zumindest die beiden Hauptaktionäre werden ein veritables Interesse daran haben. Wer in dem Titel engagiert ist, kann das Papier im Depot belassen. Neuengagements drängen sich momentan aber nicht auf.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |