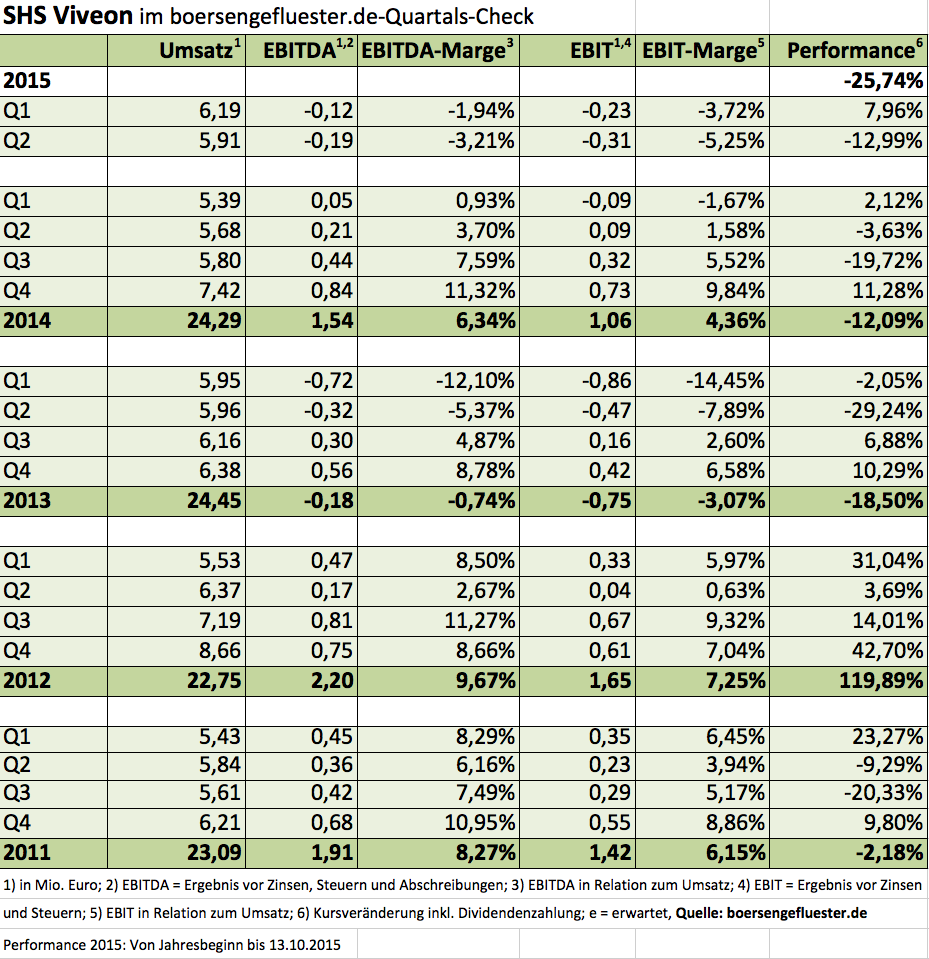

Als heißer Tipp wurde die Aktie von SHS Viveon immer wieder mal gehandelt. Fakt ist aber: Seit dem Spitzenjahr 2012 hat der Anteilschein des IT- und Softwarespezialisten eine enttäuschende Performance abgeliefert. Dabei klang die Ende 2011 von Vorstandschef Stefan Gilmozzi vorgestellte Langfristplanung so verheißungsvoll. In der Ursprungsversion sollte SHS bis 2015 auf einen Umsatz von 50 Mio. Euro und zweistellige EBITDA-Margen kommen. Davon sind die Münchner derzeit meilenweit entfernt. Für das laufende Jahr peilt Gilmozzi gerade einmal Erlöse zwischen 27,0 und 27,5 Mio. Euro sowie ein leicht positives Ergebnis an. Und mit Blick auf die unter den Erwartungen liegenden Halbjahreszahlen scheint selbst dieses Ziel einigermaßen sportlich. Schließlich stand per Ende Juni 2015 noch ein Betriebsergebnis von minus 540.000 Euro in den Büchern. Die ohnehin stärkere zweite Jahreshälfte muss es also richten. Im Hintergrundgespräch mit boersengefluester.de zeigt sich Gilmozzi aber zuversichtlich: „Besonders das vierte Quartal wird deutlich besser werden.“ SHS Viveon ist ein IT-Dienstleister mit eigener Software, mit deren Hilfe sich die Kundenbeziehungen besser steuern lassen. So läuft die SHS-Software im Hintergrund von Online-Shops und Telekomanbietern, wenn es darum geht, die Kreditwürdigkeit eines Kunden beim Bestellvorgang blitzschnell zu überprüfen. Zusätzlich forciert SHS aber auch neue Softwaretools, mit denen sich zum Beispiel sehr treffsichere Marketingaktionen durchführen lassen. Aber auch potenzielle abwanderungsgefährdete Kunden lassen sich mit Hilfe der Software lokalisieren und gezielt ansprechen. Zum Kundenkreis von SHS Viveon gehören Unternehmen wie BMW, Zalando, Adidas, Volkswagen, Xing, CTS Eventim, Rocket Internet, BayWa oder auch die comdirect bank.

|

|

SHS Viveon  |

|

Aktueller Schwachpunkt von SHS Viveon war bislang der Vertrieb. Dabei hatte das Unternehmen hier erst 2013 investiert. Nun werden die Strukturen und die Vertriebsmannschaft neu ausgerichtet. „Mit neuen führenden Köpfen müssen wir die PS einfach besser auf die Straße bringen“, sagt Gilmozzi. Insbesondere gilt es, Reibungsverluste beim Verkauf der Softwareprodukte zwischen den beiden Bereichen Customer Risk und Customer Value zu vermeiden. Ziel ist es, den Anteil der Softwareerlöse von derzeit 21 Prozent auf 30 Prozent zu hieven – mit entsprechend positiven Effekten auf die Marge. Ziel ist es, auf eine zweistellige EBITDA-Rendite zu kommen. Eine Belastung sind zudem zu knapp kalkulierte Festpreisprojekte. So musste SHS zuletzt bei Festpreis-Software-Migrationsprojekten immer wieder draufzahlen, weil es für Nachbesserungen keine entsprechende Vergütung mehr von den Kunden gab. Dabei schien es so, als hätte SHS Viveon dieses leidige Sache 2014 bereits in den Griff bekommen – offenbar ein Trugschluss. „2016 sollte sich die Situation hier aber deutlich entspannen“, sagt Gilmozzi. Um das Problem in den Griff zu kriegen, hat sich die Gesellschaft auch hier personell verstärkt.

Erst einmal auf die lange Bank geschoben hat Gilmozzi das Thema Zukäufe. Dabei spielten Akquisitionen bei der Erstellung der langfristigen Wachstumsziele eigentlich eine wichtige Rolle. Übernahmekandidaten hat SHS dem Vernehmen nach ausreichend geprüft, momentan will die Gesellschaft jedoch erst einmal die eigenen Hausaufgaben erledigen. Hinzu kommt auch, dass die im Besitz befindlichen knapp 135.000 eigenen Aktien als Akquisitionswährung längst nicht mehr die frühere Feuerkraft besitzen. Umgekehrt könnte theoretisch aber auch SHS Viveon ins Visier geraten – die Marktkapitalisierung von gegenwärtig nicht einmal 13 Mio. Euro wäre für internationale Wettbewerber wie die in England gelistete Experian Group (WKN: A0KDZM) mit einem Umsatz von zuletzt 4,8 Mrd. Dollar oder die amerikanische FICO (Fair Isaac Corporation) mit Erlösen von 789 Mio. Dollar jedenfalls ein Klacks. Für Furore hat der irische Datenbroker Experian zuletzt aber eher dadurch gesorgt, dass wichtige Kundendaten von T-Mobile USA gehackt worden sind. Losgelöst davon: 79 Prozent der SHS-Aktien befinden sich im freien Umlauf. Den Rest halten Vorstand, Aufsichtsrat und Management. Sollte es irgendwann einmal zu einer Offerte kommen, müsste der Bieter also den Streubesitz überzeugen. Grundsätzlich kann sich Gilmozzi ein Zusammengehen mit einem strategischen Investor gut vorstellen, zumindest wenn sich dadurch lohnende Synergien ergeben würden. Momentan ist das jedoch nicht akut.

Zunächst einmal stehen am 5. November 2015 die Neun-Monats-Zahlen an. Mit ein wenig Abstand will Gilmozzi später dann auch eine neue Drei-Jahres-Planung vorstellen. Gegenwärtig laufen die einzelnen Szenarienrechnungen. Auf jeden Fall wird Gilmozzi behutsam vorgehen, denn noch einmal will er mit seinen Prognosen bestimmt nicht so daneben liegen wie bei der „Vision 2016”. Eine aktuelle Coverage durch ein namhaftes Analysehaus gibt es derzeit nicht. Das muss nicht unbedingt ein Nachteil sein. Viel wichtiger ist ohnehin, dass die Münchner selbst liefern. Der Hebel auf den Aktienkurs könnte dann enorm sein. Auf dem gegenwärtigen Kursniveau sind jedenfalls keine hochtrabenden Erwartungen mehr eingepreist. Zudem ist die Gesellschaft mit rund 1,4 Mio. Euro Netto-Cash-Positiv. Nach dem August-Absturz hat der Kurs zumindest schon mal einen Boden ausgebildet. Risikobereite Anleger setzen darauf, dass dies der Beginn einer nachhaltigen Erholung ist. Perspektivisch sollten dann wieder Kurse zwischen 8 und 10 Euro als Ziel möglich sein. Ein heißer Tipp soll das aber nicht sein, vielmehr der Hinweis auf einen moderat bewerteten Small Cap in einem interessanten Marktumfeld.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| SHS Viveon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0XFWK | 2,920 | Halten | 7,27 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 24,33 | 28,57 | 0,86 | -28,91 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,75 | - | 0,82 | 185,21 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.11.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 19.09.2023 | 02.05.2023 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 54,09% | 58,52% | 52,08% | 68,79% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 18,50 | 12,04 | 12,14 | 11,80 | 10,87 | 9,12 | 8,84 | |

| EBITDA1,2 | 1,24 | 0,18 | 1,52 | 1,70 | 0,63 | -2,73 | 0,03 | |

| EBITDA-Marge3 | 6,70 | 1,50 | 12,52 | 14,41 | 5,80 | -29,93 | 0,34 | |

| EBIT1,4 | 0,54 | -0,29 | 1,32 | 1,45 | -2,30 | -3,16 | -2,30 | |

| EBIT-Marge5 | 2,92 | -2,41 | 10,87 | 12,29 | -21,16 | -34,65 | -26,02 | |

| Jahresüberschuss1 | 0,10 | -0,36 | 0,66 | 0,97 | 0,25 | -3,12 | -2,75 | |

| Netto-Marge6 | 0,54 | -2,99 | 5,44 | 8,22 | 2,30 | -34,21 | -31,11 | |

| Cashflow1,7 | 0,81 | 2,52 | 0,85 | 1,17 | -0,23 | -1,49 | 0,00 | |

| Ergebnis je Aktie8 | 0,05 | -0,17 | 0,31 | 0,45 | 0,12 | -1,26 | -1,10 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,10 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Mazars |

Foto: picjumbo.com