Den Auftakt machte Hyrican-Vorstand Michael Lehmann. Wer die Gesellschaft schon länger verfolgt, weiß, dass Präsentationen vor Finanzpublikum nicht zu den Lieblingsaufgaben von Lehmann gehören. Überhaupt beschränkt sich das auf den Vertrieb von Servern, Netzwerkfestplatten und Workstations spezialisierte Unternehmen bei seinen Publizitätspflichten auf den nötigsten Standard. Zwei Themen dominieren die Investmentstory: Zum einem führt Hyrican seit einer gefühlten Ewigkeit einen Kampf gegen die Urheberrechtsabgaben an die Zentralstelle für private Überspielungsrechte (ZPÜ), in der Verbände wie die GEMA oder VG-Wort zusammengefasst sind. Teilerfolge erzielt das Unternehmen immer wieder, doch noch immer bildet Hyrican erhebliche Rückstellungen für diesen Komplex. Zweiter Dauerbrenner ist der unbeliebte Großaktionär Deutsche Balaton. Die Beteiligungsgesellschaft hat ein besonderes Gefallen an den prall gefüllten Kassen von zuletzt 22,5 Mio. Euro. Bankverbindlichkeiten sind Fehlanzeige bei Hyrican. So leidenschaftlich Lehmann gegen die Urheberrechtsabgaben wettert („anachronistische Abzockmodelle“), so zugeknöpft zeigt er sich bei Nachfragen zur Deutschen Balaton. Auch um einen konkreten Ausblick für das laufende Jahr windet sich der Manager so gut es eben geht. Kostprobe: „Wenn wir das zweite Halbjahr gut meistern, glaube ich, dass wir den Gewinn steigern können.“ Zur Einordnung: Per 30. Juni 2014 Halbjahr kam Hyrican auf einen Gewinn vor Steuern von 885.000 Euro. Im gesamten Jahr 2013 belief sich das Bruttoergebnis auf knapp 971.000 Euro. Trotz der gebotenen Vorsicht: Lehmann ist ein notorischer Tiefstapler. Ende Juli bot Deutsche Balaton 9 Euro je Hyrican-Aktie – die Offerte war allerdings auf 400.000 Anteilscheine limitiert. Aktuell notiert das Papier wieder deutlich unter 6 Euro. Fazit: Für Value-Fans ist Hyrican eine tolle Aktie. Leider ist der Börsenhandel fast komplett ausgetrocknet. Für zwischenzeitliche Kursausschläge nach oben sorgen im Normalfall nur die Vorstöße der Deutschen Balaton.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Hyrican | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 600450 | 5,400 | 26,19 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,62 | 11,23 | 1,66 | 158,82 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,97 | 4,31 | 1,06 | 166,99 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,04 | 0,04 | 0,74 | 16.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 22.08.2023 | 28.05.2023 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 7,32% | 15,90% | 10,66% | 74,19% |

|

|||

Enttäuscht wurden Anleger, die darauf gehofft hatten, Alfred Platow, den Vorstand von Ökoworld, live zu sehen. Der charismatische Finanzöko und Gründer von Ökoworld (ehemals Versiko) schickte PR-Direktor Gunter Schäfer sowie den Prokuristen Stephan Peters ins Rennen. Die wichtigsten Erkenntnisse für Anleger: Ökoworld wird wohl auch für 2014 neben einer Dividende von 0,24 Euro einen Bonus von 0,12 Euro je Aktie auskehren und gehört damit zu den renditestärksten Small Caps. Eine Gleichstellung der momentan noch existierenden zwei Vorzugsgattungen – Serie A (WKN: 54868) und Serie B (WKN: A0EKMG) wird „irgendwann kommen“ (O-Ton Peters), kurzfristig steht hier aber wohl keine Anpassung an. Auch auf eine generelle Vereinheitlichung der verschiedenen Aktiengattungen Stämme und Vorzüge sollten Anleger nicht unbedingt spekulieren. Interessant ist allerdings der Hinweis von Schäfer, dass Ökoworld einem starken Vertriebspartner, der die Wege Richtung UK und Benelux öffnet, sehr aufgeschlossen gegenübersteht. Letztlich würde das auf eine Wiederkehr des damaligen Modells mit Fortis hinauslaufen. Nach der Übernahme von Fortis durch die französische Großbank BNP Paribas beendete Ökoworld damals jedoch die Kooperation aufgrund moralischer Bedenken. Aus dieser Zeit stammt übrigens auch noch die Vorzugsaktie der Serie B. Für boersengefluester.de bleibt die Ökoworld-Aktie damit eine clevere und ethisch saubere Alternative für Dividendenfans.

|

|

Ökoworld VZ  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Ökoworld VZ | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 540868 | 28,500 | Halten | 209,05 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,56 | 16,38 | 0,65 | 12,18 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,75 | 5,78 | 2,92 | 6,24 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 2,22 | 0,82 | 2,88 | 05.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.09.2023 | 24.05.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,97% | -8,97% | -11,22% | -30,15% |

|

|

|||

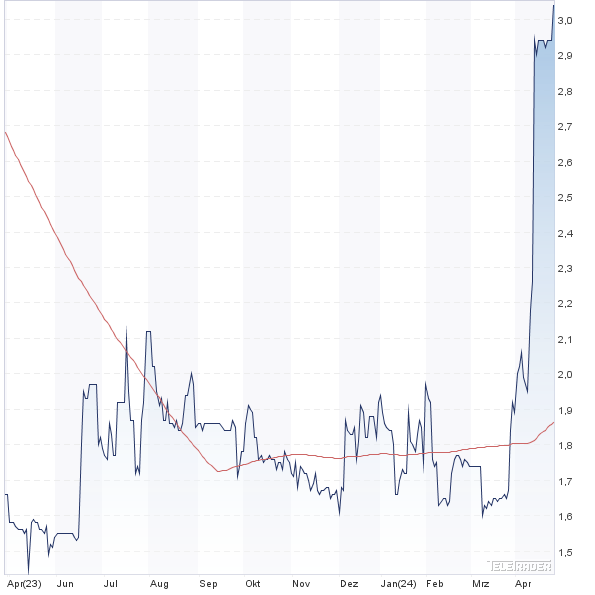

Die größte Anlagerelevanz aus dem Kreis der Konferenzwerte hatte SHS Viveon. Das Unternehmen stellt Software her, mit der etwa Bonitätsprüfungen für Onlinebestellungen durchgeführt werden oder sich potenziell abwanderungsgefährdete Kunden identifizieren lassen. 2012 galt SHS Viveon als das Vorzeigeunternehmen aus dem Münchner Spezialsegment m:access. Doch die Geschäfte laufen nicht mehr so fluffig, die Erreichung der Langfristziele dauert länger als ursprünglich gedacht. Immerhin: Vorstand Stefan Gilmozzi lieferte – wieder einmal – eine überzeugende Vorstellung und warb für die SHS-Aktie, die seiner Meinung nach derzeit „sehr gute Chancen“ bietet. Allerdings räumte er ein, dass das 2015er-Umsatzziel von 34 Mio. Euro wohl kaum allein aus eigener Kraft zu erreichen sei. „Da braucht es schon noch eine Akquisition.“ Mit Blick auf die 2014er-Prognose setzt der Manager auf eine deutliche Belebung im zweiten Halbjahr: „Q3 und Q4 sind unsere starken Quartale.“ Grundsätzlich sieht sich SHS mit der Forcierung des Softwaregeschäfts über Vermietmodelle (SaaS) aber auf dem richtigen Weg. Zudem konnten die Münchner zuletzt etliche Projekte an Land ziehen. Mit ein Knackpunkt ist die relativ geringe Unternehmensgröße – zumindest vor dem Hintergrund der teilweise weltweiten Roll-out-Prozesse von namhaften Kunden wie BMW. Die von Gilmozzi genannten wichtigsten Wettbewerber Experian und FICO aus den USA sind jedenfalls riesige Konzerne mit ganz anderen Möglichkeiten. Wer den Titel im Depot hat, sollte dabei bleiben und die aktuelle Kursschwäche aussitzen. Wir sind zuversichtlich, dass SHS im kommenden Jahr deutlich bessere Zahlen vorlegen wird.

|

|

| SHS Viveon |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| SHS Viveon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0XFWK | 2,940 | Halten | 7,32 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 24,50 | 28,57 | 0,86 | -29,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,76 | - | 0,83 | 186,87 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.11.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 19.09.2023 | 02.05.2023 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 56,72% | 60,13% | 53,13% | 58,92% |

|

|

|||

Kaum abwarten konnte es Thomas Hoffmann, Vorstand von Artec Technologies, bis er endlich seinen Vortrag halten durfte. „Das erste Halbjahr ist super gelaufen“, verriet uns Hoffmann bereits am frühen Morgen der Konferenz. Und auch die Aussichten für das zweite Halbjahr sehen prima aus. Große Hoffnungen setzt Artec dabei insbesondere auf die Produktreihe Xentaurix. Hierbei handelt es sich um Systeme zur Aufzeichnung und Auswertung von Daten. Wichtige Kunden kommen aus dem Medienbereich, die die Technik der Diepholzer für ihr Monitoring einsetzen. Doch Hoffmann sprüht nur so vor Ideen: „Selbst im Börsenbereich ließe sich diese Technik perfekt einsetzen, etwa zur Auswertung der Stimmung zu einzelnen Werten.“ Beinahe schon ein Klassiker ist der Hinweis von Hoffmann, dass sich wichtige Geschäfte im arabischen Raum anbahnen. Freilich: Der ganz große Durchbruch ist Artec hier noch nicht gelungen. Und auch aus dem schon wiederholt angedeutetem Einstieg eines Großinvestors ist bislang nichts geworden. Größtes Manko von Artec bleibt das kleine Vertriebsteam. Von den momentan 18 Vollzeitkräften arbeiten derzeit gerade einmal zwei im Vertrieb. Mit einem Börsenwert von weniger als 3 Mio. Euro zählt Artec zu den kleinsten Werten aus dem Coverage-Universum von boersengfeluester.de. Dementsprechend limitiert sind auch die Möglichkeiten für kostspielige Investor-Relations-Aktivitäten. „Dafür haben wir momentan einfach nicht genügend Geld“, räumt Hoffmann – trotz der soliden Bilanzrelationen – ein. Hier hilft boersengefluester.de gern kostenlos weiter: Artec Technologies wird unserer Meinung nach unter Wert gehandelt und hätte mehr Aufmerksamkeit an der Börse verdient. Die Präsentationen von Thomas Hoffmann sind jedenfalls zu 100 Prozent authentisch und heben sich wohltuend vom oft genug servierten Einheitsbrei ab.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Artec Technologies | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 520958 | 2,100 | - | 6,01 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 26,25 | 21,00 | 1,21 | -29,58 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,51 | 26,36 | 2,00 | 11,63 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 28.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.09.2024 | 13.05.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 11,52% | 1,55% | 12,90% | 26,51% |

|

|

|||

Eine super solide und überzeugende – wenn auch zum Ende hin etwas langatmige Präsentation – lieferte Markus Stodden, Vorstandssprecher der Kulmbacher Brauerei, ab. Die Gesellschaft konzentriert sich auf den Bereich hochwertiger und regional verwurzelter Biere wie Mönchshof oder Kulmbacher, setzt aber auch auf Mineralwasser oder Limonaden. Selbst vor Preiserhöhungen scheut die in einem extrem wettbewerbsintensiven Umfeld agierende Gruppe nicht zurück. Der Aktienkurs bewegt sich dennoch seit vielen Jahren ganz eng um die Marke von 30 Euro – als ob dort ein Magnet versteckt wäre. Hauptgrund: Gerade einmal 4,2 Prozent der Aktien befinden sich im Streubesitz. Knapp 64 Prozent sind der Brau Holding International zuzurechnen. Die Münchner wiederum gehören jeweils ungefähr hälftig zur Schörghuber Gruppe (50,1 Prozent) und zu Heineken (49,9 Prozent). Mit von der Partie ist außerdem der Kulmbacher Backzulieferer IREKS. Auf dem aktuellen Kursniveau wird die Aktie der Kulmbacher Brauerei etwa mit dem Faktor 1,9 auf den Buchwert gehandelt. Dem Börsenwert von annähernd 111 Mio. Euro steht ein Umsatz von 208,6 Mio. Euro entgegen. Fazit: Bestimmt ein tolles Unternehmen, als Aktie gegenwärtig aber eher uninteressant, zumal das Papier auch kein Dividendenhit ist. Der Titel gehört derzeit nicht zum Coverage-Universum von boersengefluester.de.

Zum Abschluss der m:access-Konferenz stellte Klaus Bullmann, Vorstand von Pro DV , sein Unternehmen vor. Erfahrene Small-Cap-Experten kennen das Unternehmen sicher noch von früher, die Gesellschaft kam im März 2000 – also unmittelbar vor dem Platzen der New-Economy-Blase – an den Neuen Markt. Mittlerweile bewegt sich Pro DV mit einem Börsenwert von rund 1,5 Mio. Euro weit unterhalb der Wahrnehmungsschwelle der meisten Investoren. Dabei agieren die Dortmunder in einem Bereich, der momentan brandaktuell ist: Pro DV ist mit seinen IT-Lösungen spezialisiert auf Bevölkerungsschutz und Katastrophenhilfe – Thema ist also das Krisenmanagement bei Großschadenslagen wie Terror oder Seuchen. Gerade das Ebola-Virus könnte das Interesse an der Pro DV-Aktie steigern. Im laufenden Jahr möchte Bullmann die Gesamtleistung von 2,9 auf mehr als 3 Mio. Euro hieven – bei einer Umsatzrendite von etwa fünf Prozent. Im kommenden Jahr strebt der Manager hier sogar eine Bandbreite von fünf bis zehn Prozent an. „Wir bewegen uns hier in die richtige Richtung und haben einen ordentlichen Verlustvortrag“, sagt Bullmann. Brutto und netto klaffen bei Pro DV also nicht all zu weit auseinander. An der Börse ist bislang noch niemand auf das Papier aufmerksam geworden, auch wenn die Halbjahreszahlen bereits ganz ordentlich aussahen. Mit 35 Cent bewegt sich der Micro Cap im tiefsten Penny-Stock-Terrain. „Das kann man vergessen“, frotzelt sogar Bullmann über das mickrige Niveau. Boersengefluester.de ist dennoch neugierig geworden und nimmt das Papier neu in sein Coverage-Universum DataSelect auf.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Pro DV | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 696780 | 0,905 | Halten | 3,89 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,31 | 25,65 | 0,43 | 31,21 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,03 | 9,75 | 0,87 | 5,69 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 27.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 16.08.2024 | - | 21.03.2024 | |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 5,36% | 1,34% | 2,26% | 2,26% |

|

|

|||