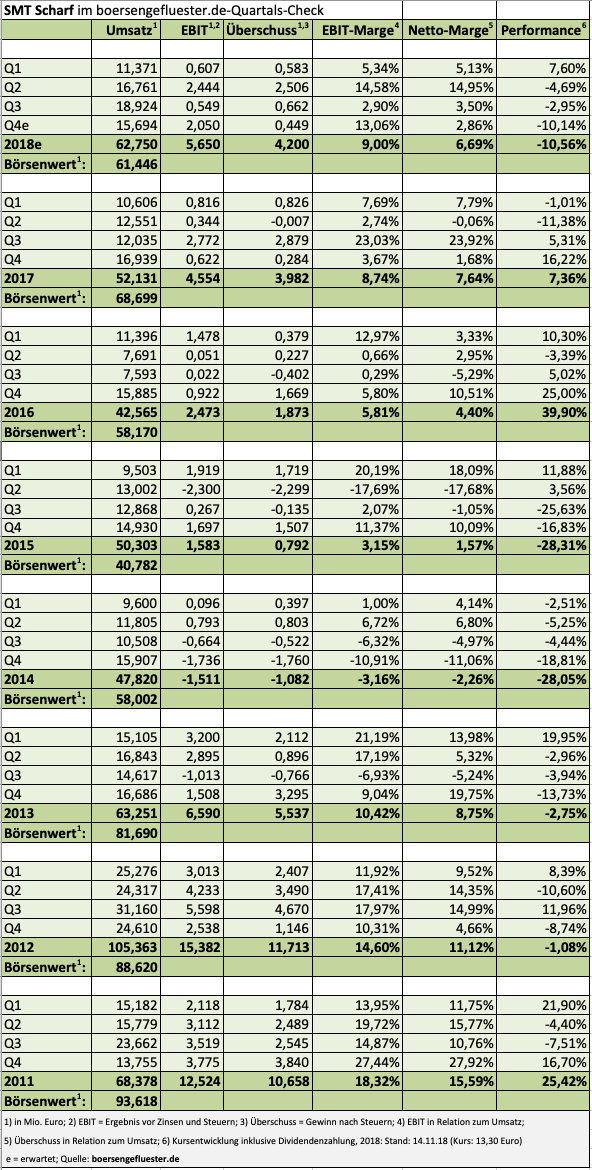

Bei aller Objektivität: So ein wenig ist boersengefluester.de durchaus Fan von SMT Scharf. Uns gefallen die Produkte des auf Beförderungssysteme für den Einsatz im Bergbau spezialisierten Unternehmens, und auch die Bilanz von SMT Scharf macht einen robusten Eindruck. Ebenfalls wichtig ist, dass CEO Hans Joachim Theiß auf Präsentationen und Hintergrundgesprächen super rüberkommt. Umso weniger gefällt uns die zuletzt schwache Performance der SMT-Aktie, die um rund ein Viertel vom Jahreshoch aus dem April zurückgekommen ist. Ganz auf dem falschen Dampfer sind die Börsianer mit ihrer zuletzt vorsichtigeren Einschätzung allerdings nicht, denn das dritte Quartal 2018 hat mit einem Ergebnis vor Zinsen und Steuern (EBIT) von gerade einmal 549.000 Euro unsere Erwartungen spürbar verfehlt.

Ursächlich für den operativen Gewinnrückgang von immerhin 80 Prozent gegenüber dem vergleichbaren Vorjahreswert sind nach Angaben des Unternehmens deutlich höhere Materialaufwendungen – zum Teil stichtagsbedingt, zum Teil aber auch im Zuge der Umsatzausweitung auf gut 47 Mio. Euro nach neun Monaten 2018. Zudem räumt die Gesellschaft indirekt ein, dass sie Kunden bei strategisch wichtigen Projekten zu sehr günstigen Konditionen ins Boot geholt hat. Das Kalkül dahinter: Eine Ausweitung des nachgelagerten – und für gewöhnlich sehr margenstarken – Servicegeschäfts. Gänzlich neu ist diese Art der Akquisepolitik bei SMT Scharf freilich nicht. Ob der Plan auch diesmal aufgeht, werden die kommenden Quartale zeigen. Wichtige Botschaft zunächst einmal ist, dass es sich nicht um eine neuerliche Verschlechterung des lange Zeit ohnehin angespannten Umfelds im Bergbausektor handelt.

|

|

|

|

Positiv ist, dass sich insbesondere das Geschäft mit chinesischen Kunden so dynamisch entwickelt und dieses Land gegenwärtig für 35 Prozent der Konzernumsätze steht. Aber auch wichtige Märkte wie Russland und Polen entwickeln sich in die richtige Richtung. Auf Kurs ist SMT Scharf auch bei der Integration des im Februar übernommenen kanadischen Anbieters RDH (siehe dazu auch unseren Beitrag HIER). Bereits abgeschlossen sind die finanzielle und die vertriebsmäßige Einbindung von RDH, die technische Einbindung soll bis Ende 2019 stehen. Summa summarum bleibt Vorstandschef Theiß bei seiner Prognose für das Gesamtjahr 2018, wonach mit Erlösen in einem Korridor von 58 bis 62 Mio. Euro zu rechnen ist. Bezogen auf das EBIT liegt die Spanne weiterhin zwischen 4,5 und 5,5 Mio. Euro. Nun: Boersengefluester.de geht weiterhin davon aus, dass die Hammer diese Vorschau toppen werden – wenn auch etwas weniger deutlich, als wir ursprünglich gedacht haben.

Dafür gibt es den Titel allerdings auch entsprechend günstiger, was die Sache aus fundamentaler Sicht – zumindest für Neueinsteiger – noch interessanter macht. Immerhin wird die im Prime Standard gelistete Aktie gerade einmal zu einem KGV von etwas mehr als zehn gehandelt. Und auch den Aufschlag von rund 20 Prozent auf den Buchwert finden wir eher moderat. Die Analysten von Montega sehen das ebenfalls so und haben ihr Kursziel von 19 Euro nach den Neun-Monats-Zahlen bestätigt. Demnach hätte der Small Cap als ein Potenzial von deutlich mehr als 40 Prozent. Nur auf Dividenden müssen Anöger wohl weiterhin verzichten.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Foto: SMT Scharf AG

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.