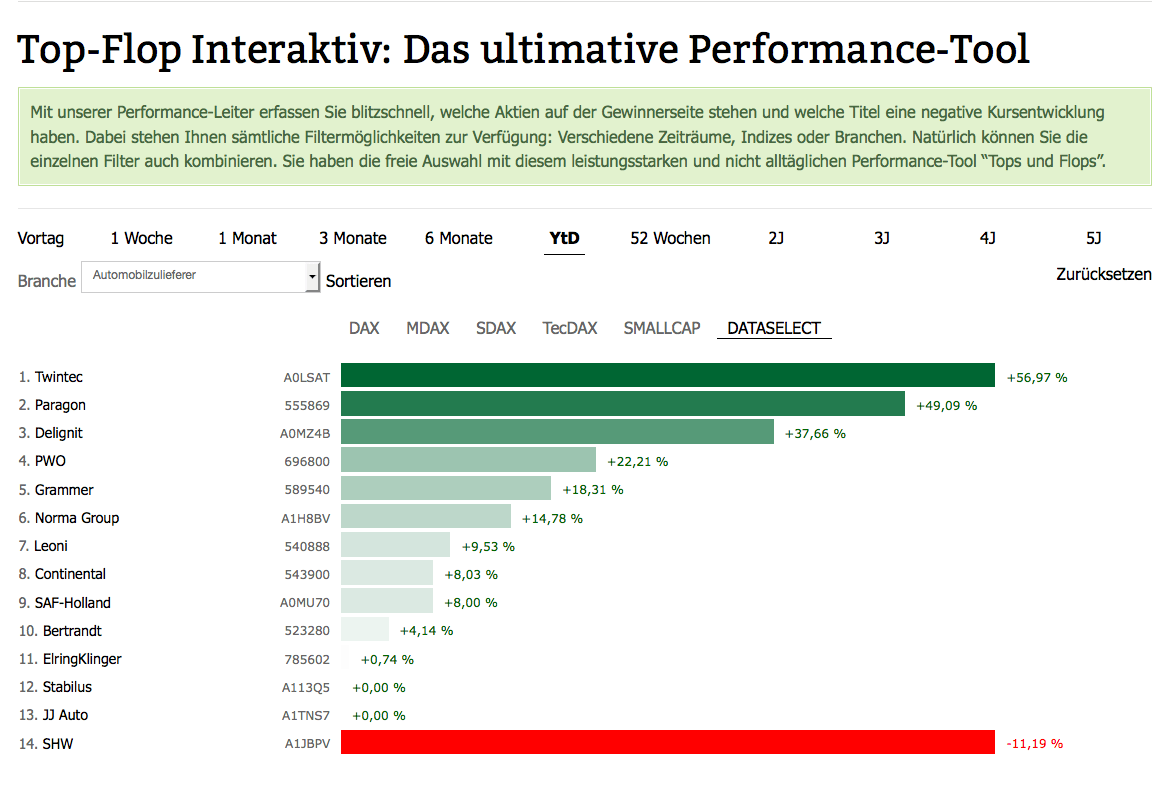

Die deutschen Autozulieferer sind auf Erfolgskurs und derzeit scheint es nichts zu geben, was sie aufhalten kann: So hat Continental im ersten Quartal kräftige Zuwächse bei Umsatz und operativem Gewinn verbucht. Deutschlands zweitgrößter Autozulieferer profitierte vor allem von dem guten Reifengeschäft. Nach eineinhalb Jahren Flaute war das Geschäft mit Ersatzreifen für Privat- und Flottenkunden in Schwung gekommen. Das gesamte Reifengeschäft steuert deutlich mehr als die Hälfte des operativen Gewinns des Konzerns bei. Allerdings florierte auch das klassische Zuliefergeschäft, wo Continental von Motor- und Getriebesteuerungen über Sensoren bis zu Brems- und Fahrassistenzsystemen alles herstellt.

Wegen der starken Geschäfte erhöhte Vorstandschef Elmar Degenhart bereits nach der Vorlage der Zahlen zum ersten Quartal die Ergebnisprognose für das Gesamtjahr. Statt zehn Prozent soll der operative Gewinn nun mindestens 10,5 Prozent des angepeilten Jahresumsatzes von 35 Mrd. Euro erreichen. Den zuversichtlichen Ausblick gab der Firmenlenker ab, obwohl er nicht ausschließen wollte, dass der starke Euro den Erlös um bis zu eine Mrd. Euro belasten könnte. Der jüngste Kursrückgang der Gemeinschaftswährung ist in diesem Zusammenhang eine mehr als willkommene Entlastung. Der Gewinn unterm Strich wird zudem dadurch beflügelt werden, dass die Nettoverschuldung im ersten Quartal im Jahresvergleich um 1,4 Mrd. auf 4,2 Mrd. Euro stark gedrückt worden ist und die Zinszahlungen deutlich sinken.

|

|

Continental  |

|

Die Autoverkäufe in China und den USA, den zwei größten Märkten der Welt, steigen. Und in Europa könnte sich der Autoabsatz von einem sehr niedrigen Niveau aus allmählich weiter erholen. Das spricht für eine anhaltend gute Geschäftsentwicklung bei Conti. Finanzchef Wolfgang Schäfer wartet auf die Genehmigung der Kartellbehörden für den Kauf des US-Kunststoff- und Kautschukspezialisten Veyance, den Conti im Februar angekündigt hatte. Durch die Akquisition des Herstellers von Transportbändern für Minen und von Schlauchsystemen für die Lebensmittel-, Kosmetik- und Pharmaindustrie verringert Conti die Abhängigkeit vom Autogeschäft und damit vom Preisdruck der Autohersteller. Schäfer denkt bereits über die nächsten Zukäufe nach. „Wenn ich mir unser Finanzprofil anschaue, könnten wir innerhalb der nächsten 18 Monate noch einmal eine Akquisition in der Größenordnung von Veyance stemmen“, sagte Schäfer.

Während die Aktie von Continental – nach dem super Kursanstieg von Anfang 2012 bis Ende 2013 – seit etlichen Monaten unterm Strich seitwärts tendiert, notiert jene von Leoni knapp unter dem Allzeithoch von 61,18 Euro. Der Kabel- und Bordnetzspezialist hat Rekordergebnisse für das erste Quartal vorgelegt. „Insgesamt ist das Jahr für Leoni dynamisch und gut gestartet“, sagte Vorstandschef Klaus Probst. Der Konzern profitierte nicht nur von den guten Absatzzahlen deutscher Autohersteller, sondern auch von der Besserung des Geschäfts bei den französischen Produzenten. Zudem kam das Geschäft mit anderen Industriezweigen in Schwung, wie der Investitionsgüter- und Medizintechnikindustrie und der Telekombranche. Probst bekräftigte die Jahresprognose: Demnach will der MDAX-Konzern bei einem Umsatz von rund 4,1 Mrd. Euro einen operativen Gewinn von mehr als 200 Mio. Euro erwirtschaften. Um weiter kräftig wachsen zu können, hat der Konzern die Investitionen deutlich erhöht: So wurden zuletzt Bordnetz-Werke in China, Mexiko und Serbien sowie Automobil- und Spezialkabelkapazitäten in Osteuropa auf- und ausgebaut.

|

|

| |

|

Probst, der am 30. Juni 2015 kurz nach seinem 62. Geburtstag von der Unternehmensspitze zurücktreten wird, hinterlässt seinem Nachfolger ehrgeizige Wachstumsziele für den Zeitraum bis 2025. So soll entgegen den ursprünglichen Planungen der Fokus verstärkt auf das Automobilgeschäft gelegt werden. Entsprechend soll der Umsatzanteil an den Konzernerlösen von 75 Prozent für 2013 auf 80 Prozent im Jahr 2025 zulegen. Stärker wachsen soll Leoni künftig vor allem in Asien und den USA. Während der Umsatzanteil aus Europa von 67 Prozent auf 40 Prozent im Jahr 2025 zurückgehen soll, ist für Amerika ein Anstieg auf 25 Prozent und für Asien sogar auf 35 Prozent geplant. Bereits 2016 will der Konzern die nächsten Meilensteine erreichen. Bei Erlösen von fünf Mrd. Euro soll die operative Marge auf sieben Prozent klettern.

Angesichts der erwarteten kräftigen Gewinnsteigerungen scheinen die Aktien der beiden Autozulieferer nicht zu hoch bewertet zu sein. Das 2015er-KGV für Continental liegt bei 12,5. Angesichts einer operativen Marge von mehr als zehn Prozent lässt sich diese Bewertung durchaus rechtfertigen. Das KGV für Leoni ist mit 11,4 zwar etwas geringer. Allerdings ist auch die Marge viel niedriger als bei Conti. Die Analysten von Goldman Sachs trauen der Leoni-Aktie Kurse bis in den Bereich um 69 Euro zu. Hauck & Aufhäuser sieht das MDAX-Papier gar erst bei 78 Euro als fair bewertet an. Bis dahin hätte das Papier noch ein Potenzial von erklecklichen 28,5 Prozent. Beim DAX-Wert Continental sticht dagegen die Studie der Citigroup mit einem Kursziel von 210 Euro hervor. Andere Finanzhäuser sehen Conti dagegen schon bei Notierungen zwischen 180 und knapp 200 Euro als ausgereizt an.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Continental | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 543900 | 62,940 | Halten | 12.588,38 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,62 | 12,75 | 0,68 | 9,58 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,95 | 3,78 | 0,30 | 4,08 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,50 | 2,20 | 3,50 | 26.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.05.2024 | 07.08.2024 | 11.11.2024 | 07.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -10,46% | -9,30% | -18,17% | -3,70% |

|

|

|||