Auf der Investor Relations-Tour von Rüttnauer Research am 7./8. September 2018 in Bremen wird auch Softing-Vorstand Dr. Wolfgang Trier vor Investoren präsentieren. Boersengefluester.de sprach bereits vorab mit dem CEO des Anbieters von Automatisierungslösungen und Messtechnikprodukten über die Entwicklung des Aktienkurses, die weiteren Prognosen, neue Produkte und das Potenzial der Tochter GlobalmatiX. Außerdem erklärt Trier die Hintergründe der jüngsten Stimmrechtsmitteilungen. Die Analysten von Warburg Research sehen in der Softing-Aktie zurzeit eine Halten-Position mit Kursziel 9,70 Euro. „Nach vier Quartalen mit einem Umsatzrückgang im Jahresvergleich war Q2 erfreulich. Eine Bestätigung der Umsatzentwicklung wäre eindeutig positiv und sollte das Sentiment stützen. Vor dem Hintergrund der veröffentlichten H1-Zahlen erscheinen unsere Umsatzschätzungen konservativ“, heißt es in der jüngsten Warburg-Studie (HIER). Gelistet ist die Softing-Aktie im streng regulierten Segment Prime Standard. Der Börsenwert beträgt zurzeit knapp 83 Mio. Euro. Vor gut vier Jahren lag die Marktkapitalisierung des in Haar angesiedelten Unternehmens noch bei annähernd 110 Mio. Euro. Für boersengefluester.de bietet der Titel eine ansprechende Chance-Risiko-Relation.

|

|

Softing  |

|

Herr Dr. Trier, als wir Sie vor zwölf Monaten zum Interview getroffen haben, notierte die Softing-Aktie bei 10,50 Euro. Die aktuelle Notiz liegt bei 9,10 Euro. Nicht gerade eine Traumperformance oder wie schätzen Sie die Entwicklung ein?

Dr. Wolfgang Trier: Natürlich kann ich die Enttäuschung der Investoren nachvollziehen. Ich bin ja selbst Großaktionär der Softing AG und somit stärker betroffen als jeder andere. Allerdings bin ich zuversichtlich, die Investoren durch unsere verbesserte strategische Positionierung sowie durch die auf Jahressicht deutlichen Verbesserungen im operativen Bereich von Softing zu überzeugen. Wir hatten unseren Tiefpunkt bei 7,60 Euro. Wir sehen uns somit auf dem richtigen Weg, wenngleich noch lange nicht am Ziel angekommen.

Dr. Wolfgang Trier: Natürlich kann ich die Enttäuschung der Investoren nachvollziehen. Ich bin ja selbst Großaktionär der Softing AG und somit stärker betroffen als jeder andere. Allerdings bin ich zuversichtlich, die Investoren durch unsere verbesserte strategische Positionierung sowie durch die auf Jahressicht deutlichen Verbesserungen im operativen Bereich von Softing zu überzeugen. Wir hatten unseren Tiefpunkt bei 7,60 Euro. Wir sehen uns somit auf dem richtigen Weg, wenngleich noch lange nicht am Ziel angekommen.

Warum hat sich Softing zuletzt so schwergetan, an das Ergebnisniveau früherer Geschäftsjahre anzuknüpfen?

Dr. Wolfgang Trier: Wie bekannt hatten wir einige Herausforderungen im Bereich Automotive. Neben diesen hausgemachten Themen galt es im Segment Industrial den Einbruch im Bereich Öl & Gas durch andere Produkte zu ersetzen. Gleichzeitig haben wir die Wachstumsstrategie im Bereich IT Networks weiterverfolgt, was mittelfristig richtig, kurzfristig aber zu Lasten der Marge gegangen ist. Das waren recht viele Themen zur gleichen Zeit. Inzwischen haben wir uns ergebnisseitig nicht nur stabilisiert, sondern haben die Weichen dafür gestellt, um mittelfristig das Margenniveau früherer Geschäftsjahre wieder erreichen und auch übertreffen zu können.

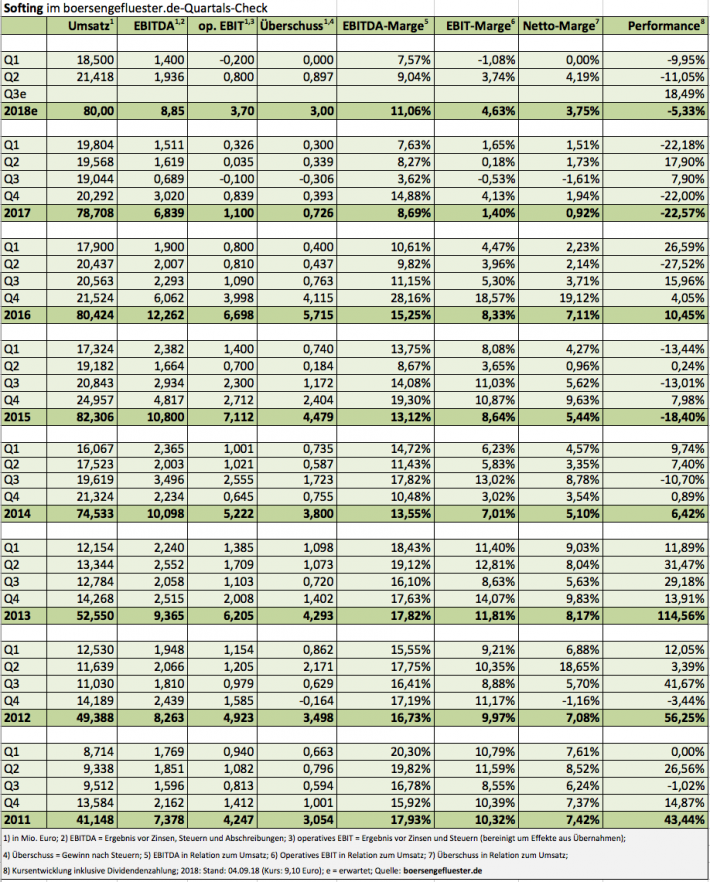

Im zweiten Quartal 2018 haben Sie Umsatz (+9,5 Prozent) und Nettoergebnis (+165 Prozent) deutlich gesteigert. Ist das nur eine Momentaufnahme oder dürfen Ihre Aktionäre nun endlich auf den Beginn einer nachhaltigen Trendwende hoffen?

Dr. Wolfgang Trier: Wir sehen hierin tatsächlich eine Trendwende, wenngleich auf Quartalsebene immer wieder Schwankungen zu erwarten sind. In den vergangenen zwölf Monaten haben wir eine Reihe neuer Produkte definiert und entwickelt, ohne jedoch von einer strikten Kostendisziplin abzuweichen. Gleichzeitig sehen wir eine Erhöhung der Nachfrage, vor allem in den margenstarken Themen. Auch die Tatsache, dass einige Großkunden jetzt schon umfassende Aufträge für 2019 platziert haben, deutet auf einen nachhaltigen Trend hin.

Die deutliche Zunahme des Auftragseingangs im zweiten Quartal auf 23,3 Mio. Euro (+31 Prozent) basiert auf neu entwickelten Produkten und Dienstleistungen. Welche sind dies konkret?

Dr. Wolfgang Trier: Im Segment Industrial haben mehrere Hard- und Software-Produkte Marktreife erhalten. Hierfür sehen wir bereits ein erfreulich deutliches Interesse. Den Hauptumsatzträger im Segment IT Networks haben wir mit zusätzlichen Funktionen und einem Lizensierungsmodell ausgestattet, das unseren Kunden einen günstigen Einstieg bei gleichzeitigem Investitionsschutz durch Upgrades ermöglicht. Das hat wesentlich zum starken Wachstum beigetragen, aber auch mit unseren Distributionsprodukten konnten wir deutlich punkten.

Zum Jahresende hin rechnen Sie mit „überproportionalen Umsatz- und Ergebnisbeiträgen durch die Markteinführung weiterer margenstarker Produkte in den Segmenten Automotive und IT Networks“. Was haben Sie konkret in der Pipeline und was macht Sie so zuversichtlich, dass diese Produktneuheiten am Markt auch schnell angenommen werden?

Dr. Wolfgang Trier: Im Segment Automotive werden wir im vierten Quartal 2018 eine erste Implementierung der neuen Version unserer DTS-Software, dem Hauptumsatzträger bei den Diagnosewerkzeugen, ausliefern. Beginnend jetzt im September werden komplexe Systeme für Kunden aus der Öl & Gas-Industrie im Wert von rund 2 Mio. Euro ausgeliefert. Zudem wird Mitte September mit unserem NetXpert XG ein komplett neues Gerät der IT Networks vorgestellt, für das es am Markt bisher nichts Vergleichbares gibt. Dazu kommt das traditionell starke Jahresendgeschäft bei IT Networks, das wir erstmalig international in voller Besetzung von Vertrieb und Marketing bearbeiten können. In Summe wird uns dies einen deutlichen Schub geben.

Im Segment Automotive versprechen Sie sich zusätzliche Dynamik von der Anfang Februar gegründeten „Softing Technology Shanghai“, dem Joint Venture mit ihrem langjährigen chinesischen Projekt- und Vertriebspartner. Was hat sich in den ersten sieben Monaten getan und welche Erwartung haben Sie mittelfristig an den chinesischen Markt?

Dr. Wolfgang Trier: In unserer ersten Roadshow in China konnten wir mehr als 300 Entwickler und Entscheider aus der Automobilindustrie bei unseren Tagesseminaren über „Diagnose 4.0“ die Fähigkeiten unserer Technologie vorstellen. Infolge dieser Initiative haben wir bei den chinesischen Fahrzeugherstellern eine zweistellige Zahl an direkten Produktvorführungen in den Werken abgehalten. Nun gilt es, bei laufenden Ausschreibungen erste Projekte zu realisieren, um Vertrauen aufzubauen und den Weg für noch größere zukünftige Beauftragungen zu ebnen. Mittelfristig rechnen wir für das Joint Venture mit einem jährlichen Volumen von mehreren Millionen Euro.

Ruhig ist es um Ihre Diagnose-App car asyst geworden. Wie ist hier der aktuelle Stand? Haben sich Ihre Erwartungen an car asyst bisher erfüllt?

Dr. Wolfgang Trier: Die App hat beim Pilotkunden die Zielgröße einer installierten Basis von 1.000 Lizenzen noch nicht überschreiten können. Allerdings basieren einige aktuelle Angebote bei laufenden Ausschreibungen auf der Technologie von car asyst. Wir erwarten daher, car asyst auf diesem Wege breiter in den Markt zu tragen.

Die Mitte März übernommene GlobalmatiX AG wird 2018 bei einem Umsatz von rund 0,8 Mio. Euro Umsatz das Konzern-EBIT (Ergebnis vor Zinsen und Steuern) voraussichtlich mit bis zu einer Million Euro belasten. Was versprechen Sie sich von dieser Übernahme?

Dr. Wolfgang Trier: GlobalmatiX hat das Potenzial eines zweistelligen Umsatzbeitrags bei sehr guten Margen. Dazu ist es jedoch wichtig, unsere Technologie schnell und breit im Markt einzuführen. Daher haben wir uns in der Planung für eine Wachstumsstrategie entschieden, bei der zunächst in 2019 neben Europa auch das US-Geschäft aufgebaut werden soll. Dort sieht der Geschäftsplan bereits in 2020 siebenstellige Umsätze vor. Damit werden erste Erlöse in 2019 umgehend wieder investiert. Derzeit laufen bei drei Kunden Testflotten. Diese umfassen zunächst nur eine zweistellige Anzahl von Fahrzeugen. In einer zweiten Stufe wollen unsere Leitkunden dies dann auf eine vierstellige Anzahl von Fahrzeugen ausweiten, um anschließend in die Breite zu gehen. In diesem Schritt erwarten wir bei den Leitkunden mehrere zehntausend Fahrzeuge, die jährlich hinzukommen.

Das Geschäft Ihrer US-Töchter lief zuletzt gut und profitierte dabei von der starken amerikanischen Konjunktur. Wird sich dies in den nächsten Quartalen fortsetzen oder gibt es erste Warnzeichen einer bevorstehenden Abkühlung?

Dr. Wolfgang Trier: Alles deutet derzeit auf einen sehr stabilen US-Markt und gute Ergebnisse auch im zweiten Halbjahr hin. In diesen Monaten geht es auf Seiten der Geschäftsleitung gar nicht mehr um das Geschäft im laufenden, sondern um die Chancen im kommenden Jahr und darüber hinaus. Es laufen sehr viele gute Gespräche über neue Design-Ins und Anwendungen, die zukünftig mit unseren Produkten ausgestattet werden sollen. Wir erwarten daher vom US-Markt nicht nur weiterhin starke Beiträge, sondern deutliche Wachstumsimpulse.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Softing | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 517800 | 5,400 | Kaufen | 49,17 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,59 | 19,07 | 0,62 | 42,52 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,94 | 5,40 | 0,44 | 4,31 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,10 | 0,13 | 2,41 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 14.08.2024 | 12.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,00% | -10,43% | 0,00% | -27,03% |

|

|||

Eines Ihrer Ziele ist es, die starke saisonale Abhängigkeit vom vierten Quartal zu verringern. Mit welchen Maßnahmen wollen Sie dies erreichen?

Dr. Wolfgang Trier: Bei den Hardware-lastigen Verkäufen haben wir nur einen geringen Einfluss auf die saisonale Komponente, da der Kunde dann kauft, wenn er die Ware benötigt. In der Fertigungslogistik haben wir einiges verbessert. Ähnliche Großaufträge wie die aus der Prozessindustrie, die wir erst ab Mitte des dritten Quartals überhaupt liefern können, werden wir zukünftig bei vergleichbaren Bestellungen kontinuierlich über das Jahr bedienen können. Unser Servicegeschäft und die Verschiebung hin zu Jahresverträgen statt Einmal-Lizenzen werden glättend wirken. Es gibt aber auch Teilmärkte, in denen im letzten Quartal bis zu einem Drittel des Jahresgeschäfts abgewickelt wird. IT Networks fällt in diese Kategorie. Dort werden wir die Dominanz des vierten Quartals nie ganz ablegen können.

Das Wachstum des Softing-Konzerns ist zuletzt ins Stocken geraten. Wann wollen Sie die Umsatzmarke von 100 Mio. Euro überspringen?

Dr. Wolfgang Trier: Organisch wird dies dann möglich sein, wenn GlobalmatiX von der ersten Aufbau- und Implementierungsphase in das Volumengeschäft eintritt und gleichzeitig die etablierten Geschäftsbereiche ihre Neuprodukte in ein Volumengeschäft getragen haben. Es gibt ein paar Joker, aber realistisch würde ich heute vom Geschäftsjahr 2020 ausgehen.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 78,71 | 83,89 | 91,07 | 77,60 | 84,69 | 98,31 | 112,60 | |

| EBITDA1,2 | 6,84 | 9,02 | 12,12 | 7,76 | 9,07 | 9,73 | 13,92 | |

| EBITDA-Marge3 | 8,69 | 10,75 | 13,31 | 10,00 | 10,71 | 9,90 | 12,36 | |

| EBIT1,4 | 2,35 | 4,08 | 4,30 | -3,93 | -0,48 | 0,76 | -2,72 | |

| EBIT-Marge5 | 2,99 | 4,86 | 4,72 | -5,06 | -0,57 | 0,77 | -2,42 | |

| Jahresüberschuss1 | 0,73 | 3,33 | 2,93 | -4,58 | -0,07 | -1,18 | -5,71 | |

| Netto-Marge6 | 0,93 | 3,97 | 3,22 | -5,90 | -0,08 | -1,20 | -5,07 | |

| Cashflow1,7 | 3,56 | 9,43 | 10,37 | 4,91 | 11,05 | 3,82 | 9,10 | |

| Ergebnis je Aktie8 | 0,10 | 0,38 | 0,31 | -0,50 | 0,01 | -0,13 | -0,63 | |

| Dividende8 | 0,13 | 0,13 | 0,04 | 0,04 | 0,10 | 0,10 | 0,13 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Rödl & Partner |

Eine Frage zu den jüngsten Stimmrechtsmitteilungen von Mitte Juli: Was hat es eigentlich mit Herrn Durell, der HELM Trust Company Limited und Ihren Softing-Anteilen auf sich?

Dr. Wolfgang Trier: Die Meldung von HELM ist für den Markt schwer verständlich. Passiert ist schlicht gar nichts, d. h. sämtliche von HELM Trust für meine Familienstiftung gehaltenen und verwalteten Aktien sind unverändert vorhanden. Es wurde nicht ge- oder verkauft. Die Grundlage der Meldung liegt in der Kapitalerhöhung zum Kauf der GlobalmatiX. Damit wurde bei unveränderter absoluter Zahl der vom Trust gehaltenen Softing-Aktien der 25-Prozent-Schwellenwert unterschritten und somit eine Meldung fällig. Nun hat es offenbar Nachfragen des BaFin zur „letztlich bestimmenden Person“ in HELM gegeben, da seitens des BaFin die Meldungskette immer bis zum letzten Bestimmer durchgängig sein muss, d. h. dieser muss auch melden, obwohl ihm die Aktien gar nicht gehören. Nur aus diesem Grunde wurde diese Stimmrechtsmitteilung ausgelöst.

Die Kursentwicklung der Softing-Aktie war in den letzten Jahren enttäuschend. Warum soll sich das in den nächsten zwölf Monaten ändern und wie wollen Sie das Vertrauen der Anleger zurückgewinnen?

Dr. Wolfgang Trier: Zur Kursentwicklung möchte ich mich grundsätzlich nur sehr vorsichtig äußern. Softing hat in den vergangenen beiden Jahren nicht liefern können, was von uns geplant und erwartet war. Das hat zu einer Verunsicherung der Anleger geführt, die sich auch im Kurs niedergeschlagen hat. Wir sehen uns heute sowohl strategisch wie auch operativ in unseren Märkten weit besser positioniert. Ich bin sicher, dass die Anleger dies verstehen und auch honorieren werden.

|

|

| Softing |

|

Dr. Wolfgang Trier ist seit Juni 2002 Vorstandsvorsitzender der Softing AG mit Sitz in Haar, östlich von München. Promoviert hat Trier an der RWTH Aachen.