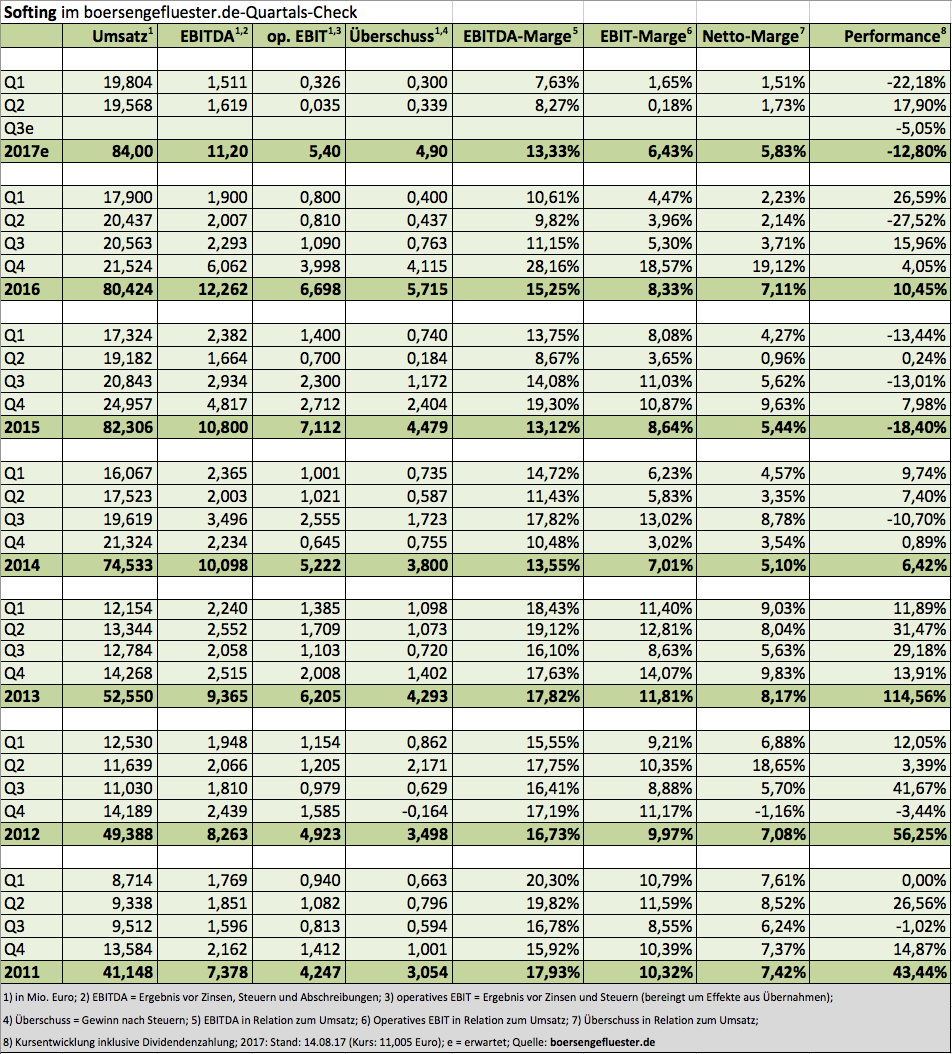

Die gute Nachricht von Softing-CEO Wolfgang Trier vorweg: „Automotive ist längst über den Tiefpunkt hinweg. Die Produktentwicklung verläuft seit Monaten wieder nach Zeitplan. Wir konnten kritische Kundenprojekte stabilisieren und sogar erste Neuaufträge für die im Herbst produktreifen Entwicklungen gewinnen.“ So gesehen können die Nachrichten des Anbieters von Messtechnikgeräten in den kommenden Quartalen eigentlich nur besser werden, was sich dann hoffentlich auch positiv auf den, seit einer gefühlten Ewigkeit dahinplätschernden, Aktienkurs auswirken sollte. Noch zeigen die Halbjahreszahlen aber ein tristes Bild für das Automobilsegment von Softing. Der Anteil an den Konzernerlösen ist zum Halbjahr 2017 um zehn Prozentpunkte auf 22 Prozent eingeknickt. Das um Effekte aus Übernahmen bereinigte operative Ergebnis vor Zinsen und Steuern war mit minus 1,77 Mio. Euro per Ende Juni 2017 tiefrot. In der entsprechenden Vorjahresperiode sorgten die Automobilkunden noch für ein positives Segment-EBIT von 1,58 Mio. Euro.

So ist es auch kein Wunder, dass das operative Ergebnis auf Konzernebene zum Halbjahr gerade einmal 361.000 Euro beträgt. Um die für das Gesamtjahr avisierte Größenordnung von rund 5 Mio. Euro zu erreichen, muss Softing also Vollgas geben. Die Entscheidung fällt – wieder einmal – im traditionell wichtigen Abschlussviertel. Dabei ist Vorstand Trier die hohe Abhängigkeit vom Jahresendgeschäft eigentlich ein Dorn im Auge, zumal sie auch aus Kapitalmarktsicht für Unsicherheit und damit einen Bewertungsabschlag sorgt. Noch lässt sich das Saisonmuster aber nicht gänzlich aushebeln. Im Gegenteil: „Einen besonderen Hub im Ertrag erwarten wir durch Geschäfte mit Softwarelizenzen und Entwicklungsentgelten, die sich für das vierte Quartal andeuten“, sagt Trier.

|

|

Softing  |

|

Beinahe ein Dauerthema bleiben weitere Zukäufe, zumal die in Haar bei München angesiedelte Gesellschaft zur Jahresmitte 2017 noch eine Zehn-Prozent-Kapitalerhöhung platziert hat. „Softing ist derzeit mit mehreren Unternehmen in konkreten Gesprächen. Genauere Angaben können wir jedoch derzeit nicht machen“, heißt es dazu im Zwischenbericht. Kennzahlentechnisch präsentiert sich die – zu Hochzeiten im Jahr 2014 einmal sehr anspruchsvoll bewertete – Softing-Aktie mittlerweile in Leichtbauweise. Gegenwärtig wird der im Prime Standard gelistete Small Cap mit einem Kurs-Buchwert-Verhältnis (KBV) von 1,6 gehandelt – vor drei Jahren legten Investoren für Softing das 3,4fache des Eigenkapitals auf den Tisch. Die Marktkapitalisierung beträgt momentan 83,6 Mio. Euro. Hinzu kommen Netto-Finanzverbindlichkeiten (inklusive Pensionsrückstellungen) von gut 4,1 Mio. Euro.

Sollte Softing im kommenden Jahr das von Warburg Research prognostizierte operative EBIT von 8,6 Mio. Euro tatsächlich erreichen, ergäbe das ein entsprechendes Multiple von gerade einmal 10,2. Andere Unternehmen aus dem Sektor, wie HMS Industrial Networks (WKN: A2DYY7) aus Schweden oder die italienische Gefran (WKN: 918615), kommen hier auf markant höhere Bewertungen. Nicht börsennotiert ist indes der US-Industriekonzern Fluke Networks – ein ansonsten dominanter Player in dem Sektor. Darüber hinaus geben im Automatisierungsbereich Großkonzerne wie Siemens oder Rockwell Automation aus den Vereinigten Staaten den Takt vor. Risikobereite Investoren setzen darauf, dass der Tiefpunkt im Automotivgeschäft tatsächlich längst überwunden ist und das Geschäft mit den Industriekunden – früher einmal der Kostgänger im Softing-Konzern – seine solide Entwicklung fortsetzt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Softing | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 517800 | 5,300 | Kaufen | 48,26 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,32 | 19,07 | 0,62 | 42,52 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,92 | 5,30 | 0,43 | 4,25 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,10 | 0,13 | 2,45 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 14.08.2024 | 12.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,85% | -12,11% | 0,00% | -27,03% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 78,71 | 83,89 | 91,07 | 77,60 | 84,69 | 98,31 | 112,60 | |

| EBITDA1,2 | 6,84 | 9,02 | 12,12 | 7,76 | 9,07 | 9,73 | 13,92 | |

| EBITDA-Marge3 | 8,69 | 10,75 | 13,31 | 10,00 | 10,71 | 9,90 | 12,36 | |

| EBIT1,4 | 2,35 | 4,08 | 4,30 | -3,93 | -0,48 | 0,76 | -2,72 | |

| EBIT-Marge5 | 2,99 | 4,86 | 4,72 | -5,06 | -0,57 | 0,77 | -2,42 | |

| Jahresüberschuss1 | 0,73 | 3,33 | 2,93 | -4,58 | -0,07 | -1,18 | -5,71 | |

| Netto-Marge6 | 0,93 | 3,97 | 3,22 | -5,90 | -0,08 | -1,20 | -5,07 | |

| Cashflow1,7 | 3,56 | 9,43 | 10,37 | 4,91 | 11,05 | 3,82 | 9,10 | |

| Ergebnis je Aktie8 | 0,10 | 0,38 | 0,31 | -0,50 | 0,01 | -0,13 | -0,63 | |

| Dividende8 | 0,13 | 0,13 | 0,04 | 0,04 | 0,10 | 0,10 | 0,13 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Rödl & Partner |

Foto: pixabay