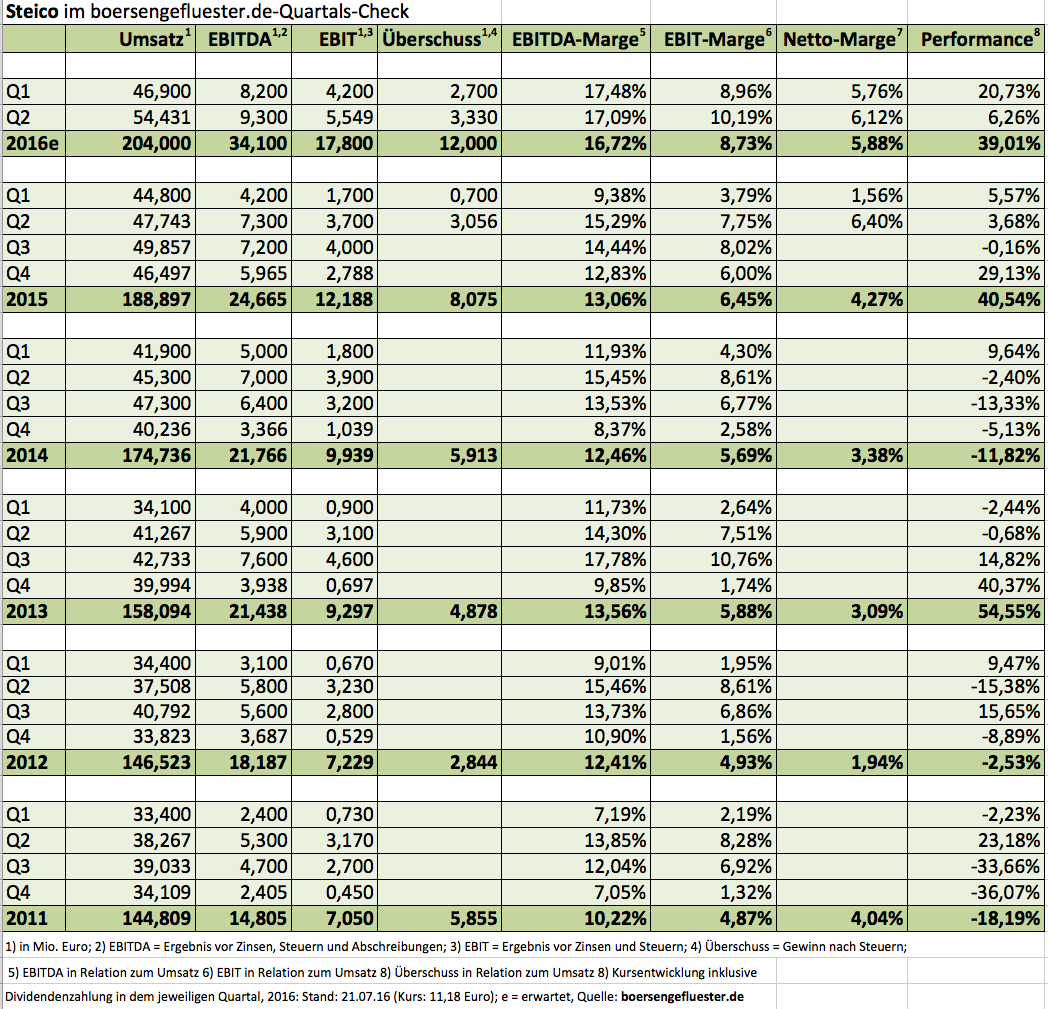

Schlag auf Schlag geht es in diesem Jahr bei Steico – zumindest in Sachen Ergebnisprognosen. Rechnete der Dämmstoffhersteller zur Vorlage der des 2015er-Geschäftsberichts für das Ergebnis vor Zinsen und Steuern (EBIT) mit einem Zuwachs im „niedrigen zweistelligen Prozentbereich“, setzte Steico quasi zeitlich mit der Präsentation des sehr starken Q1-Berichts einen drauf und formulierte ein EBIT-Wachstum im „deutlich zweistelligen Prozentbereich“ als neues Ziel für 2016. Mit den jetzt vorgelegten Halbjahreszahlen wird das in Feldkirchen bei München angesiedelte Unternehmen nochmals konkreter und stellt für das EBIT ein Plus im „oberen zweistelligen Prozentbereich“ in Aussicht. Interessant ist, dass die Erlösvorschau, die eine Wachstumsrate im „oberen einstelligen Prozentbereich“ beinhaltet, nicht einmal angetastet wurde. Demnach zeigen die enormen Investitionen in neue Produktionsanlagen wie die Furnierschichtholzanlage in Polen bereits Wirkung. Dem Kapitalmarkt ist die gute Entwicklung bei Steico naturgemäß nicht verborgen geblieben. Allein im laufenden Jahr kletterte der Aktienkurs um deutlich mehr als ein Drittel und notiert fast wieder auf dem Mai-Hoch bei 11,50 Euro. Hier liegt auch das Mehrjahres-Top vom Frühjahr 2011. Lediglich der im Juni 2007 bei sportlichen 17,50 Euro angesetzte Emissionskurs ist noch ein gehöriges Stück entfernt.

Dabei steht Steico heute wesentlich besser da als zum Zeitpunkt des IPO. Damals kam die Gesellschaft auf Erlöse von rund 97 Mio. Euro sowie ein Betriebsergebnis von 6,7 Mio. Euro. Zum Vergleich: Für 2016 rechnet boersengefluester.de mit einem Umsatzanstieg auf 204 Mio. Euro sowie einer Verbesserung des EBIT von 12,2 Mio. auf knapp 18 Mio. Euro. Grundlage dafür sind die nochmals besser als erwartet ausgefallenen Halbjahreszahlen. Erstmals seit 2013 kam Steico innerhalb eines Quartals auf eine EBIT-Marge oberhalb von zehn Prozent. Insgesamt türmten sich die Erlöse nach sechs Monaten 2016 auf 101,33 Mio. Euro (Vorjahr: 92,54 Mio. Euro). Das Ergebnis vor Zinsen und Steuern erreichte 9,75 Mio. Euro – nach 5,42 Mio. Euro im entsprechenden Vergleichszeitraum 2015. Ausschließlich Wein wird aber auch bei Steico nicht aufgetischt. Der Druck auf die Margen gehört dabei fast schon zur Routine. Als neue mögliche Belastung könnte sich darüber hinaus das EU-Austrittsvotum der Briten erweisen. Immerhin ist die Insel nach Deutschland der zweitgrößte Absatzmarkt für Steico. Konkrete Auswirkungen sind schon jetzt durch den Druck auf das britische Pfund zu spüren. „Der Steico-Konzern verkauft seine Waren nach Großbritannien überwiegend in Pfund und trägt damit das Währungsrisiko“, heißt es im Zwischenbericht. Summa summarum geht das Steico-Management davon aus, dass sich die kräftigen Zuwachsraten der ersten sechs Monate so wohl nicht halten lassen.

|

|

Steico  |

|

Trotzdem: Gemessen an der jetzigen Prognosen hat die Steico-Aktie ihr Potenzial wohl noch nicht ausgeschöpft. Zwar haben die enormen Investitionen die Netto-Finanzverschuldung auf mehr als 70 Mio. Euro anschwellen lassen (2013 waren es weniger als 14 Mio. Euro), so dass der gesamte Unternehmenswert (Marktkapitalisierung + Netto-Finanzverschuldung) mittlerweile auf annähernd 217 Mio. Euro gestiegen ist. Das wiederum läuft auf ein Bewertungsmultiple von immerhin 12,0 mal EBIT für 2016 hinaus. Vorbei sind auch die Zeiten, als der Small Cap noch mit einem Abschlag zum Buchwert gehandelt wurde. Zurzeit kommt Steico auf ein Kurs-Buchwert-Verhältnis (KBV) von mehr als 1,3. Trotzdem: Super heiß sind die Bewertungsrelationen allesamt noch nicht. Sollte die Baukonjunktur nicht komplett einknicken und es keine sibirischen Winter hierzulande geben, dürfte Steico – auch Dank der neuen Produktionsstätten – auf der Erfolgsspur bleiben. Kurse um 14 Euro halten wir da für durchaus möglich. Die wichtigsten Wettbewerber im Kerngeschäft von Steico sind hierzulande Firmen wie Gutex, Homatherm, und Schneider – allesamt nicht börsennotiert. Bemerkenswert sind die Entwicklungen bei den internationalen Konkurrenten: Die Schweizer Pavatex wurde Ende Mai 2016 von dem französischen Soprema-Konzern übernommen. Kurz vorher hat der zur Saint-Gobain Gruppe gehörige Dämmstoffhersteller Isover entschieden, Buitex Recyclage, die Sparte Holzfaserdämmstoffe von Buitex, zu kaufen. Abgesehen von Saint Gobain sind zwar auch diese Gesellschaften nicht gelistet. Doch eine Prise Übernahmefantasie kann auch der Steico-Aktie nicht schaden. Immerhin wurde vor einigen Jahren schon einmal getuschelt, dass Steico für Saint-Gobain interessant sein könnte.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Steico | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0LR93 | 28,250 | Halten | 397,86 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,23 | 20,48 | 0,84 | 15,91 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,49 | 6,06 | 1,09 | 8,76 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,40 | 0,25 | 0,88 | 21.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2023 | 24.07.2023 | 18.10.2023 | 14.05.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,27% | -2,64% | -16,05% | -41,08% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 230,31 | 251,96 | 281,00 | 308,77 | 388,18 | 445,16 | 365,30 | |

| EBITDA1,2 | 37,91 | 44,41 | 56,71 | 57,02 | 91,31 | 90,05 | 59,60 | |

| EBITDA-Marge3 | 16,46 | 17,63 | 20,18 | 18,47 | 23,52 | 20,23 | 16,32 | |

| EBIT1,4 | 22,02 | 24,56 | 32,49 | 33,58 | 67,61 | 65,20 | 30,10 | |

| EBIT-Marge5 | 9,56 | 9,75 | 11,56 | 10,88 | 17,42 | 14,65 | 8,24 | |

| Jahresüberschuss1 | 15,27 | 16,16 | 22,79 | 25,43 | 48,16 | 47,86 | 17,50 | |

| Netto-Marge6 | 6,63 | 6,41 | 8,11 | 8,24 | 12,41 | 10,75 | 4,79 | |

| Cashflow1,7 | 25,49 | 40,52 | 43,36 | 42,91 | 85,76 | 65,63 | 38,00 | |

| Ergebnis je Aktie8 | 1,08 | 1,15 | 1,62 | 1,81 | 3,42 | 3,40 | 1,24 | |

| Dividende8 | 0,21 | 0,25 | 0,25 | 0,30 | 0,40 | 0,40 | 0,25 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Deloitte |

Foto: picjumbo.com