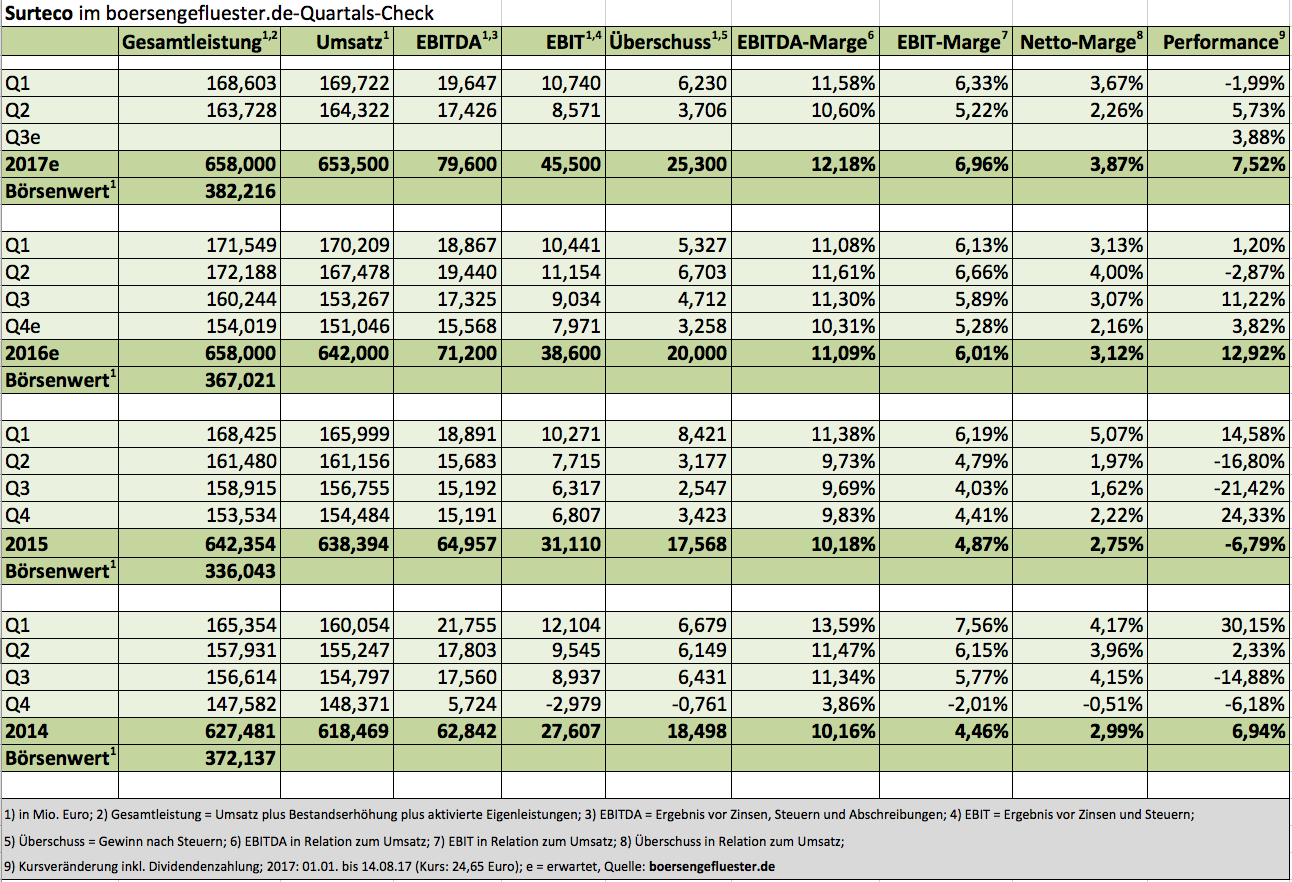

Mit der Übernahme des britischen Kunststoffprofilherstellers Nenplas und der portugiesischen Probos-Gruppe – einem Anbieter von Kunststoffkantenbändern – sorgte Surteco zuletzt für Schlagzeilen in der Branche. Die Botschaft des Zulieferers für die Möbel- und Holzwerkstoffindustrie war eindeutig: Die 2013 erfolgte Akquisition von Süddekor (inklusive Werksverlagerung) ist vollständig integriert, Zeit für neue Wachstumsbeschleuniger. Dabei spielt die Musik – zumindest was die Perspektiven angeht – zurzeit eher im Kunststoffbereich und weniger im Papiersektor. Das zeigt sich auch in den jetzt vorgelegten Halbjahreszahlen. Während die Erlöse in der Geschäftseinheit Papier um 10,1 Prozent auf 188,51 Mio. Euro zurückfielen, kam der Kunststoffsektor – auch konsolidierungsbedingt – auf ein Plus von 13,4 Prozent auf 145,89 Mio. Euro. Als Grund für die Umsatzschwäche im Papierbereich nennt Surteco die Einstellung margenschwacher Aktivitäten und vorgezogene Bestellungen im Vorjahr. Dennoch nimmt der Surteco-Vorstandsvorsitzende Herbert Müller kein Blatt vor den Mund: „Während die Kunststoffsparte die Erwartungen im ersten Halbjahr erfüllt hat, sind wir mit der Entwicklung im Papiersegment nicht zufrieden.“

Beim Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hat dagegen der Papierbereich die Nase vorn. Enorme Preissteigerungen für Rohstoffe im Kunststoffbereich sowie die höheren Personalkosten infolge des Nenplas-Deals sorgten dafür, dass das EBIT in der Kunststoffsparte um 7,7 Prozent auf 11,18 Mio. Euro zurückfiel, während die Papiereinheit ein mit 13,00 Mio. Euro um 3,6 Prozent verbessertes Betriebsergebnis beisteuerte. Für das Gesamtjahr geht Müller weiterhin davon aus, dass die Papiersparte – trotz deutlich rückläufiger Umsätze – einen leichten EBIT-Anstieg hinbekommt. In der Kunststoffeinheit will Surteco spürbar aufholen, so dass am Jahresende auch beim EBIT eine „erhebliche Verbesserung“ steht. Insgesamt bleibt Müller bei seinen bisherigen Prognosen, wonach für den Konzern 2017 mit einem EBIT zwischen 42 und 46 Mio. Euro zu rechnen ist. Zur Einordnung: Auf dem Börsenparkett herrscht momentan die Meinung vor, dass Surteco hier eher den oberen Bereich touchiert. Dafür muss die im Prime Standard notierte Gesellschaft aber noch einen Zacken zulegen, schließlich erreichte das EBIT zum Ende des ersten Halbjahrs 2017 „erst“ knapp 21,60 Mio. Euro.

|

|

Surteco Group  |

|

Ansonsten bleibt boersengefluester.de bei seiner positiven Einschätzung für den ehemaligen SDAX-Titel. Beim gegenwärtigen Kurs von 24,65 Euro bringt es Surteco auf eine Marktkapitalisierung von 382,2 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 114,4 Mio. Euro. Beide Größen addiert ergeben einen Unternehmenswert (Enterprise Value) von 496,6 Mio. Euro, bezogen auf das für 2017 zu erwartende Betriebsergebnis ist das relativ geerdet. Ein Pluspunkt ist außerdem das niedrige Kurs-Buchwert-Verhältnis (KBV) von rund 1,2. Und mit ein wenig Fortune erhöht Surteco im kommenden Jahr sogar leicht die Dividende, so dass der Titel auf eine Rendite nördlich von drei Prozent kommt. Summa summarum bietet Surteco attraktive fundamentale Kennzahlen. Allerdings muss die Gesellschaft aus Buttenwiesen-Pfaffenhofen nun aber auch zeigen, dass sie den Ergebnisswing in der Papiersparte in der zweiten Jahreshälfte tatsächlich auch so hinbekommt. Eine positive Überraschung war der jetzt vorgelegte Halbjahresbericht nämlich nicht gerade.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Surteco Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 517690 | 15,700 | Kaufen | 243,44 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,63 | 17,54 | 0,67 | 11,06 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,59 | 3,52 | 0,29 | 6,09 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,70 | 0,00 | 0,00 | 07.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.04.2024 | 31.07.2024 | 27.10.2023 | 24.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 5,85% | -2,01% | -3,09% | -23,79% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 689,65 | 698,98 | 675,27 | 626,99 | 757,06 | 747,70 | 835,10 | |

| EBITDA1,2 | 83,09 | 72,78 | 66,29 | 88,32 | 114,76 | 84,18 | 66,60 | |

| EBITDA-Marge3 | 12,05 | 10,41 | 9,82 | 14,09 | 15,16 | 11,26 | 7,98 | |

| EBIT1,4 | 44,67 | 32,20 | 21,12 | 46,15 | 72,52 | 40,18 | 8,10 | |

| EBIT-Marge5 | 6,48 | 4,61 | 3,13 | 7,36 | 9,58 | 5,37 | 0,97 | |

| Jahresüberschuss1 | 26,33 | 18,93 | 9,76 | 33,77 | 47,81 | 25,23 | 2,95 | |

| Netto-Marge6 | 3,82 | 2,71 | 1,45 | 5,39 | 6,32 | 3,37 | 0,35 | |

| Cashflow1,7 | 82,90 | 60,70 | 84,04 | 82,66 | 43,75 | 69,14 | 0,00 | |

| Ergebnis je Aktie8 | 1,69 | 1,20 | 0,61 | 2,17 | 3,08 | 1,63 | 0,19 | |

| Dividende8 | 0,80 | 0,55 | 0,00 | 0,80 | 1,00 | 0,70 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Foto: pixabay