Weitgehend unbemerkt von der Öffentlichkeit hat uhr.de am 18. August 2016 ein Listig im wenig regulierten Entry Standard aufgenommen. Eine begleitende Kapitalerhöhung zu dem von von der Münchner Small & Mid Cap Investmentbank initierten IPO gab es nicht. Der erste Kurs für den Online-Uhrenverkäufer lag bei 4,50 Euro. Mittlerweile notiert der Anteilschein leicht unter diesem Niveau. Die Marktkapitalisierung des Unternehmens aus dem gut 40 Kilometer von Magdeburg entfernten Zerbst/Anhalt beträgt zurzeit nur knapp 4 Mio. Euro. Damit gehört uhr.de zu den kleinsten der zurzeit 514 von boersengefluester.de regelmäßig betrachteten Gesellschaften. Umso mehr wollten wir von Vorstand Thomas Gäbe wissen, was eine Firma wie uhr.de an die Börse treibt, woher das dringend benötigte Geld für die weitere Expansion kommen soll und welche wirtschaftlichen Pläne das Unternehmen für die Zukunft hat.

Herr Gäbe, können Sie uns kurz das Geschäftsmodell von uhr.de vorstellen?

Thomas Gäbe: Das Geschäftsmodell der uhr.de AG ist derzeit der Verkauf von Uhren und Schmuck über E-Commerce-Plattformen – unter anderem über Amazon, Ebay und seit Ende 2013 über unseren eigenen Shop www.uhr.de. Zukünftig ist geplant, das Geschäft über die E-Commerce-Plattformen noch weiter voranzutreiben. Weiterhin planen wir ein hybrides Geschäftsmodell, welches eine Verbindung zwischen Online- und stationärem Handel schafft. Am Beispiel der Brillenbranche sieht man, dass dies funktionieren kann. Diesen Erfolg nehmen wir als Vorbild für unser Vorhaben.

Was macht Webseiten wie Ebay oder Amazon für Sie so wichtig?

Die Drittplattformen Amazon und Ebay halfen uns beim Einstieg in den E-Commerce-Handel. Eventuell werden wir weitere Drittplattformen in unser Vertriebsportfolio aufnehmen. Die Drittplattformen sichern uns hohe Umschlagsraten und wir kommen mit Kunden in Kontakt, die wir zukünftig für unsere eigene Plattform Uhr.de begeistern können.

Wer sind Ihre wichtigsten Konkurrenten?

Unsere wesentlichen Wettbewerber sind Christ.de, Valmano, Uhrcenter.de und Uhrzeit.org.

Für die Domain www.uhr.de haben Sie im Mai vergangenen Jahres 325.000 Euro bezahlt. Wer war der Verkäufer?

Der Verkäufer war ein Schweizer Unternehmen, über dessen Name Stillschweigen vereinbart wurde. Da Sie die Höhe des Preises ansprechen: Eine andere börsennotierte Schmuckfirma hat im September 2015 eine ähnliche generische Domain zu einem weitaus höheren Preis gekauft. Dabei weist diese – unserer Einschätzung nach – viel schlechtere Daten in Bezug auf Traffic, Sichtbarkeit und Co. auf. Weiterhin gilt zu bedenken, dass der Online-Handel immer mehr in die Richtung Mobile-Commerce, also das Shopping über mobile Endgeräte, wächst. Wir glauben, dass uns der kurze und einprägsame Domainname einen Wettbewerbsvorteil gegenüber der Konkurrenz verschafft. Es ist für den User wesentlich einfacher, einen kurzen Domainnamen auf dem Smartphone einzutippen, als einen langen. Probieren sie es auf Ihrem Smartphone selbst aus.

Eine Kapitalerhöhung war mit dem kürzlich erfolgten Listing im Entry Standard nicht verbunden. Was versprechen Sie sich von der reinen Notierung?

Wir sind der Meinung, dass die Börse nicht nur für große Unternehmen da ist. Sie ist ein Handelsplatz für Kapital. Insbesondere Unternehmen die wachsen wollen, sind unserer Meinung nach an der Börse genau richtig. Für uns war es zunächst wichtig, den Preis für das Unternehmen vom Markt bestimmen zu lassen. Auf dieser Basis können wir aufbauen. Es ist leider für kleine Unternehmen schwer und unglaublich teuer ein echtes IPO durchzuführen. Um es deutlich zu machen: Es ist nahezu unmöglich! Wir versprechen uns vom Listing den Zugang zum Kapitalmarkt, um unser geplantes Wachstum auch umsetzen zu können.

|

|

|

|

Im Wertpapierprospekt heißt es, dass die Uhr.de AG und ihre Tochtergesellschaft nur über ausreichendes Geschäftskapital verfügt, um den Geschäftsbedarf für die kommenden zwölf Monate zu decken. Sie brauchen also Geld. Welche Pläne haben Sie diesbezüglich?

Wie bereits im Prospekt aufgeführt, gehen wir mehrere Finanzierungskanäle an. Hierzu zählen Fremdfinanzierungswege ebenso wie Wege der Eigenkapitalfinanzierung.

Dem Vernehmen nach wollen Sie innerhalb der kommenden sechs Monate Wandelanleihen im Nominalwert von 830.000 Euro platzieren. Gibt es hierzu bereits Gespräche und wie ist die Resonanz?

Die Wandelanleihe ist für uns nur ein Weg der Finanzierung. Wir arbeiten auch an anderen Finanzierungswegen. Bisher haben wir einen Teil der Wandelanleihe bei qualifizierten Investoren platziert. Dabei handelt es sich um einen mittleren sechsstelligen Betrag. Die Investoren sind internationale Family Offices, qualifizierte Privatinvestoren, sowie bekannte und erfolgreiche deutsche Internetunternehmer.

Falls die Emission der Wandelanleihen nicht im nötigen Umfang klappen sollte: Wie sieht Plan B aus?

Unser Plan B sieht sowohl eine harte Eigenkapitalfinanzierung als auch eine Fremdfinanzierung vor.

Konkret ist die Klitsch GmbH – also die operative Juwelier-Tochter – in den kommenden zwölf Monaten auf eine Finanzierung durch die Uhr.de AG in Höhe von rund 730.000 Euro angewiesen. Wie kommen Sie auf den Betrag und was ist damit abgedeckt?

Dieser Betrag ermittelt sich aus unserer Finanzplanung. Damit soll das Wachstum finanziert und weiterer Lagerbestand, hauptsächlich im Bereich der Schnelldreher, angeschafft werden. Es ist ganz klar: Je mehr Ware wir haben, je mehr Marken wir anbieten können, umso mehr Umsätze – bei guten Roherträgen – können wir erzielen.

Der Warnhinweis im Prospekt könnte deutlicher kaum sein. Dort heißt es: „Die Uhr.de AG ist zuversichtlich, dass ihr das benötigte Kapital bis Ende des vierten Quartals des Geschäftsjahres 2016 zufließen wird. Sollte dies wider Erwarten jedoch nicht gelingen, könnte dies die Insolvenz der Klitsch GmbH zur Folge haben.“ Muten Sie den freien Aktionären damit nicht ein wenig viel Risiko zu?

Wir sind sehr zuversichtlich, dass uns das benötigte Wachstumskapital zufließen wird. Aus Gründen der Transparenz müssen im Wertpapierprospekt immer alle Eventualitäten offengelegt werden, deshalb finden Sie diesen Hinweis in unserem Prospekt. Die Börsenlage kann sich ebenso ändern wie die politische Lage, wodurch Finanzierungskanäle restriktiver werden könnten.

Wie sieht die Aktionärsstruktur gegenwärtig aus?

Die Aktionärsstruktur besteht hauptsächlich aus privaten Vermögensverwaltungen und internationalen Family Offices und natürlich Privatinvestoren. Der Vorstand der Uhr.de AG hält davon rund 30 Prozent.

Welche Lock-up-Vereinbarungen gibt es mit den Aktionären?

Ich als Vorstand halte über meine Beteiligungsgesellschaft etwas über 30 Prozent der Aktien. Diese sind für mindestens zwölf Monate mit einer Lock-up versehen. Es ist nicht mein Ziel, Aktien zu verkaufen. Ich möchte, dass die Uhr.de AG ein bedeutender Marktteilnehmer im Markt für Uhren und Schmuck wird. Wir wollen auch in 20 Jahren noch Uhren und Schmuck verkaufen und die seit fünf Generationen gewachsene Juweliertradition irgendwann an die sechste Generation weitergeben.

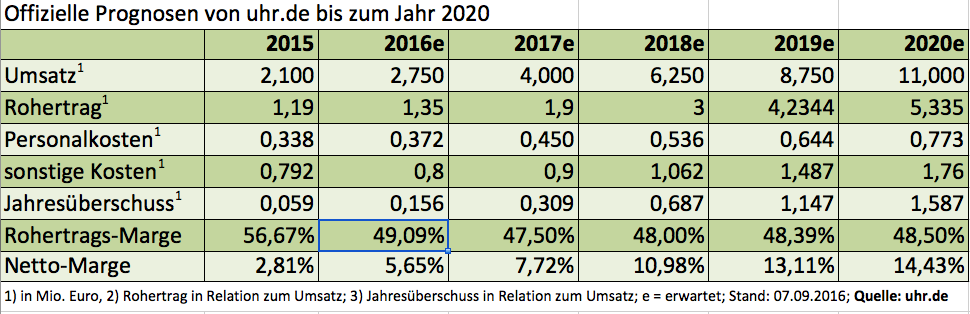

Die Klitsch GmbH hat in den vorherigen Geschäftsjahren regelmäßig Verluste erzielt. Gleichwohl legen Sie in Ihrer Präsentation für die Uhr.de AG forsche Prognosen bis 2020 hin. Demnach sollen die Gewinne in den kommenden Jahren rasant steigen und 2019 bereits die Marke von 1 Mio. Euro übersteigen. Können Sie diese Zahlen bitte erläutern?

Das Unternehmen Klitsch hat im Jahr 2004 mit dem Handel über Amazon und Ebay begonnen. Im Jahr 2013 hat die Fossil Group allen Konzessionären in Deutschland verboten ihre Produkte auf Drittplattformen wie Amazon und Ebay zu verkaufen. Dies hat uns einen jährlichen sechsstelligen Umsatzverlust eingebracht. Hinzu kam das wir im Jahr 2013 angefangen haben, in einen eigenen Onlineshop zu investieren um für die Zukunft aufgestellt zu sein. Das führte natürlich zu hohen Anfangsinvestitionen und Kosten zum Beispiel für den Aufbau von Fachpersonal. Die Prognose für das Jahr 2020 ist unserer Meinung nach realistisch. Der Online-Markt für Uhren und Schmuck wächst, ebenso wie das gesamte E-Commerce-Geschäft, sehr stark. Die Uhrenbranche ist in Bewegung. Mit den Smartwatches entsteht ein ganz neues Segment mit sehr hohem Potential. Viele sagen, die Smartwatch ist der Tod der Uhrenindustrie. Wir sehen sie als Chance, insbesondere für uhr.de. Des Weiteren errechnen wir uns aus unserem geplanten hybriden Modell, also die Verbindung zwischen Online- und Offlinehandel, einen gewaltigen Umsatzschub.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Fotos: uhr.de AG

Thomas Gäbe – Jahrgang 1972 – ist gelernter Uhrmacher und entstammt aus einer seit fünf Generationen gewachsenen Juwelierfamilie. Seit 2006 ist er Mitinhaber des Uhren- und Schmuckgeschäfts Klitsch in Zerbst/Anhalt – der Firma hinter uhr.de. Zum alleinigen Vorstand von uhr.de wurde Gäbe Ende Februar 2015 gewählt.