Immerhin rund die Hälfte der zur Auswahl stehenden Aktien machte gleich nach dem ersten Kriterium, einem Kurs-Gewinn-Verhältnis (KGV) von maximal 15, schlapp. Die hohe Ausfallquote überrascht auf den ersten Blick. Immerhin liegt der Analyse das KGV für 2015 zu Grunde, und boersengefluester.de rechnet insgesamt mit weiter steigenden Erträgen im Vergleich zum laufenden Jahr. Unterm Strich ist das Resultat ein Beleg dafür, dass etliche Anteilscheine bereits recht sportlich bewertet sind. So kommen derzeit nur noch rund 75 Deutsche Aktien auf ein einstelliges KGV. Von den 160 Gesellschaften aus DAX, MDAX, SDAX und TecDAX gelingt dieses Kunststück derzeit lediglich 13 Papieren – auf Basis der eher konservativen Schätzungen von boersengefluester.de wohlgemerkt.

Nach der KGV-Prüfung ging es für die Kandidaten zum nächsten Fach. Bilanz- und Ergebnisqualität standen auf dem Plan. Zunächst einmal wurden alle Unternehmen ausgesiebt, deren Eigenkapitalquote nicht der Mindestanforderung von 25 Prozent entsprach. Übrig bleiben 245 Titel. Die folgende Runde überstanden Firmen, deren EBIT-Marge im vergangenen Geschäftsjahr bei mindestens zehn Prozent lag. Anders ausgedrückt: Von jedem Euro Umsatz müssen mehr als 10 Cent Gewinn (vor Abzug von Zinsen und Steuern) in den Kassen hängen bleiben. Eine derartige operative Ertragskraft hatten aus der verbliebenen Gruppe immerhin 81 Gesellschaften. Immerhin die Hälfte davon flog aber bei der nächsten Übung raus. Gefordert war eine Eigenkapitalrendite von mindestens 15 Prozent. Diese Relation von Jahresüberschuss zu Eigenkapital liegt leicht über dem Durchschnittswert von den in der Gewinnzone agierenden Unternehmen aus dem boersengefluester.de-Analysespektrum DataSelect. Korrespondierend mit einer hohen Eigenkapitalrendite geht im Normalfall ein überdurchschnittliches Kurs-Buchwert-Verhältnis (KBV) einher. Dementsprechend haben wir die obere Grenze bei dieser vor allem unter Value-Anlegern beliebten Kennzahl bei eher großzügigen 3,0 gesetzt. Erfolgreich genommen haben diese Hürde dennoch nur 32 Unternehmen.

In der nächsten Testreihe ging es um die kursmäßige Attraktivität der Aktien. Titel, deren Notiz tendenziell gen Süden marschiert, mussten spätestens jetzt Platz machen. Auf Sechs-Monats-Sicht kamen von den Übriggebliebenen immerhin 21 auf eine positive Performance. Davon wiederum überzeugten lediglich 13 Titel auch in den vergangenen drei Monaten durch eine positive Kursentwicklung. Mit Blick auf die Ein-Monats-Periode blieben immerhin elf Papiere übrig. Etliche davon hatten allerdings einen derart kleinen Börsenwert und geringen Streubesitz, so dass sie für die Mehrzahl der Anleger wohl kaum als Investment in Betracht kommen würden. Daher haben wir die letzte Blende auf einen Börsenwert von mindestens 50 Mio. Euro – bei einem Streubesitz von mehr als zehn Prozent – eingestellt. Den kompletten Beauty-Contest gemeistert haben letztlich nur vier Unternehmen: ein DAX-Wert, ein MDAX-Papier, ein Titel aus dem SDAX sowie ein Small Cap.

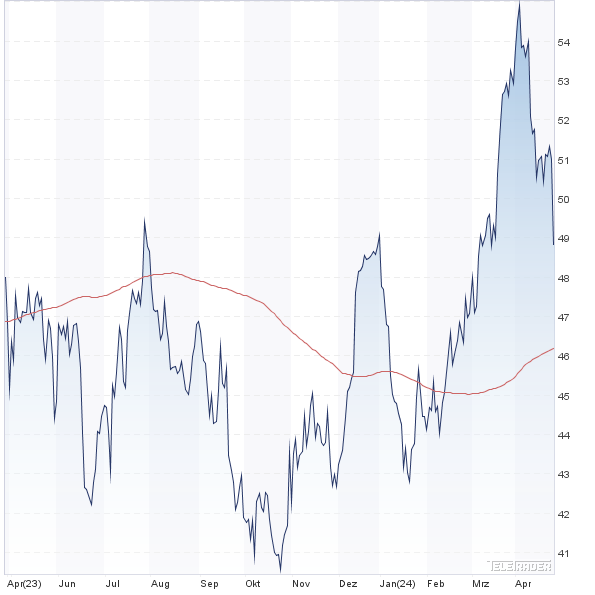

BASF: Nach einem eher enttäuschenden Börsenjahr 2013 verfügt der Chemiekonzern über einiges an Aufholpotenzial. Irgendwie kurios, denn der DAX-Titel bewegt sich bereits in der Nähe seiner Rekordstände. Sollte BASF seine Dividende für 2013 bei 2,60 Euro belassen, käme die Aktie auf eine Dividendenrendite von brutto 3,3 Prozent. Damit rangiert der Titel im oberen DAX-Viertel. Am 24. Februar werden die Ludwigshafener ihren Rückblick für 2013 präsentieren. Die bisherige Prognose lässt viel Spielraum: BASF erwartet (vor Sonderfaktoren) eine Verbesserung von Umsatz und Ergebnis. Am zuversichtlichsten sind gegenwärtig die Analysten von UBS. Sie trauen dem Titel ein Kursziel von 96 Euro zu. Das entspricht einem Potenzial von immerhin 22 Prozent. Die Aktie bleibt ein Basisinvestment für Langfristanleger.

|

|

BASF  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| BASF | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| BASF11 | 43,735 | Kaufen | 39.034,46 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,15 | 13,67 | 0,91 | 12,16 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,11 | 4,81 | 0,57 | 8,15 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 3,40 | 3,40 | 7,77 | 25.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 26.07.2024 | 30.10.2024 | 23.02.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,90% | -6,16% | -10,34% | -8,70% |

|

|||

Evonik Industries: Mit knapp 30 Euro nähert sich der Anteilschein des MDAX-Konzerns zunehmend dem Startkurs von 33 Euro zur Notizaufnahme Ende April 2013. Verziehen ist, dass die Essener bereits Anfang August ihre Ziele für 2013 nach unten anpassen mussten. Die Experten der Berenberg Bank haben Ende November die Coverage von Evonik mit einer Kaufempfehlung und Kursziel 34 Euro aufgenommen. JP Morgan nennt einen fairen Wert von 34 Euro. Noch keine konkrete Aussage gibt es zur Höhe der Dividende für 2013. Die Analysten rechnen derzeit damit, dass Evonik zwischen 0,70 und 1,00 Euro pro Anteilschein ausschütten wird. Der Konsens liegt bei 0,90 Euro. Bezogen auf den aktuellen Aktienkurs würde das auf eine Rendite von rund drei Prozent hinauslaufen, was etwa mit der Rendite von BASF vergleichbar wäre. Die Hauptversammlung ist für den 20. Mai 2014 angesetzt. Am 7. März will der Vorstand die Zahlen für 2013 vorlegen. Spätestens dann dürfte wohl auch der Dividendenvorschlag bekannt sein. Boersengefluester.de traut dem Anteilschein von Evonik eine im Vergleich zum MDAX überdurchschnittliche Kursentwicklung zu.

|

|

| Evonik Industries |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Evonik Industries | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| EVNK01 | 18,925 | Halten | 8.819,05 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,56 | 15,91 | 0,92 | 11,76 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,05 | 5,53 | 0,58 | 7,59 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 1,17 | 1,17 | 6,18 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.05.2024 | 01.08.2024 | 06.11.2024 | 04.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,59% | 3,68% | 2,30% | 1,75% |

|

|

|||

Tipp24: Während ein Spieler sein Glück wohl kaum fassen konnte, gab es für die Aktionäre von Tipps 24 Anfang Dezember eine Schrecksekunde. Grund: Ein Tippkunde hatte den Jackpot von fast 16 Mio. Euro geknackt. Dementsprechend musste der Vorstand des Spielevermittlers seine Gewinnprognose für 2013 nach unten anpassen. Mittlerweile hat sich die Notiz des SDAX-Unternehmens aber wieder berappelt und nimmt erneut die 50 Euro in Angriff. Die Berenberg Bank hält 67 Euro für angemessen. Die Experten von Warburg trauen dem Titel gar Kurse bis in den Bereich von 73 Euro zu. Als Antriebskraft könnten sich attraktive Sonderdividenden erweisen, die mit dem für Anfang 2014 avisierten Umzug der Firmenzentrale nach Großbritannien rechtlich möglich werden. Der Anteilschein von Tipp24 ist attraktiv bewertet. Grundsätzlich eignet er sich aber dennoch eher für risikobereite Anleger.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Grand City Properties: Als boersengefluester.de die Aktie von Grand City Properties Ende August 2013 (Den Beitrag finden Sie HIER) vorstellte, kannte kaum jemand den Immobilientitel. Das hat sich mittlerweile gründlich geändert. Die Gesellschaft setzt konsequent auf die Expansionskarte und finanziert die Zukäufe über Anleihenemissionen oder zuletzt auch eine Barkapitalerhöhung. Der Börsenwert hat sich zwischenzeitlich auf annähernd 830 Mio. Euro aufgetürmt. Gecovert wird das Unternehmen mit Fokus auf Wohnimmobilien mit Entwicklungspotenzial zurzeit von der Berenberg Bank und Close Brothers Seydler (CBS). Beide Institute halten das im Entry Standard notierte Papier noch immer für unterbewertet und geben Kursziele von 12 Euro (CBS) und 8,20 Euro (Berenberg) aus. Boersengefluester.de hatte den Titel lange Zeit zum Kauf empfohlen, zuletzt jedoch die Handlungsempfehlung auf Halten heruntergenommen. Vom Substanzwert (NAV) per 30. September von 4,82 Euro – bezogen auf die erhöhte Aktienstückzahl – hat sich der Titel womöglich etwas zu schnell entfernt. Anderseits hat Grand City Properties zu Jahresbeginn erneut zugekauft und weitere Deals angekündigt.

|

|

| Grand City Properties |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Grand City Properties | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1JXCV | 10,830 | Halten | 1.908,11 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,00 | 9,14 | 2,12 | 5,04 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,55 | 7,65 | 3,14 | 16,30 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 26.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 16.05.2024 | 14.08.2024 | 14.11.2024 | 13.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,83% | 10,77% | 6,70% | 39,83% |

|

|

|||