Bei Trendthemen wie Elektromobilität bekommen die Börsianer zurzeit spitze Ohren. Und so verwundert es nicht, dass Günther Kneidinger, Vertriebsvorstand von InTiCa Systems, den Anbieter von induktiven Komponenten und analoger Schaltungstechnik entsprechend positioniert: „Erfreulich ist, dass wir im Gegensatz zu vielen Unternehmen die Elektromobilität nicht nur zur Strategie erheben, sondern dass wir bereits ganz konkret mehrere Entwicklungsaufträge wie auch Serienaufträge ausweisen können.“ Das kommt an am Kapitalmarkt. Jedenfalls ist der Aktienkurs des Anbieters von induktiven Komponenten und analoger Schaltungstechnik aus seiner monatelangen Lethargie erwacht und zur Präsentation des Q1-Berichts mit Schwung über die Marke von 5,50 Euro gesprungen. Das entspricht einem Zugewinn an Marktkapitalisierung von 3,65 Mio. Euro auf rund 24 Mio. Euro. Offenbar hatte kaum jemand aus der Small-Cap-Szene InTiCa Systems als Profiteur der Elektromobilität auf dem Radar. Tatsächlich entfallen schon mehr als 82 Prozent der Erlöse auf den Automobilbereich, den Rest steuern industrielle Kunden zu.

Knackpunkt bei dem Unternehmen aus Passau sind allerdings die regelmäßig sehr überschaubaren Margen. Daran wird sich aus 2017 noch nicht signifikant etwas ändern, da InTiCa Systems rund 4,5 Mio. Euro für das neue Werk in Mexiko sowie die Modernisierung von Produktionsanlagen investiert. Insgesamt kalkuliert Vorstandssprecher Gregor Wasle für das laufende Jahr mit Erlösen zwischen 47 und 50 Mio. Euro sowie einer EBIT-Marge von rund drei Prozent. Das könnte dann auf ein Ergebnis vor Zinsen und Steuern von gut 1,5 Mio. Euro hinauslaufen. SMC Research geht davon aus, dass das Betriebsergebnis bis 2019 auf 2,6 Mio. Euro zulegen könnte. Gemessen daran sähe die aktuelle Marktkapitalisierung in der Tat eher moderat aus. Allerdings stehen in der Bilanz auch noch Netto-Finanzverbindlichkeiten von rund 20 Mio. Euro, die es bei der Unternehmensbewertung zu berücksichtigen gilt. Unterm Strich stehen die Chancen jedoch ganz gut, dass die InTiCa-Aktie in den kommenden Monaten mehr Aufmerksamkeit bekommt. Die Zahlen zum Auftaktviertel und der Rekordauftragsbestand von 47,9 Mio. Euro sind jedenfalls gute Signale.

|

|

InTiCa Systems  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 50,09 | 47,92 | 65,73 | 71,07 | 95,74 | 90,74 | 86,88 | |

| EBITDA1,2 | 5,80 | 3,36 | 7,36 | 6,70 | 9,28 | 8,37 | 6,52 | |

| EBITDA-Marge3 | 11,58 | 7,01 | 11,20 | 9,43 | 9,69 | 9,22 | 7,51 | |

| EBIT1,4 | 1,47 | -0,95 | 2,11 | 0,74 | 3,40 | 2,35 | 0,27 | |

| EBIT-Marge5 | 2,93 | -1,98 | 3,21 | 1,04 | 3,55 | 2,59 | 0,31 | |

| Jahresüberschuss1 | 0,73 | -1,31 | 1,13 | -0,12 | 1,96 | 1,62 | -1,13 | |

| Netto-Marge6 | 1,46 | -2,73 | 1,72 | -0,17 | 2,05 | 1,79 | -1,30 | |

| Cashflow1,7 | 3,17 | 2,12 | 9,80 | 6,61 | 3,97 | 7,42 | 1,55 | |

| Ergebnis je Aktie8 | 0,17 | -0,31 | 0,27 | -0,03 | 0,46 | 0,38 | -0,27 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Rödl & Partner |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| InTiCa Systems | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 587484 | 3,460 | Halten | 14,83 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 16,48 | 30,98 | 0,54 | 46,13 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,71 | 9,55 | 0,17 | 6,58 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 24.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2024 | 08.08.2024 | 19.11.2024 | 07.06.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,13% | -26,80% | -45,94% | -52,28% |

|

|||

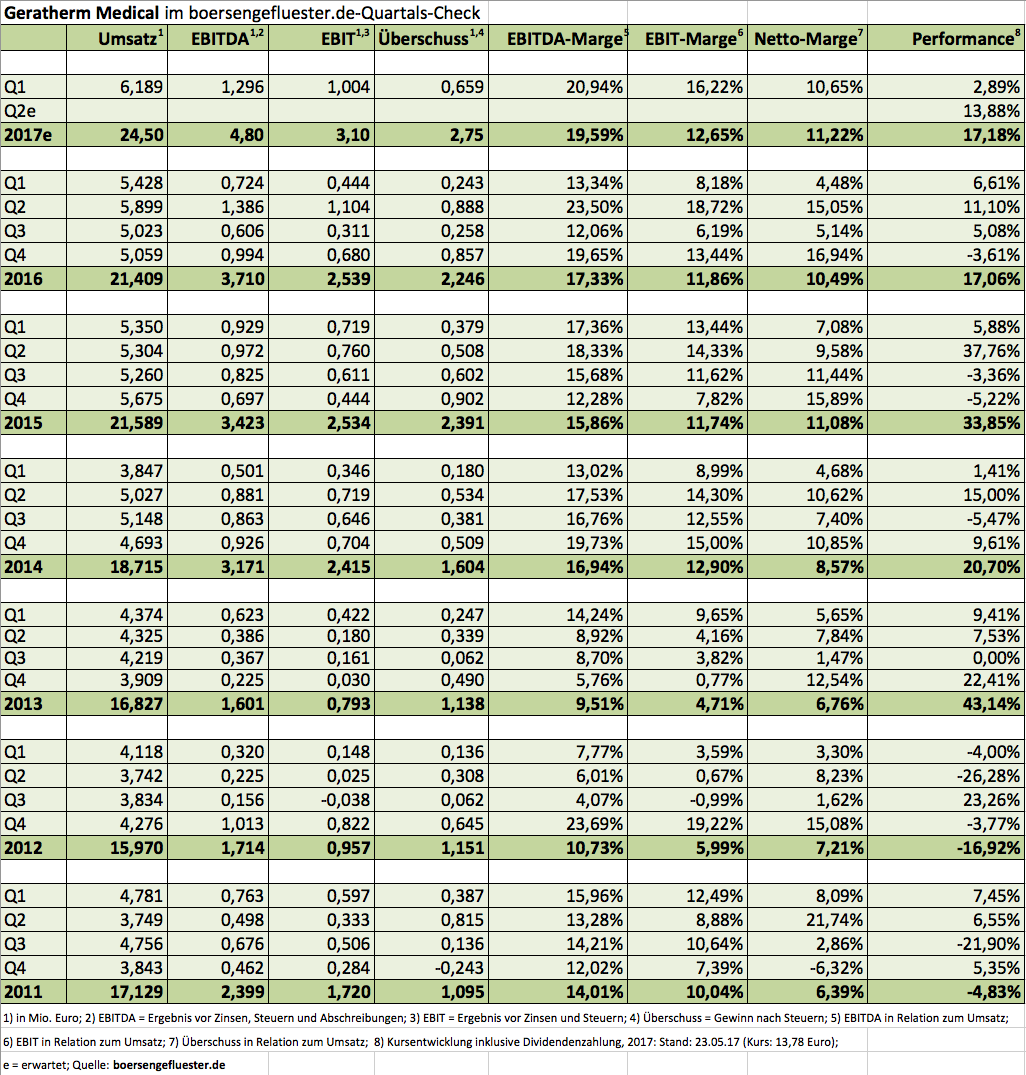

Guter Jahresauftakt für Geratherm Medical: Knapp 6,20 Mio. Euro Umsatz im ersten Quartal. Das gab es zuvor noch nicht. Ebenfalls erfreulich, dass das Ergebnis vor Zinsen und Steuern (EBIT) mit 1,00 Mio. Euro den entsprechenden Vorjahreswert von 0,44 Mio. Euro signifikant übertraf. Die jüngsten Investitionen in zusätzliche Kapazitäten Mitarbeiter scheinen also zu fruchten. Im Stammgeschäft Healthcare Diagnostic (insbesondere Fieberthermometer) erzielt Geratherm solide Zuwächse, genau wie im Bereich Respiratory (Geräte zur Messung der Lungenfunktion). Erneut schwach schneidet zurzeit dagegen die Sparte Wärmesystem ab. Hier führt Geratherm neue gesetzliche Regelungen, die Produktauslieferungen verhindern, als Ursache an. Immerhin 388.000 Euro Umsatz steuerte Q1 der Hoffnungsträger Cardio/Stroke (Diagnose von Vorhofflimmern) zu den Konzernerlösen bei. „Wir sind zuversichtlich, das in einem überschaubaren Zeitrahmen die apoplex-Technologie in mehr als 100 Kliniken in Deutschland im Einsatz ist“, betont das Unternehmen. Zur Einordnung: Ende 2016 waren 80 Kliniken angeschlossen.

Interessant ist zudem, dass die Baseler Eckenstein-Geigy-Stiftung Mitte April via Kapitalerhöhung für 2 Mio. Euro 9,1 Prozent der Anteile an apoplex medical technologies übernommen hat. Auf Basis dieser Finanzierungsrunde wäre die Gesellschaft aus Pirmasens – sie hat einen Algorithmus für die Auswertung von EKG-Aufzeichnungen entwickelt – mit rund 22 Mio. Euro bewertet. Auf der Hauptversammlung von Geratherm am 6. Juni 2017 in Frankfurt wird das Engagement der Schweizer sicher ein Thema sein. Zuletzt lag die apoplex-Beteiligungsquote von Geratherm bei 58,76 Prozent. Auch nach dem Einstieg von Eckenstein-Geigy würde Geratherm als Mehrheitsgesellschafter bleiben. Einen konkreten Ausblick für das Gesamtjahr 2017 blieb CEO Gert Frank im Zwischenbericht schuldig. Es heißt lediglich, dass die Gesellschaft das Ertragsniveau des ersten Quartals in den kommenden Monaten halten soll. Das ist insofern bemerkenswert, weil die aktuelle EBIT-Marge von 16,2 Prozent sehr deutlich über der eigentlichen Zielmarke von zehn Prozent liegt. Insgesamt sind die neuesten Zahlen von Geratherm also positiv zu sehen, was nach den per saldo enttäuschenden Ergebnissen für 2016 auch nötig ist.

Mit knapp 69 Mio. Euro Börsenwert ist Geratherm – trotz einer Nettoliquidität von rund 10 Mio. Euro – schließlich nicht ganz günstig. Zur Einordnung: Für 2017 kalkuliert boersengefluester.de zurzeit mit einem EBIT von 3,1 Mio. Euro. Eine gute Halten-Position ist der Titel aber allemal, schon allein weil die Dividendenrendite von 3,6 Prozent überzeugende Argumente liefert.

|

|

| Geratherm Medical |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Geratherm Medical | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549562 | 4,000 | Verkaufen | 21,65 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,05 | 27,16 | 0,69 | 19,90 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,99 | 14,71 | 1,03 | 4,95 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,15 | 0,10 | 2,50 | 16.08.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | 15.08.2024 | - | 20.06.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,92% | -18,63% | -25,93% | -41,61% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 21,03 | 21,52 | 19,85 | 27,47 | 23,94 | 25,85 | 20,96 | |

| EBITDA1,2 | 1,77 | 2,80 | 2,35 | 4,35 | 2,31 | 3,55 | 4,27 | |

| EBITDA-Marge3 | 8,42 | 13,01 | 11,84 | 15,84 | 9,65 | 13,73 | 20,37 | |

| EBIT1,4 | 0,63 | 1,99 | 1,05 | 3,04 | 0,59 | 2,07 | 2,55 | |

| EBIT-Marge5 | 3,00 | 9,25 | 5,29 | 11,07 | 2,46 | 8,01 | 12,17 | |

| Jahresüberschuss1 | 0,22 | 0,83 | 0,29 | 1,90 | 0,33 | 1,08 | 1,67 | |

| Netto-Marge6 | 1,05 | 3,86 | 1,46 | 6,92 | 1,38 | 4,18 | 7,97 | |

| Cashflow1,7 | 2,47 | 1,35 | 1,54 | 3,92 | 0,92 | 2,79 | 1,47 | |

| Ergebnis je Aktie8 | 0,14 | 0,23 | 0,11 | 0,41 | 0,02 | 0,19 | 0,21 | |

| Dividende8 | 0,47 | 0,40 | 0,25 | 0,40 | 0,12 | 0,15 | 0,10 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

Seit Mitte März hatte sich der Aktienkurs von Scherzer & Co. bei knapp unter 2,40 Euro – dem zuletzt veröffentlichten NAV – festgefahren. Dabei dürfte die Beteiligungsgesellschaft demnächst ein positive Update geben, immerhin entwickeln sich die Kurse von wesentlichen Portfoliomitgliedern wie GK Software (das Unternehmen hat ganz starke Q1-Zahlen vorgelegt), Freenet, Wüstenrot & Württembergische (kurz: W&W), K+S oder auch Pfeiffer Vacuum teils rasant nach oben. Am 29. Mai 2017 findet die Hauptversammlung von Scherzer & Co. statt. Auf der Agenda steht die Ausschüttung einer unveränderten Dividende von 0,05 Euro je Aktie, was den Titel auf eine Rendite von 2,1 Prozent hievt. Werbung in eigener Sache macht derweil Scherzer-Vorstand Georg Issels – und zwar in Form von Insiderkäufen. Clevere Investoren machen es ihm nach und setzen ebenfalls auf die im neuen Börsensegment Scale gelistete Scherzer-Aktie.

|

|

| Scherzer & Co. |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 17,82 | 12,13 | 5,22 | 21,24 | 18,21 | 19,43 | 10,87 | |

| EBITDA1,2 | 8,17 | 10,84 | 3,29 | 13,17 | 14,68 | -0,48 | -0,52 | |

| EBITDA-Marge3 | 45,85 | 89,37 | 63,03 | 62,01 | 80,62 | -2,47 | -4,78 | |

| EBIT1,4 | 8,16 | 0,91 | -2,16 | 9,30 | 11,69 | -0,50 | -0,55 | |

| EBIT-Marge5 | 45,79 | 7,50 | -41,38 | 43,79 | 64,20 | -2,57 | -5,06 | |

| Jahresüberschuss1 | 7,90 | -0,85 | -2,33 | 12,58 | 11,65 | -0,79 | -0,83 | |

| Netto-Marge6 | 44,33 | -7,01 | -44,64 | 59,23 | 63,98 | -4,07 | -7,64 | |

| Cashflow1,7 | 8,00 | -0,84 | -2,15 | 16,45 | 11,67 | -0,77 | -0,83 | |

| Ergebnis je Aktie8 | 0,26 | -0,03 | -0,08 | 0,43 | 0,39 | -0,03 | -0,03 | |

| Dividende8 | 0,10 | 0,00 | 0,00 | 0,05 | 0,05 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Formhals Revision |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Scherzer & Co. | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 694280 | 2,220 | Halten | 66,47 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,80 | 10,86 | 1,37 | 17,76 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,90 | - | 6,12 | -141,60 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 03.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 27.07.2023 | 24.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,73% | -0,29% | 0,91% | -13,28% |

|

|

|||

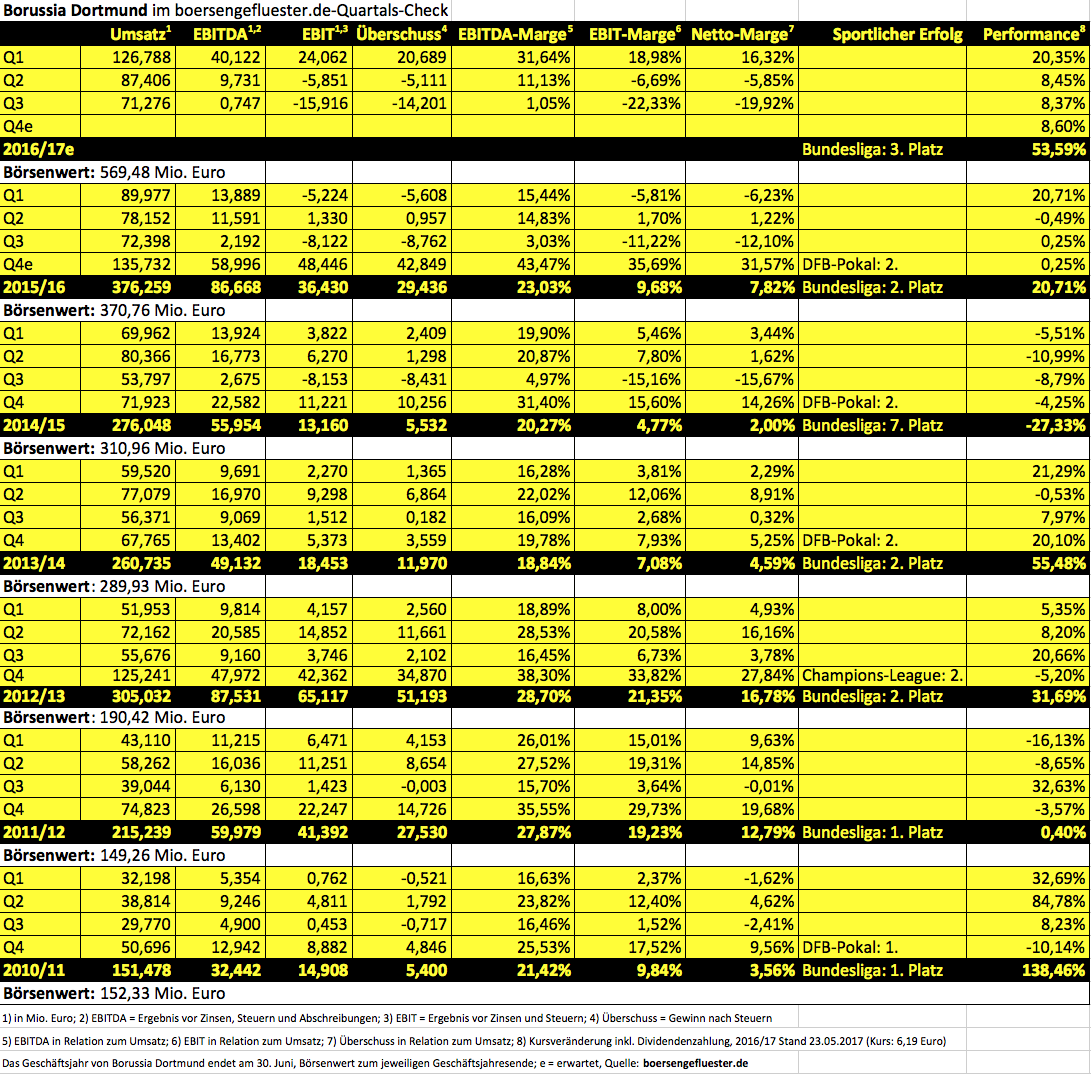

Mit zwischenzeitlich 6,30 Euro ist der Aktienkurs von Borussia Dortmund nach dem Saison-Finale mit Platz 3 auf den höchsten Stand seit Februar 2002 gestiegen. Damals befand sich der Titel allerdings – genau wie alle anderen Aktien – im freien Fall. Das All-Time-High von 10,31 Euro datiert von Tag der Erstnotiz am 31. Oktober 2000. Wer als Anleger glaubt, dass mit dem 34. Spieltag der Liga nun auch eine eher ruhige Phase für die BVB-Aktie beginnt, täuscht sich übrigens. Meist ist die Performance in der spieltagsfreien Zeit sogar überdurchschnittlich gut, zumal hier wichtige Transfer unter Dach und Fach gebracht werden. Bei den Schwarz-Gelben dreht sich diesmal freilich alles um einem möglichen Transfer von Aubameyang. Zudem steht auch noch das DFB-Pokalfinale an, dessen Einfluss auf den Aktienkurs aber nicht überschätzt werden sollte. Interessanter ist möglicherweise schon die für Anfang Juni angesetzte Roadshow mit Edison in Zürich. Für boersengefluester.de bleibt die BVB-Aktie damit ein überdurchschnittlich attraktives Investment.

|

|

| Borussia Dortmund |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Borussia Dortmund | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549309 | 3,585 | Halten | 395,77 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,93 | 22,47 | 0,81 | -108,64 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,40 | 7,27 | 0,95 | 3,35 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,06 | 1,67 | 27.11.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.11.2023 | 28.02.2024 | 10.05.2024 | 28.09.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,86% | -2,13% | -0,42% | -16,63% |

|

|

|||