Bis knapp über den langjährigen Widerstandsbereich bei rund 15 Euro hat sich die Notiz von SNP Schneider-Neureither & Partner vorgearbeitet. Für einen signifikanten charttechnischen Ausbruch fehlt nun nicht mehr viel. Untermauert wurde die zuletzt stürmische Kursentwicklung durch gute Fundamentaldaten sowie eine nochmalige Ausweitung der Kooperation mit SAP. Außerdem hat das auf die Transformation von IT-Landschaften spezialisierte Unternehmen die erste Cloud-Basierte Lösung vorgestellt – SNP befindet sich also auf einem guten Weg. Ende des Monats steht der Halbjahresbericht an. Bislang hatten die Heidelberger für 2015 bei Umsätzen zwischen 47 und 49 Mio. Euro eine EBIT-Marge von mindestens sechs Prozent in Aussicht gestellt. Das würde auf ein Ergebnis vor Zinsen und Steuern von rund 3 Mio. Euro hinauslaufen. Am ehesten vergleichbar auf dem heimischen Kurszettel dürfte SNP mit der ebenfalls auf IT-Umstellungen spezialisierten – aber gut doppelt so großen – KPS Consulting aus Unterföhring bei München sein. Als Peer Group ziehen die Analysten von Edison Research aber auch Realtech sowie die zuletzt wieder einmal ganz starke Aktie von All For One Steeb heran. Beim Vergleich von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) in Relation zu dem für 2015 zu erwartenden EBIT schneidet SNP Schneider mit einem Multiple von rund 20 zwar deutlich schlechter ab KPS, die es auf einen Faktor von rund 13 bringen. Diese Diskrepanz dürfte sich in den kommenden beiden Jahren aber spürbar abbauen. Wir trauen der SNP-Aktie daher weitere Kurssteigerungen zu. Fazit von boersengefluester.de: Gutes Langfristinvestment aus dem IT-Small-Cap-Sektor.

|

|

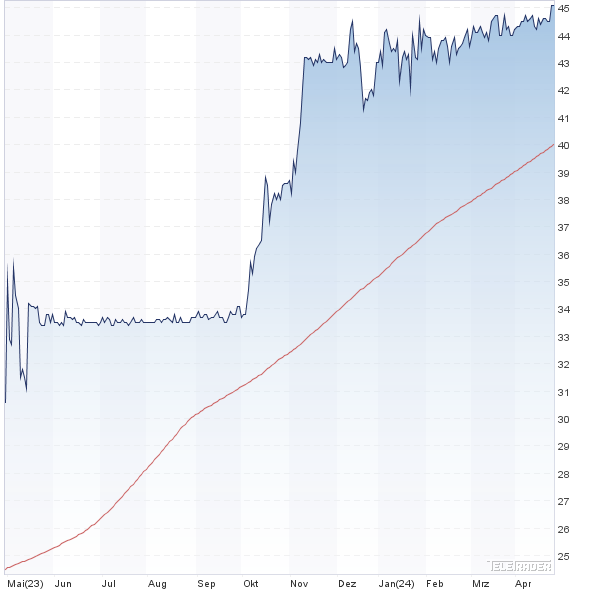

SNP Schneider-Neureither  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 122,34 | 130,98 | 145,19 | 143,78 | 166,97 | 173,42 | 203,43 | |

| EBITDA1,2 | 3,27 | 2,30 | 15,14 | 9,23 | 16,26 | 17,61 | 21,52 | |

| EBITDA-Marge3 | 2,67 | 1,76 | 10,43 | 6,42 | 9,74 | 10,15 | 10,58 | |

| EBIT1,4 | -0,51 | -2,55 | 7,00 | 0,84 | 6,30 | 6,71 | 11,12 | |

| EBIT-Marge5 | -0,42 | -1,95 | 4,82 | 0,58 | 3,77 | 3,87 | 5,47 | |

| Jahresüberschuss1 | -2,67 | -1,62 | 2,26 | -1,84 | 0,60 | 1,41 | 5,87 | |

| Netto-Marge6 | -2,18 | -1,24 | 1,56 | -1,28 | 0,36 | 0,81 | 2,89 | |

| Cashflow1,7 | -7,48 | 3,33 | -5,09 | 2,00 | -1,38 | -0,53 | 12,55 | |

| Ergebnis je Aktie8 | -0,47 | -0,26 | 0,35 | -0,22 | 0,14 | 0,22 | 0,80 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Rödl & Partner |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| SNP Schneider-Neureither | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 720370 | 52,600 | Kaufen | 388,49 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 37,84 | 42,61 | 0,88 | 153,80 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,58 | 30,97 | 1,91 | 19,22 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 27.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 08.08.2024 | 07.11.2024 | 27.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 8,75% | 18,10% | 22,33% | 57,01% |

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| KPS | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1A6V4 | 0,948 | Halten | 39,01 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,85 | 20,91 | 0,56 | 3,56 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,56 | 4,22 | 0,22 | 8,01 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,10 | 0,00 | 0,00 | 10.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.03.2024 | 06.05.2024 | 25.07.2024 | 07.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -7,06% | -21,13% | -33,00% | -52,00% |

|

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| All for One Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 511000 | 55,400 | Kaufen | 276,00 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,97 | 23,09 | 0,83 | 22,10 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,98 | 6,86 | 0,57 | 6,69 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 1,45 | 1,45 | 2,62 | 18.03.2025 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.02.2025 | 16.05.2024 | 08.08.2024 | 16.12.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,20% | 7,55% | 17,37% | 38,50% |

|

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Realtech | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 700890 | 1,200 | Kaufen | 6,46 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,00 | 13,26 | 0,76 | -8,22 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,01 | 34,38 | 0,61 | -0,01 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 17.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 27.09.2024 | 28.03.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,15% | 15,72% | 18,81% | -12,41% |

|

|

|||

Nachdem m-u-t vor wenigen Tagen mit überraschend starken Halbjahreszahlen für einen deutlichen Kursauftrieb bis oberhalb von 4,50 Euro sorgte, haben nun die Analysten von Oddo Seydler ihre Schätzungen für das Ergebnis vor Zinsen und Steuern (EBIT) von 3 auf 5 Mio. Euro kräftig heraufgesetzt und das Kursziel von 4,00 auf 5,50 Euro angepasst. Der Hersteller von Sensoren hatte mit einem EBIT von 3,5 Mio. Euro in den ersten sechs Monaten sein eigentlich für das Gesamtjahr angekündigtes Ziel bereite per Ende Juni erreicht – gleichwohl seine Planungen (noch) nicht angepasst. Diese Option hatte sich das Unternehmen aus Wedel in der Nähe von Hamburg für die Berichterstattung zum dritten Quartal vorbehalten. „Die Investoren werden sich noch an die sehr optimistischen Aussagen des früheren Managements erinnern, die letztlich aber nur zu Enttäuschungen für 2013 und 2014 geführt haben. Nun will m-u-t erst liefern, anstatt die Erwartungen zu hoch zu schrauben“, sagt Oddo Seydler-Analyst Oliver Pucker. Boersengefluester.de hatte die Aktie zuletzt ebenfalls zum Kauf empfohlen (HIER). Mit einer Marktkapitalisierung von gerade einmal knapp 22 Mio. Euro ist die m-u-t-Aktie allerdings beinahe schon ein Micro Cap, zumal weniger als die Hälfte des Börsenwerts dem Streubesitz zuzurechnen ist. Regelmäßig analysiert wird die m-u-t-Aktie auch noch von der WGZ Bank. Hier gab es aber bislang noch kein Update nach den Zahlen. Ende Mai hatte die Zentralbank der Volksbanken Raiffeisenbanken die m-u-t-Aktie aber bereits von „Halten“ auf „Kaufen“ mit Kursziel 4,50 Euro heraufgesetzt. So gesehen besteht also auch für die Experten der WGZ Bank Handlungsbedarf.

|

|

| Nynomic |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 60,69 | 68,90 | 64,86 | 78,56 | 105,08 | 116,79 | 117,99 | |

| EBITDA1,2 | 10,18 | 13,24 | 9,55 | 11,43 | 17,00 | 19,18 | 20,22 | |

| EBITDA-Marge3 | 16,77 | 19,22 | 14,72 | 14,55 | 16,18 | 16,42 | 17,14 | |

| EBIT1,4 | 9,12 | 11,87 | 6,43 | 7,97 | 12,99 | 15,08 | 15,43 | |

| EBIT-Marge5 | 15,03 | 17,23 | 9,91 | 10,15 | 12,36 | 12,91 | 13,08 | |

| Jahresüberschuss1 | 6,07 | 9,35 | 4,30 | 5,18 | 9,52 | 9,95 | 10,53 | |

| Netto-Marge6 | 10,00 | 13,57 | 6,63 | 6,59 | 9,06 | 8,52 | 8,92 | |

| Cashflow1,7 | 9,00 | 2,18 | 3,56 | 6,37 | 17,83 | 9,68 | 3,17 | |

| Ergebnis je Aktie8 | 0,97 | 1,71 | 0,87 | 0,83 | 1,37 | 1,26 | 1,47 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Dr. Clauß, Dr. Paal & Partner |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Nynomic | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0MSN1 | 24,300 | Kaufen | 159,32 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 13,50 | 20,75 | 0,65 | 21,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,61 | 50,32 | 1,35 | 8,03 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 02.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2024 | 30.08.2024 | 29.11.2024 | 22.05.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -13,06% | -20,89% | -23,58% | -29,36% |

|

|

|||

An Kummer sind die Aktionäre von SMT Scharf gewohnt. Die Geschäfte des Herstellers von Beförderungssystemen für den Einsatz im Bergbau laufen schon seit Jahren schlecht. Immerhin gab es die Hoffnung, dass sich der Investitionsstau der Rohstoffkonzerne in naher Zukunft auflöst. Nun gibt es allerdings erst einmal wieder einen Rückschlag zu verkraften. Nahezu zeitgleich mit seinem Wechsel vom Aufsichtsrat an die Vorstandsspitze von SMT Scharf hat Neu-CEO Hans Joachim Theiß zusätzliche Risikovorsorge und Abschreibungsbedarf von insgesamt 2,5 Mio. Euro identifiziert. Statt des bislang in Aussicht gestellten operativen Gewinns von 2 bis 3 Mio. Euro rechnen die Hammer nun nur noch mit einem „in etwa ausgeglichenen Ergebnis“. Derartige Aufräumarbeiten sind bei Vorstandswechseln nicht unbedingt ungewöhnlich. Schließlich schaffen sie eine Basis für künftig bessere Zahlen. In diesem Fall haben die Neubewertungen aber zumindest ein Geschmäckle, schließlich war Theiß zuvor stellvertretender Aufsichtsrat von SMT Scharf und damit in die Bewertung der Vorstände involviert. An der Börse hielt sich die Enttäuschung über die Plankorrektur allerdings in Grenzen. Der Small Cap gewann sogar leicht an Wert. Grund: Mit rund 68,5 Mio. Euro ist SMT Scharf alles andere als sportlich eingestuft, hat noch immer eine solide Bilanz und genießt unter substanzorientierten Investoren daher einen Bonus. Dabei ist völlig offen, wann SMT Scharf mal wieder vorzeigbare Ergebnisse im Bereich um 7 Mio. Euro – was etwa dem langjährigen Mittelwert entspricht – erzielen wird. Zurzeit ist das Papier für uns nur noch eine Halten-Position.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||