Sygnis bleibt unter Investmentgesichtspunkten ein schwieriges Thema. Seit Monaten kommt der Kurs des Anbieters von Tools zur DNA- und Protein-Analyse nicht vom Fleck, bewegt sich tendenziell sogar nach unten. Die Skepsis der Investoren ist nicht unbegründet: Seit einer gefühlten Ewigkeit befindet sich Sygnis auf Akquisitionstour und vermittelt immer wieder den Eindruck, dass mit dem jüngsten Zukauf – oft verbunden mit einer Kapitalerhöhung – nun die entscheidende Verstärkung gelungen sei. Tatsächlich kommen die unbereinigten Zahlen von Sygnis ernüchternd daher: Nach neun Monaten 2017 steht bei Umsätzen von 5,34 Mio. Euro ein Netto-Verlust von 3,14 Mio. Euro. Der operative Cashflow sank von minus 2,13 auf minus 3,02 Mio. Euro. Etwas ermutigender sehen die um akquisitorische Sondereffekte bereinigten Daten aus. Hier steht nach neun Monaten 2017 „nur“ ein Verlust von knapp 1,23 Mio. Euro.

Finanzvorstand David Roth zeichnet trotzdem ein positives Bild von der aktuellen Situation und kündigt für das Abschlussquartal 2017 den Break-even beim operativen Cashflow an. Das Umsatzziel für 2017 setzt er zwischen 7 und 8 Mio. Euro an. Markant schwarze Zahlen sind freilich kaum vor 2019 zu erwarten. Die Analysten von GBC erwarten für 2019 einen Überschuss von gut 2 Mio. Euro, was bei der jetzigen Aktienzahl von knapp 44,9 Millionen Stück auf ein Ergebnis pro Aktie von annähernd 0,05 Euro hinauslaufen würde. Mit Blick auf das KGV bleibt Sygnis damit aber auch auf 2019er-Basis nicht übermäßig interessant. Der Börsenwert beträgt zurzeit rund 65 Mio. Euro. Zumindest für die Experten von GBC ist das viel zu niedrig. Sie halten Sygnis auf dem aktuellen Niveau von 1,45 Euro locker für einen Kursverdoppler und trauen dem Papier einen fairen Wert von 3,30 Euro zu. Nun: Der Markt zeigt sich von dem Potenzial eher unbeeindruckt und will wohl erst einmal sehen, dass nicht nur die Umsätze von Sygnis steigen, sondern auch unterm Strich mal etwas übrig bleibt.

|

|

|

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

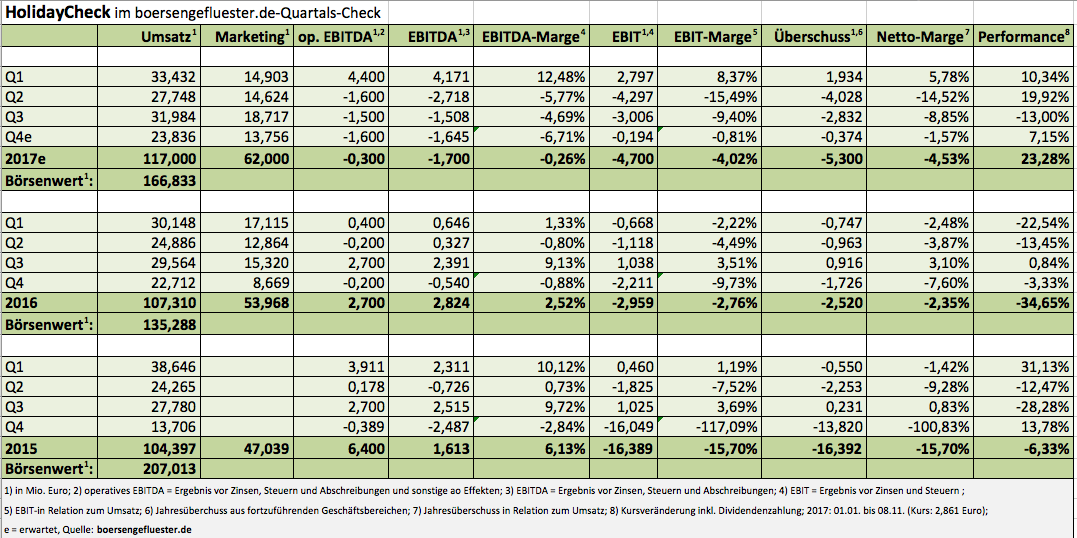

Wirklich inspirierend sind auch die Q3-Zahlen von HolidayCheck nicht gerade. Zwar stiegen die Umsätze gegenüber dem vergleichbaren Quartal des Vorjahrs um 8,2 Prozent auf 31,98 Mio. Euro – unter anderem eine Folge der nochmals erhöhten Marketingaufwendungen von 18,72 Mio. Euro. Gleichzeitig erwirtschaftete das auf Bewertungsportale für Urlaubsreisen (holidaycheck.de) spezialisierte Unternehmen allerdings ein negatives Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 1,51 Mio. Euro, was wiederum weniger erfreulich ist. Mit gutem Willen lässt sich zwar sagen, dass das Minus des direkten Vorquartals um rund 1,2 Mio. Euro gedrückt wurde und der Vorstand seine Prognosen für das Gesamtjahr sogar leicht optimistischer formuliert – die Gesellschaft befindet sich also mindestens im Plan. Es bleibt jedoch nebulös, wie HolidayCheck trotz abnehmender Investitionen in die Portaltechnik und einem künftig wohl niedrigeren Werbebudget nachhaltig den Swing auf die sonnige Seite – sprich die Gewinnzone – schaffen will. Zur Einordnung: Gegenwärtig macht das Werbebudget rund die Hälfte des Umsatzes aus. Selbst extrem marketingaffine Internetservice-Dienstleister wie Lotto24 oder bet-at-home.com kommen hier auf spürbar niedrigere Quoten.

Immerhin: Vorstandschef Georg Hesse sieht „gute Chancen, dass Umsatz und operatives EBITDA für das Gesamtjahr 2017 jeweils im oberen Drittel“ der Prognosekorridors von minus 5 bis 0 Mio. Euro beim operativen EBITDA, beziehungsweise sieben bis elf Prozent in Sachen Erlösplus liegen werden. Per saldo entwickelt sich der Aktienkurs im laufenden Jahr gar nicht mal so schlecht, auch wenn die maue Performance im dritten Quartal ein wenig drückt. Insgesamt ist der Titel aber nur eine Halten-Position für boersengefluester.de. Auf der Habenseite stehen die – gemessen am Börsenwert von 166 Mio. Euro – hohe Netto-Liquidität von rund 24 Mio. Euro sowie die bereits getätigten Ausgaben für Technik und Personal. Dennoch werden eine Menge Investoren abwarten und quartalsweise schauen, ob die Burda-Tochter den erhofften Ergebnisdreh auch tatsächlich hinbekommt. Letztlich zieht sich sich die Investmentstory zu sehr wie ein Kaugummi in die Länge.

|

|

| HolidayCheck Group |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HolidayCheck Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549532 | 4,060 | Halten | 355,13 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,30 | 10,71 | 1,14 | 135,33 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,37 | 13,60 | 2,41 | 7,43 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,22 | 5,42 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | - | - | 26.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,12% | 6,56% | 9,73% | 11,54% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 536,04 | 489,52 | 370,20 | 334,17 | 351,65 | 418,24 | 0,00 | |

| EBITDA1,2 | 126,63 | 115,98 | 62,99 | 38,95 | 80,76 | 123,22 | 0,00 | |

| EBITDA-Marge3 | 23,62 | 23,69 | 17,02 | 11,66 | 22,97 | 29,46 | 0,00 | |

| EBIT1,4 | 36,07 | 23,50 | -43,14 | -72,09 | -29,18 | 16,91 | 0,00 | |

| EBIT-Marge5 | 6,73 | 4,80 | -11,65 | -21,57 | -8,30 | 4,04 | 0,00 | |

| Jahresüberschuss1 | 28,46 | 17,39 | -43,95 | -72,81 | -35,06 | 9,55 | 46,00 | |

| Netto-Marge6 | 5,31 | 3,55 | -11,87 | -21,79 | -9,97 | 2,28 | 0,00 | |

| Cashflow1,7 | 158,37 | 144,53 | -0,36 | 15,95 | 35,07 | 54,43 | 0,00 | |

| Ergebnis je Aktie8 | 0,31 | 0,19 | -0,48 | -0,79 | -0,33 | 0,09 | 0,42 | |

| Dividende8 | 0,06 | 0,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Deloitte |