Wie ein Stein fiel der Aktienkurs von Ekotechnika mit dem Beginn des Kriegs in der Ukraine und den schnell umgesetzten Sanktionen des Westens gegenüber dem Kreml. „Für unser Unternehmen änderte sich dadurch fast alles“, sagt Vorstand Stefan Dürr. Wenig verwunderlich, denn Ekotechnika aus Walldorf liefert in erster Linie Traktoren und andere Landmaschinen des US-Herstellers John Deere nach Russland. Umso erstaunlicher nun, wie robust sich Ekotechnika – zumindest für das noch bis Ende September laufende – Geschäftsjahr 2021/22 aufgestellt sieht: Zwar dürften die Umsatzerlöse mit 200 bis 230 Mio. Euro deutlich unter der ursprünglichen, Anfang März 2022 aber ausgesetzten, Prognose von 255 bis 280 Mio. Euro liegen. Dafür setzt der Vorstand das daraus zu erwartende EBIT (Ergebnis vor Zinsen und Steuern) jetzt zwischen 20 und 30 Mio. Euro an, also in in einer deutlich höheren Bandbreite als die zuvor avisierten 15 bis 20 Mio. Euro.

Eine faustdicke positive Überraschung. Als Treiber nennt CFO Björne Drechsler die noch vorhanden gewesenen Bestände an Neumaschinen, das stabile Ersatzteilgeschäft sowie „substanziell gestiegene Rohgewinnmargen“ – freilich alles unter dem Vorbehalt eines einigermaßen stabilen Rubelkurses. Nur bedingt aussagekräftig sind in diesem Zusammenhang die zeitgleich veröffentlichten Halbjahreszahlen von Ekotechnika – Umsatz: 97,36 Mio. Euro (+11,7 Prozent), EBIT: 3,90 Mio. Euro (-19,2 Prozent) –, da das Ende des Sechs-Monats Betrachtungszeitraums der 31. März ist, die Sanktionen gegen Russland also erst zu einem kleinen Teil einfließen. Der Rückgang des Betriebsergebnisses hängt allerdings trotzdem im Wesentlichen an den krassen Einbußen bei der Umrechnung von Rubel in Euro.

|

|

Ekotechnika  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 148,14 | 163,67 | 160,33 | 193,84 | 243,58 | 237,51 | 175,15 | |

| EBITDA1,2 | 9,00 | 11,23 | 13,36 | 8,54 | 24,43 | 39,88 | 23,04 | |

| EBITDA-Marge3 | 6,08 | 6,86 | 8,33 | 4,41 | 10,03 | 16,79 | 13,15 | |

| EBIT1,4 | 11,59 | 9,40 | 11,33 | 5,64 | 21,33 | 35,87 | 19,15 | |

| EBIT-Marge5 | 7,82 | 5,74 | 7,07 | 2,91 | 8,76 | 15,10 | 10,93 | |

| Jahresüberschuss1 | 8,58 | 4,82 | 6,96 | 1,74 | 14,20 | 26,36 | 9,22 | |

| Netto-Marge6 | 5,79 | 2,94 | 4,34 | 0,90 | 5,83 | 11,10 | 5,26 | |

| Cashflow1,7 | -2,16 | 8,10 | -4,44 | 14,85 | 10,74 | 5,24 | -41,52 | |

| Ergebnis je Aktie8 | 2,73 | 1,96 | 2,83 | 0,71 | 5,77 | 10,70 | 3,74 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Klaiber |

Und so angenehm entspannt, wie sich die operative Entwicklung im Halbjahresbericht auf den ersten Blick darstellt, ist die Lage natürlich längst nicht. Immerhin gilt das Embargo gegenüber Russland weiter und entzieht Ekotechnika den Großteil des Geschäfts. „Wir tun unser Bestmögliches, um das wirtschaftliche Überleben des Unternehmens zu sichern“, betont denn auch der Vorstand. Ein potenzieller Rettungsanker wären andere Lieferanten als die US-Hersteller John Deere und JCB. „Intensive Gespräche“ in diese Richtung werden zurzeit bereits geführt. Zudem hofft das Management, dass es nach Beendigung des Konflikts mit Russland womöglich doch wieder in halbwegs normalen Bahnen weitergeht. Eine Garantie dafür gibt es aber natürlich nicht. „Es ist viel Vertrauen zu den westlichen Herstellern verloren gegangen, was langfristig zu niedrigeren Marktanteilen führen könnte“, räumt Ekotechnika im Zwischenbericht ein.

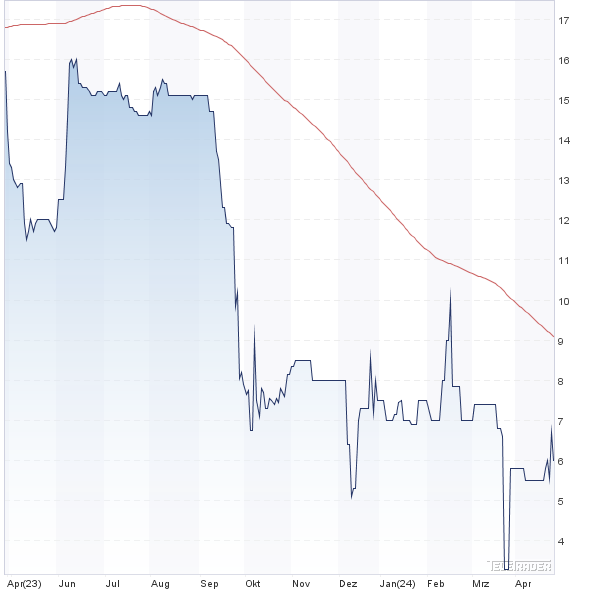

Per saldo rechnet der Vorstand für das kommende Geschäftsjahr daher mit einem „deutlichen Umsatzrückgang bei Neumaschinen“. Zur Einordnung: Im Vorjahr machte dieser Geschäftsbereich rund 68 Prozent der Konzernerlöse aus (HIER). Bleibt also abzuwarten, inwiefern es Ekotechnika gelingen wird, die hieraus entstehenden Belastungen über das Ersatzteilgeschäft zumindest einigermaßen abzufedern. Aus Investorensicht bleiben also viele Fragezeichen, wie zukunftsfähig das Geschäftsmodell von Ekotechnika tatsächlich ist. Wie immer bei einer derart unklaren Gemengelage: Den sich bietenden Chancen, stehen enorme Risiken gegenüber. Viel mehr Hot Stock geht eigentlich nicht – und das bei einem Business, was lange Zeit relativ gut planbar und auch sehr rentabel war. So gesehen ist es auch nicht zwingend ein Kaufargument, dass die Gesellschaft bei dem noch verbliebenen Börsenwert von rund 37 Mio. Euro deutlich unter Buchwert notiert.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Ekotechnika | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A16123 | 5,550 | Halten | 17,43 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 4,63 | 5,76 | 0,86 | 1,32 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,25 | - | 0,10 | 3,34 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 28.06.2023 | 15.03.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -16,97% | -39,54% | -26,00% | -65,53% |

|

|||

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.