Kompletter Stimmungswechsel bei Francotyp-Postalia. Seit dem Anfang April 2013 erreichten Kurstief bei 2,20 Euro ist die Notiz des Postdienstleisters um 50 Prozent auf mittlerweile 3,30 Euro gespurtet. Geht es nach den Analysten, ist damit aber maximal die erste Runde gespielt. Die Experten von Hauck & Aufhäuser etwa sehen den Small Cap erst bei einem Niveau von 4,70 Euro als fair bewertet an und empfehlen den Titel weiter zum Kauf. Grund für die Zuversicht: Nachdem Francotyp-Postalia (FP) fast schon so etwas wie eine ewige Turnaroundstory zu werden drohte, liefert das im brandenburgischen Birkenwerder sitzende Unternehmen nun endlich ansprechende Zahlen. „Der FP-Konzern beginnt die Früchte der Anstrengungen der vergangenen Jahre zu ernten“, sagt Vorstandschef Hans Szymanski. Die wichtigsten Meilensteine waren dabei die Inbetriebnahme der neuen Fabrik im knapp 150 Kilometer von Birkenwerder entfernten Wittenberge, die Produktion des neuen Frankiersystems PostBase sowie die vor gut einem Jahr erfolgte Akkreditierung als De-Mail-Provider.

Im ersten Quartal 2013 stiegen die Umsätze um gut vier Prozent auf knapp 43 Mio. Euro an. Dabei zog der Gewinn vor Zinsen und Steuern (EBIT) von 1,8 auf 3,4 Mio. Euro an. Das Ergebnis je Aktie machte einen Satz von 0,04 auf 0,14 Euro. Für das Gesamtjahr stellt das Management bei einem Umsatzplus auf mindestens 168 Mio. Euro ein gegenüber dem Vorjahr nahezu unverändertes EBIT von 9 Mio. Euro in Aussicht. Diese Prognose scheint angesichts des forschen Jahresauftakts noch Luft für ein spürbar besseres Ergebnis zu lassen, auch wenn das Auftaktquartal traditionell überproportional viel zum Geschäft beiträgt. Zur Einordnung: Die Analysten von Hauck & Aufhäuser kalkulieren derzeit für 2013 mit einem EBIT von 12,5 Mio. Euro und einem Ergebnis je Aktie von 0,40 Euro. Wohin die Reise mittelfristig gehen kann, deutete FP-Vorstand Szymanski im jüngsten Geschäftsbericht an: „Für 2015 streben wir einen Umsatz von 178 Mio. Euro, ein EBITDA von 30 Mio. Euro und einen Konzerngewinn von rund 8 Mio. Euro an.“ Bezogen auf die 16,16 Millionen im Umlauf befindlichen Anteilscheine würde das auf ein Ergebnis je Aktie von rund 0,50 Euro hinauslaufen. Dementsprechend ergibt sich ein 2015er-Kurs-Gewinn-Verhältnis (KGV) von lediglich 6,6. Im Hinterkopf sollten Anleger allerdings behalten, dass diese Zielmarke ursprünglich bereits für 2014 galt.

Welchen Hebel die FP-Aktie (WKN: FPH900) auf dem gegenwärtigen Niveau noch immer hat, zeigt auch ein Blick auf das Verhältnis von Börsenwert zum Umsatz. So wird jeder für 2013 erwartete Euro Umsatz zurzeit mit nur 0,32 Euro bewertet. Sollte die Gesellschaft die gesteckten Renditeziele tatsächlich erreichen, gibt es eigentlich keinen Grund für einen derart großen Abschlag. Die Marktkapitalisierung beträgt zurzeit gut 53 Mio. Euro, mehr als 80 Prozent der Anteile befinden sich dabei im Streubesitz. Die Eigenkapitalquote sieht trotz der vor gut einem Jahr durchgeführten Kapitalerhöhung über knapp 4 Mio. Euro mit 16,5 Prozent (per 31. März) noch immer verbesserungswürdig aus. An Finanzverbindlichkeiten stehen insgesamt rund 41 Mio. Euro in der Bilanz. Aufpassen sollten Anleger bei der Beurteilung der Liquiden Mittel und Wertpapiere: Diese sehen auf den ersten Blick mit 28,18 Mio. Euro verlockend komfortabel aus. Hierin enthalten sind aber auch von FP verwaltete Portoguthaben von 20,6 Mio. Euro, die es zu bereinigen gilt. Die tatsächlichen Nettofinanzverbindlichkeiten von 32 Mio. Euro übersteigen das Eigenkapital damit um immerhin ein Drittel.

|

|

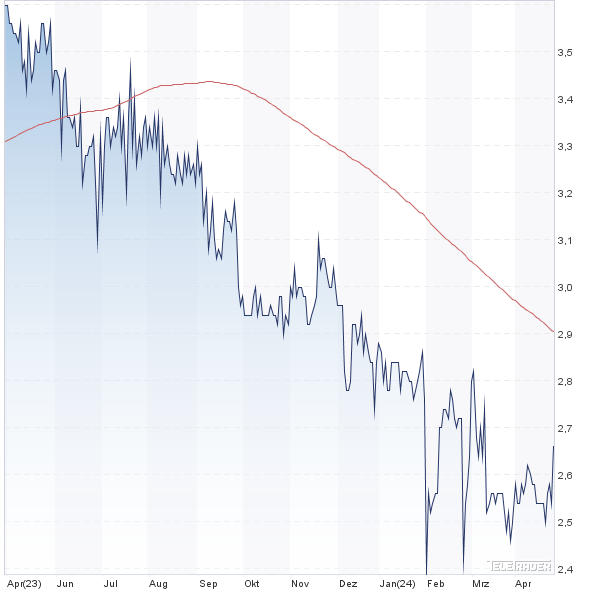

Francotyp-Postalia  |

|

Nächster wichtiger Termin für Anleger ist die Hauptversammlung am 27. Juni 2013 in Berlin. Eine Dividende zahlt FP erneut nicht – die letzte Gewinnbeteiligung gab es für 2007 –, doch auf dem Aktionärstreffen gibt es womöglich neuere Informationen zur aktuellen Geschäftsentwicklung. Denn eins ist klar: Nach der lange Phase mit außerordentlichen Aufwendungen und verfehlten Erwartungen sehnen sich die Investoren nach einer dauerhaften Rückkehr auf die Erfolgsspur. Sollte dieser Umschwung vom klassischen Frankiermaschinenhersteller zum Komplettdienstleister über alle Versandkanäle gelingen, steht einer dauerhaften Neubewertung der FP-Aktie aber nichts im Weg. Zwischenzeitliche Korrekturen, auch schärferer Art, sollten erfahrene Small-Cap-Anleger nach einer derart schnellen Aufwärtsbewegung jedoch einkalkulieren.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,540 | Kaufen | 41,41 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,51 | 19,91 | 0,33 | 21,17 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,86 | 1,85 | 0,16 | 1,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 29.08.2024 | 23.11.2023 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,35% | -12,65% | -10,56% | -30,98% |

|

|||