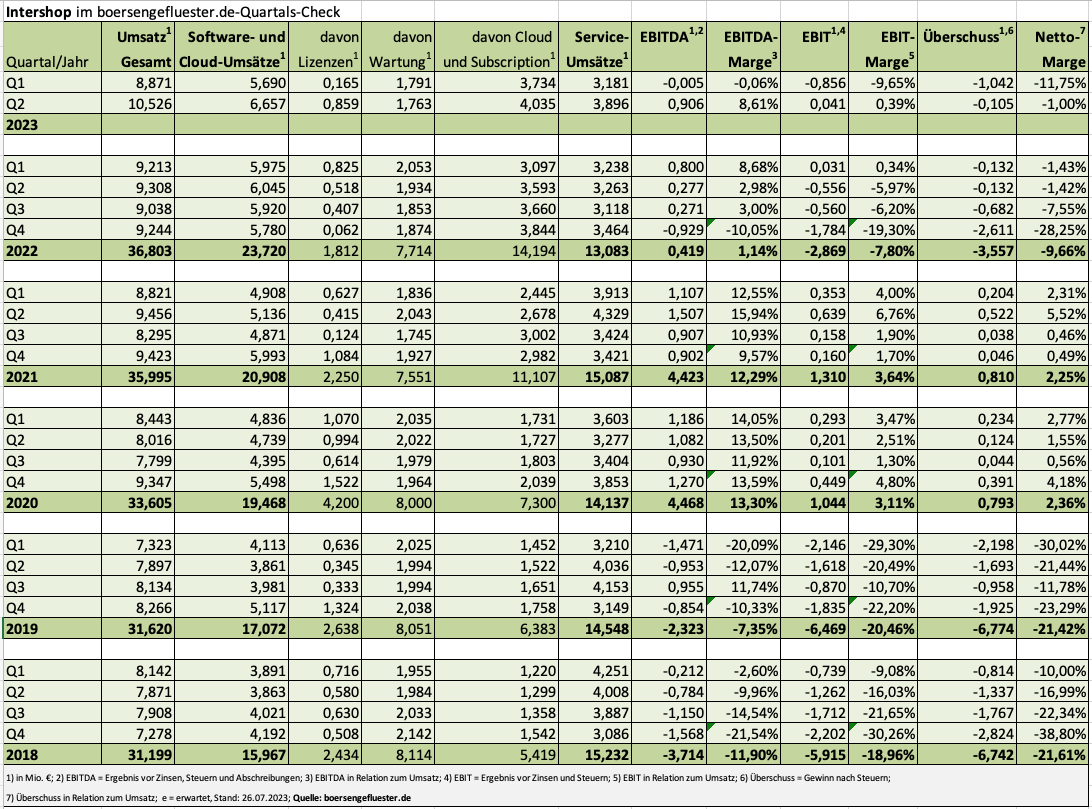

Die vermutlich entscheidende Kennzahl im Halbjahresbericht von Intershop Communications findet sich auf Seite 6: Dort steht in der Tabelle mit den wiederkehrenden Umsatzerlösen (ARR) unter Kündigungen die Zahl 530.000 Euro – bei einem gesamten ARR von knapp 16,10 Mio. Euro zum 30. Juni 2023. Nun lassen sich Abwanderungen von Kunden selten komplett vermeiden, aber zum Ende des ersten Quartals 2023 war in der Kündigungsspalte tatsächlich noch eine Null abgedruckt. Im Hintergrundgespräch mit boersengefluester.de verrät CEO Markus Klahn, dass sich hinter den Abgängen eine kanadische Möbelplattform sowie ein von einer Bank lancierter Marktplatz verbergen. Angesichts dieser Stornierungen hat sich das Vorstandsteam des vor 25 Jahren an die Börse gegangenen Anbieters von E-Commerce-Software Mitte Juli auch entschieden, die Prognose für das Gesamtjahr spürbar zu kürzen.

Neben den obligatorischen Kennzahlen Umsatz und EBIT (Ergebnis vor Zinsen und Steuern) sah die ursprüngliche Vorschau eine um jeweils mehr als 10 Prozent ausmachende Verbesserung für den gesamten Cloud-Auftragseingang sowie für den um Kündigungen sowie Währungseffekte bereinigten jährlich wiederkehrenden Cloud-Umsatz – abgekürzt mit Net New ARR – vor. Demnach kalkuliert Intershop für das Gesamtjahr 2023 nun mit einem Cloud-Auftragseingang zwischen 24,0 und 26,0 Mio. Euro (Vorjahr: 25,9 Mio. Euro) sowie einem Net New ARR in einer Bandbreite von 1,5 bis 2,5 Mio. Euro (Vorjahr: 3,2 Mio. Euro). Zur weiteren Einordnung: Zum Halbjahr kommt Intershop auf einen Cloud-Auftragseingang von knapp 9,7 Mio. Euro sowie einen Net New ARR von 707.000 Euro. In den kommenden beiden Quartalen muss die Gesellschaft diesbezüglich also noch zulegen.

|

|

Intershop  |

|

Doch bei aller gesamtwirtschaftlichen Vorsicht und der deutlichen Eintrübung des B2C-Markts zeigt sich Markus Klahn durchaus zuversichtlich: „Wir sind ein Nischenanbieter und werden unsere Kunden finden.“ Dabei sieht die Vorschau für das Gesamtjahr ein zwar negatives, gegenüber dem 2022er-Verlust von 2,87 Mio. Euro aber verbessertes EBIT vor. Grundsätzlich liefert das Sommer-Quartal traditionell eher weniger Ergebnisbeitrag ab, während das Abschlussviertel wieder spürbar stärker ist. Folgerichtig liegt die Hoffnung auf ein versöhnliches Q4. Nun: Am Ende ist 2023 aus Investorensicht für Intershop ohnehin fast schon abgehakt – egal, ob es jetzt minus 0,5 oder minus 2,0 Mio. EBIT werden. Wichtiger sind die grundsätzlichen Themen. „Wir müssen effizienter im Vertrieb werden und höhere Volumina bekommen“, sagt Klahn. „Das Subskriptionsgeschäft muss die Kosten für die Produktentwicklung tragen, da sind wir noch nicht.“

Immerhin hat das Unternehmen aus Jena die Probleme im Servicebereich gelöst und die Umsätze im zweiten Quartal zurück auf knapp 3,9 Mio. Euro gebracht. Bezogen auf Deutschland liegt die Marge hier bereits wieder bei 24 Prozent. „Bis Ende des Jahres wollen wir auf 33 Prozent kommen“, sagt CFO Petra Stappenbeck. Überhaupt ist das Vorstandsteam überzeugt davon, dass die Zukunft von Intershop sehr viel besser aussieht, als es der Aktienkurs momentan ausdrückt. So bringt es das Unternehmen nur noch auf einen Börsenwert von etwas mehr als 26 Mio. Euro – mit einer Netto-Liquidität von zurzeit gut 6 Mio. Euro. Demnach wird die Gesellschaft nicht mal mehr mit dem Doppelten des Buchwerts gehandelt. Bezogen auf das für 2024 von boersengefluester.de erwartete EBITDA ergibt sich (auf schuldenfreier Basis) ein Multiple von vermutlich weniger als 4,5.

Normalerweise eine Witzbewertung, aber Intershop muss eben auch liefern. „Irgendwas war immer in den vergangenen Jahren“, räumt CEO Markus Klahn ein. Begründungen wie die Cloud-Transformation, Corona oder andere globale Ereignisse, ziehen als Erklärung für den Kapitalmarkt aber nicht mehr. Wenn Intershop – wie Markus Klahn es sagt – tatsächlich vor einer „grandiosen Zukunft“ steht, muss davon bald auch was in den Zahlen sichtbar werden. Keine Frage: Das schreibt sich sehr viel leichter, als es in die Tat umzusetzen ist. Aber für eine nachhaltige Trendwende im Aktienkurs wird es ohne profitables Wachstum nicht gehen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Intershop | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A25421 | 1,970 | Halten | 28,73 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 17,91 | 12,20 | 1,47 | -13,68 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,53 | 9,73 | 0,76 | 25,91 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.04.2024 | 24.07.2024 | 23.10.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 11,17% | 12,06% | -6,19% | -16,53% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 35,81 | 31,20 | 31,62 | 33,61 | 36,00 | 36,80 | 37,99 | |

| EBITDA1,2 | 2,83 | -3,70 | -2,32 | 4,47 | 4,42 | 0,42 | 0,87 | |

| EBITDA-Marge3 | 7,90 | -11,86 | -7,34 | 13,30 | 12,28 | 1,14 | 2,29 | |

| EBIT1,4 | 0,41 | -5,92 | -6,47 | 1,04 | 1,31 | -2,87 | -2,53 | |

| EBIT-Marge5 | 1,14 | -18,97 | -20,46 | 3,09 | 3,64 | -7,80 | -6,66 | |

| Jahresüberschuss1 | -0,66 | -6,74 | -6,77 | 0,79 | 0,81 | -3,56 | -3,08 | |

| Netto-Marge6 | -1,84 | -21,60 | -21,41 | 2,35 | 2,25 | -9,67 | -8,11 | |

| Cashflow1,7 | 1,69 | -4,14 | -1,82 | 4,72 | 4,60 | 1,16 | 2,95 | |

| Ergebnis je Aktie8 | -0,06 | -0,60 | -0,17 | 0,06 | 0,06 | -0,25 | -0,21 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Foto: Intershop Communications AG

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie Interna aus der Redaktion. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun. Wir freuen uns auf Sie! Selbstverständlich behandeln wir Ihre E-Mail-Adressen vertraulich und verwenden sie ausschließlich für den Versand des Newsletters BGFL WEEKLY.