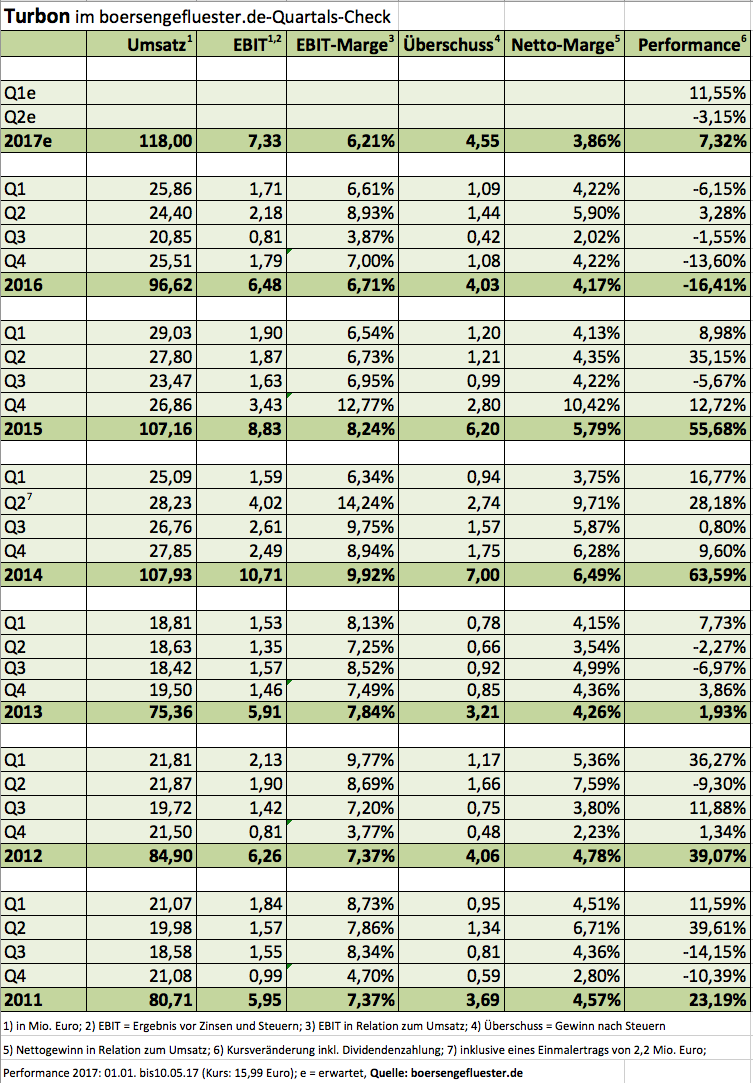

Richtig rund läuft es bei Turbon schon seit einiger Zeit nicht mehr. Insbesondere der US-Markt entwickelt sich enttäuschend, zudem befindet sich der Markt für Tonerkartuschen generell im Umbruch: Überkapazitäten, rückläufige Druckvolumen und ein damit einhergehender Verdrängungswettbewerb sind nicht gerade ein perfektes Umfeld. Zudem gewinnen neue Geschäftsmodelle wie Managed Print Services, bei denen der Kunde auch das Druckverbrauchsmaterial als Komplettservice bezahlt, an Bedeutung. Obwohl Turbon bislang über ein hartes Kostenmanagement ordentlich gegen halten konnte, fallen die Zahlen insgesamt enttäuschend aus. Bei Erlösen von 96,62 Mio. Euro kam das Unternehmen auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,48 Mio. Euro. Der Gewinn vor Steuern fiel 2016 von 8,10 auf 5,69 Mio. Euro zurück. Die Dividende will Turbon von 1,50 Euro je Aktie (0,80 Euro Basisdividende plus 0,70 Euro Bonus) im Vorjahr auf 0,60 Euro pro Anteilschein kürzen. Offenbar haben Vorstand und Aufsichtsrat lange um die Dividende gerungen. In der Pressemitteilung und im Bericht des Aufsichtsrats innerhalb des Geschäftsberichts ist nämlich von besagten 0,60 Euro Dividende je Aktie die Rede. Auf Seite 62 des Geschäftsberichts wird die offizielle Gewinnverwendung dagegen noch mit 0,80 Euro pro Anteilschein angegeben.

|

|

Turbon  |

|

Und fast wie um zusätzliche Verwirrung zu stiften, steht auch der Dividendenvorschlag von 0,60 Euro zur Hauptversammlung am 22. Juni 2017 unter dem Vorbehalt der Zustimmung des Großaktionärs HBT Holdings. Zur Einordnung: Holger Brückmann-Turbon hält über das HBT-Vehikel 70,97 Prozent der Aktien. Der Unternehmer will seine Entscheidung von den „bis dahin erreichten Erfolgen hinsichtlich Kostenreduktion und Reduzierung der Kapitalbindung“ abhängig machen. Einen Tick vorsichtiger als bislang klingt auch die Vorschau für das laufende Jahr, wonach Turbon nun mit Erlösen zwischen 115 und 120 Mio. Euro sowie einem Gewinn vor Steuern von 6,5 Mio. Euro rechnet. Die entscheidenden Impulse wird jedoch erst das zweite Halbjahr liefern. Bislang lautete der Ausblick auf Erlöse von mehr als 120 Mio. Euro sowie „zumindest einer Wiederholung der Ergebniszahlen“ von 2016.

Was heißt das nun alles für die Aktie? Sollte der Dividendenvorschlag von 0,60 Euro durchgehen, käme der Titel auf dem aktuellen Niveau von 16 Euro auf eine Rendite von 3,75 Prozent. Das liegt zwar unterhalb des langjährigen Mittelwerts von Turbon, gehört im aktuellen Marktumfeld aber fast schon in die Kategorie Renditehit. Zumindest die Dividende – so sie denn in der Höhe gezahlt wird – sollte also tendenziell für eine Stabilisierung der Notiz sorgen. Eher attraktiv ist auch das Kurs-Gewinn-Verhältnis (KGV) von nur etwas über zehn. Das gilt auch für die Relation der Marktkapitalisierung von zurzeit 52,7 Mio. Euro zu den Umsatzplanungen. Immerhin agiert Turbon noch immer mit einer Marge vor Steuern von rund 5,5 Prozent.

Auch wenn der Chart nach dem jüngsten Knick eher gruselig aussieht, rein fundamental ist die Aktie auf dem aktuellen Niveau mindestens eine Halten-Position. Eine Belastung könnte jedoch sein, dass die nächsten beiden Zwischenberichte vermutlich noch keine operative Trendwende zeigen werden. Eine gewisse Weitsicht und das nötige Durchhaltevermögen sollten Turbon-Anleger also mitbringen. Vorerst kommt es aber wohl auf die Höhe der Dividende an.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 89,23 | 65,19 | 55,04 | 41,90 | 48,24 | 55,40 | 57,55 | |

| EBITDA1,2 | 3,60 | 0,32 | -8,90 | 1,90 | 6,66 | 12,22 | 4,99 | |

| EBITDA-Marge3 | 4,03 | 0,49 | -16,17 | 4,53 | 13,81 | 22,06 | 8,67 | |

| EBIT1,4 | -1,07 | -6,10 | -11,32 | -0,46 | 3,82 | 9,60 | 2,03 | |

| EBIT-Marge5 | -1,20 | -9,36 | -20,57 | -1,10 | 7,92 | 17,33 | 3,53 | |

| Jahresüberschuss1 | -2,18 | -7,65 | -12,18 | -1,74 | 2,36 | 9,19 | 0,80 | |

| Netto-Marge6 | -2,44 | -11,73 | -22,13 | -4,15 | 4,89 | 16,59 | 1,39 | |

| Cashflow1,7 | 4,95 | 0,42 | 0,38 | 1,35 | 1,62 | -0,27 | 4,41 | |

| Ergebnis je Aktie8 | -0,66 | -1,76 | -3,69 | -0,61 | 0,38 | 2,35 | -0,07 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,20 | 0,20 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Märkische Revision |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Turbon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 750450 | 3,520 | Halten | 11,60 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,35 | 10,22 | 1,11 | -48,89 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,66 | 2,63 | 0,20 | 2,08 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,20 | 0,20 | 5,68 | 23.08.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 17.08.2024 | 29.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,05% | -3,61% | -12,00% | -13,73% |

|

|||

Foto: pixabay